公的プロビデントファンドはリスクのない、徐々に変動するリターンを提供しますが、国債はリスクのない一定の収入を提供します。英国債ミューチュアルファンドで購入する場合、その日次価値は市場の需要と供給に依存します。リスクは、エクイティやゴールドよりは低いものの、依然としてかなり高いです。 長期目標の主要な債券商品として英国債ミューチュアルファンドを使用することには、いくつかの利点があります。 。しかし、彼らはPPFよりもうまくやっていますか?英国債ミューチュアルファンドは、リスクに対して相応の報酬を提供しますか?

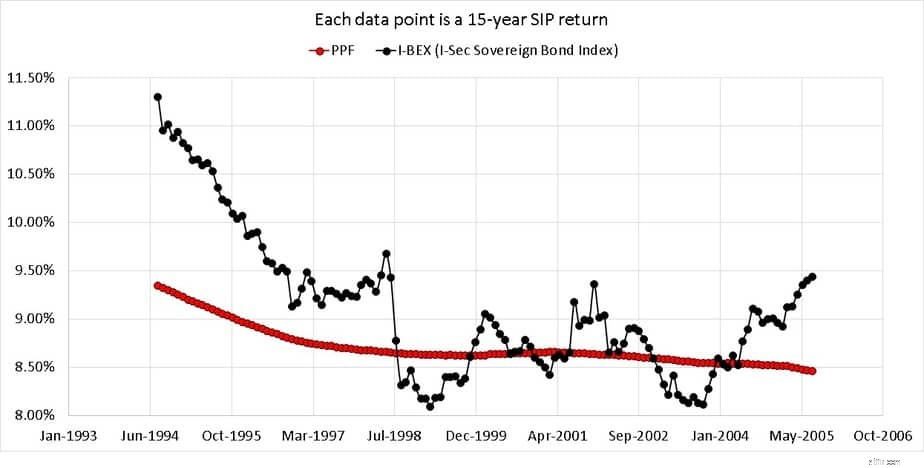

1994年8月1日から1994年8月7日までのI-BEXSov Gilt IndexのローリングSIpリターンを、可能な15年間ごとに調査します。つまり、1994年1月8日から2009年8月1日までの最初の15年間のSIPは、11.3%の収益をもたらします。次に、1994年1月9日から2009年1月9日までは、10.95%の収益をもたらす2番目の15年間のSIPになります。

このような15年間の英国債SIPウィンドウ134を、この期間の平均PPFリターンと比較します。その前に、いくつかのコンテキストが必要です。投資家は、「PPFに投資することで安らかに眠るときに、なぜ金色の投資信託に投資し、追加のリスクを負う必要があるのか」と尋ねるかもしれません。

まず第一に、「15年」は代表的な長期ウィンドウにすぎません。第二に、PPFアカウントですべての要件を満たすことができるわけではありません。第三に、PPFには最大投資限度額があり、多くの目標には適していません。したがって、効率的な長期債券オプションは、多くの状況での要件です。

英国債ミューチュアルファンドに投資することで信用リスクを回避できますが、そのメリットには代償が伴います。ボラティリティが高くなり、リターンが長期間低下します。基本的なポートフォリオ管理を高く評価する投資家は、このボラティリティを活用し、エクイティと効率的にリバランスすることができます。 PPFアカウントは、目標ベースのバッファーとして使用して、目標期限が近づくにつれてエクイティと英国債の両方から利益を確保することもできます。

SIPを介して金型ミューチュアルファンドに投資することのメリットと、戦術的なエントリーとエグジットについてはすでに説明しました。金箔ミューチュアルファンドから抜け出しますか?この記事では、英国債に関連する「リスクプレミアム」について考察します。追加のリスクに対して、PPFと比較して相応の報酬を提供しますか?ここでのPPFは、「高金利で安全な小規模貯蓄スキーム」の代表にすぎません。簡単な郵便局のRD、FD、KVPなどに簡単に置き換えることができます。

英国債ミューチュアルファンドのリスクプレミアムのみを評価していることに注意してください。 「PPFが非課税である間に金のMFに投資する場合、私は税金を支払わなければならない」と同意する場合、あなたは目標ベースの投資とポートフォリオ管理の両方を無視しています。将来のニーズに対応するコーパスを作成するには、非課税の投資を超えて冒険する必要があります。

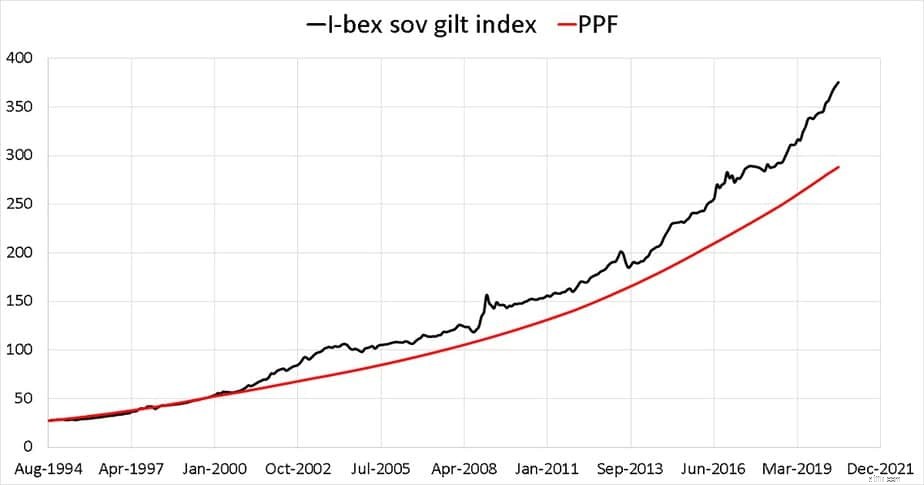

過去のPPF金利を取得し、それを月次リターンに変換して投資信託NAVとして予測すると、1994年8月からこのように進化します。金箔ファンドに関連するリスクと潜在的な報酬の両方が表示されます。

英国債インデックスとPPFインデックス(上記で導出)の15年間のローリングSIPリターンを以下に示します。

それはかなり印象的なパフォーマンスです。当然のことながら、金型ミューチュアルファンドは直接市場にリンクされているため、毎回PPFを上回るとは期待できません。金利の段階的な低下と金箔のアウトパフォーマンスの周期的な性質も見られます。

テストされた期間– 1994年8月から2020年8月まで、金箔指数はPPFに関して妥当なリスクプレミアムを提供しました。当然のことながら、税金と出口の負荷はこのギャップを下げるでしょうが、それらを回避する方法はありません。

結論として、英国債ミューチュアルファンドは、適切な資産配分を伴う長期目標のための説得力のある選択です。これは、PPFが適切でない状況(たとえば、8年から14年の必要性)で、またはPPFと目標の必要性に応じた適切な株式エクスポージャーに加えて使用できます。