第1部では、SEBIが、あなたや私のような個人投資家がより簡単に債券ミューチュアルファンドを選択できるようになることを期待して、債務ミューチュアルファンドに16のカテゴリーを定義したことを指摘しました。

新しい分類である程度はうまくいくと思います。 (オープンエンドスペースの)ファンドの数は劇的に減少し、何が何を提供しているかがより明確になります。

しかし、16のカテゴリー?つまり、44のファンドハウスのうち40のファンドハウスでさえ、カテゴリーごとにファンドを立ち上げることを決定した場合、それは合計640のデットファンドスキームになります。だから、頑張ってください!

これは2つの部分で答えることができます:

まず、関連するカテゴリを選択する部分を取り上げましょう。

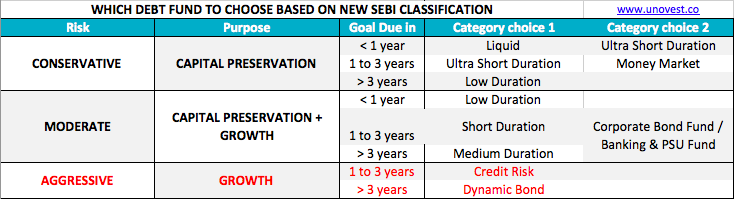

率直に言って、投資家は16のカテゴリーを必要としません。実際、個人投資家はそのうちの約2つか3つを必要としています。参考までに、このマトリックスを作成しました。

このマトリックスは、カテゴリの選択に役立つ2つの要素(目的と期間)を使用します。

目的 プレーンな資本保全が含まれます 、ある程度の成長を伴う資本保全 そして最後に、成長 。成長とともに、リスクの要素も決定に影響を及ぼします。

タイムホライズン または、目標の期限には3つのオプションがあります。 1年未満 、 1〜3年 および 3年以上 。

お気づきのように、資本保全 、投資家は、流動性のある超短期のマネーマーケットまたは低デュレーションの資金をさまざまな期間に使用できます。

ここでは金利リスクをまったく負っていません。

パート1を読んで、違いを理解してください。

次に、資本の保全とともに、余分な利益を気にしません。 リスクを冒しても大丈夫です。ただし、これは信用リスクやポートフォリオの質の低下にはなりません。したがって、金利リスク(低、短期、中期の期間)と、より良いリターンを提供する可能性のある高品質の社債/国債/ PSU債を使用します。

最後に、冒険的な投資家がいます。 債務資金を使いたいが、高いリターンを期待している人。彼らは資本保全に満足していません。信用リスクと金利リスクはどちらも彼らにとっては問題ないようです。そこで成長 表のセクションが入ります。

マトリックスの成長セクションを注意深く参照してください。色は赤です。それが適切な警告として役立つことを願っています。

債務ミューチュアルファンドについて知っておくべき10のこと

では、目的と時間に基づいたカテゴリができたので、特定のファンドをどのように選びますか?

まず、債務ミューチュアルファンドに投資するときは、市場にリンクされた投資に投資することを忘れないでください。ポートフォリオは、現在の価格に到達するために毎日評価されます。金利の変動を含む市場ニュースは、ファンドの価格またはNAVに影響を与えます。

参考までに、市場で取引される債券/デットファンドの価格と金利の間には反比例の関係があります。

候補リストを絞り込むのに役立つ特定のパラメータを次に示します。

これはすべて問題ありません。特定のファンドスキーム名はどうですか?

さて、ここから新しい問題が始まります。いくつかのファンドは、新しいSEBIカテゴリー分類に準拠するように変更されます。一部のスキームもスキームにマージされることを期待しています。それで、私たちはこれをしばらくの間解決させてから、提供されている更新されたスキームを読み始めて、どれがあなたのお金に値するかを見つけます。

それまでの間、債務ミューチュアルファンドを選択するには、Unovestが推奨するスキームとポートフォリオがあなたの答えです。