私たちの個人金融ブロゴスフィアは、地元の株を選んで投資することに焦点を当てる傾向があります。これは、税制に配慮した体制があり、特にREITでこのホームアドバンテージを最大限に活用することが理にかなっていることを考えると理解できます。

また、STI ETF(シンガポール証券取引所のインデックスファンド)を見ると、過去10年間あまり成長していません。

公平を期すために、これはそれほど悪くはありません。ドルコスト平均法を利用し、この市場停滞の期間中にさらに多くの株式を蓄積することで低価格を利用できるからです。また、配当も市場のパフォーマンスの低さを補うでしょう。

他のブロガーは、ドルコスト平均法をSTI ETFに取り上げており、結果はまちまちです(こことここ)。 3.81%または2.66%は、これ以上追加することはほとんどありません。

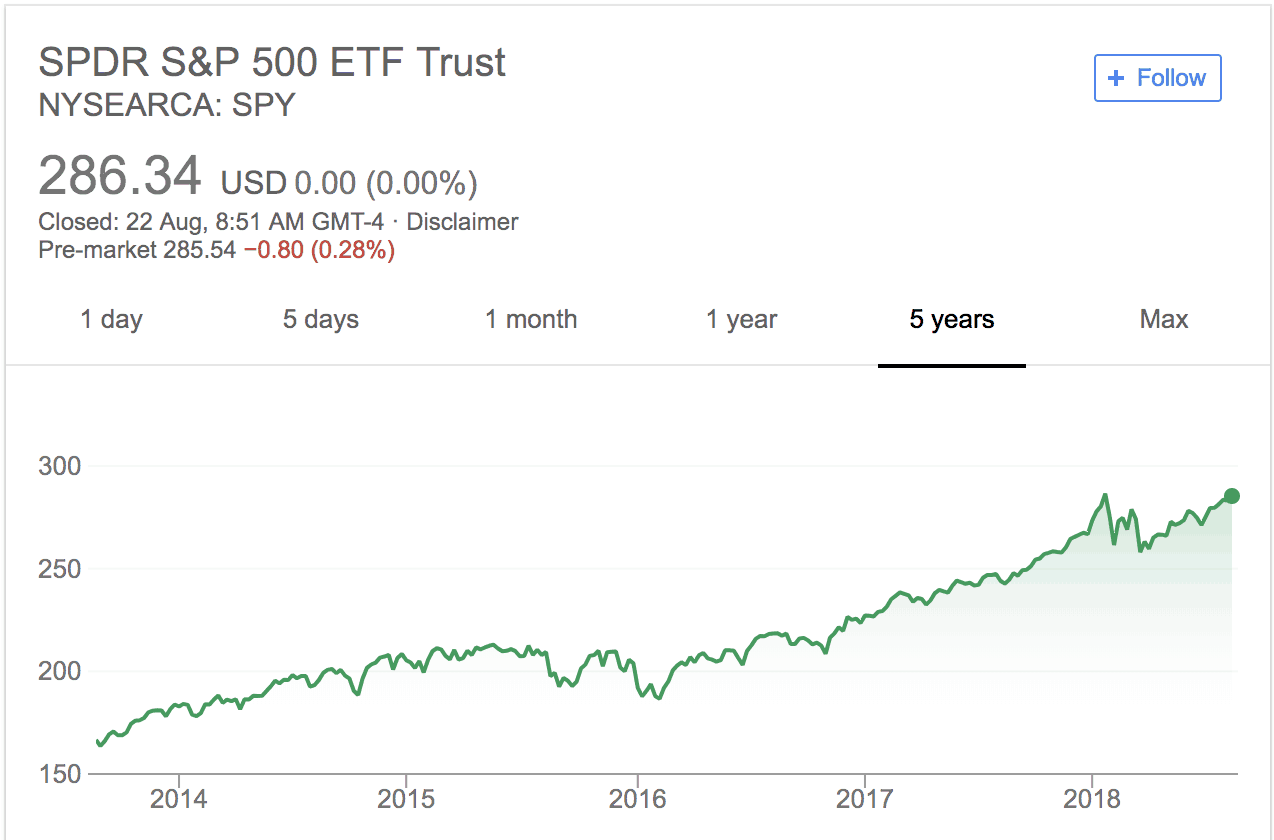

しかし、S&P 500を見ると、過去20年間は別の話です:

出典:Google Finance「NYSEARCA:SPY」

ここには謎はありません。単に;米国の株式市場には、Apple、Facebook、GM、P&Gトレーディングなどの企業があり、これらは事実上すべての国に存在する数十億ドルの巨人(Appleの場合は1兆ドル)です。

一方、STIは、ある程度の地域的エクスポージャーを持つ地方銀行を支持することに重きを置いており、シンガポールは小さな市場です。

ただし、米国は世界で最も発展した株式市場であり(2018年には世界の株式市場の約43%)、世界貿易の成長エンジンは中国、アフリカにあることを考えると、国際的なエクスポージャーはエクスポージャーを多様化する簡単な方法です。およびSEA(出典)。

今後10年間、どの国/地域/業界が適切なプレーになるかを推測することは、せいぜい常に困難で推測に基づくものです。このように、底堅いコストを伴う評判の良いファンドプロバイダーによる幅広い市場のETF(例えば、新興市場向けのIEMG、EEM、VWO)は、知識豊富で長期的な投資家の定番となっています。これらはインデックスを追跡し、市場に利益をもたらすことを目的としています。

S&P 500はおそらく最も人気のあるインデックスであり、「買われ過ぎ」のターゲットになることがよくあります。基本的に、これはインデックス内の企業に不均衡な金額が流入することを意味します。現在、投資家のリターンを高める可能性のあるS&P 500ETFのバリエーションが増えています。

ノーベル賞を受賞したユージン・ファーマは、彼の研究仲間であるケネス・フレンチと一緒に、一定期間にわたって安くて小さいキャップ株を購入すれば、リターンを増やすことができることを発見しました。 1992年にJournalof Financeに掲載された「予想株式リターンの断面図」は、ファクターベースの投資調査の推進力となりました。今日、世界中の学界によって検証されている要素はもっとたくさんあります。

ヘッジファンドマネージャー、他の金融専門家、投資家は、学界によって「発見」される前から、これらの要素のいくつかを使用してきました。

スマートベータETFはファクターを商品化し、個人投資家が参加できるようにしています。

SPYが過去10年間に所有する素晴らしいインデックスETFであることはすでに確立しています。ファクターを適用してリターンを増やしながら、インデックスで同じ500株を購入できるとしたらどうでしょうか。合理的な人はそれが良い考えであることに同意するでしょう。

S&P 500は時価総額加重指数であることがわかっています。つまり、大企業は指数でより多くの表現を取得します。たとえば、AppleInc。とNewsCorpは、これら2つの会社の相対的な規模を反映して、それぞれインデックスの4.2%と0.02%を占めています。

この重みを再配分するとどうなりますか?より多くの中小企業を購入し、大企業をより少なく購入します。これを行うと、誤ってサイズ係数を適用してしまいます。ファーマとフレンチは、私たちの潜在的な利益が増えると言うでしょう。

それは本当ですか?

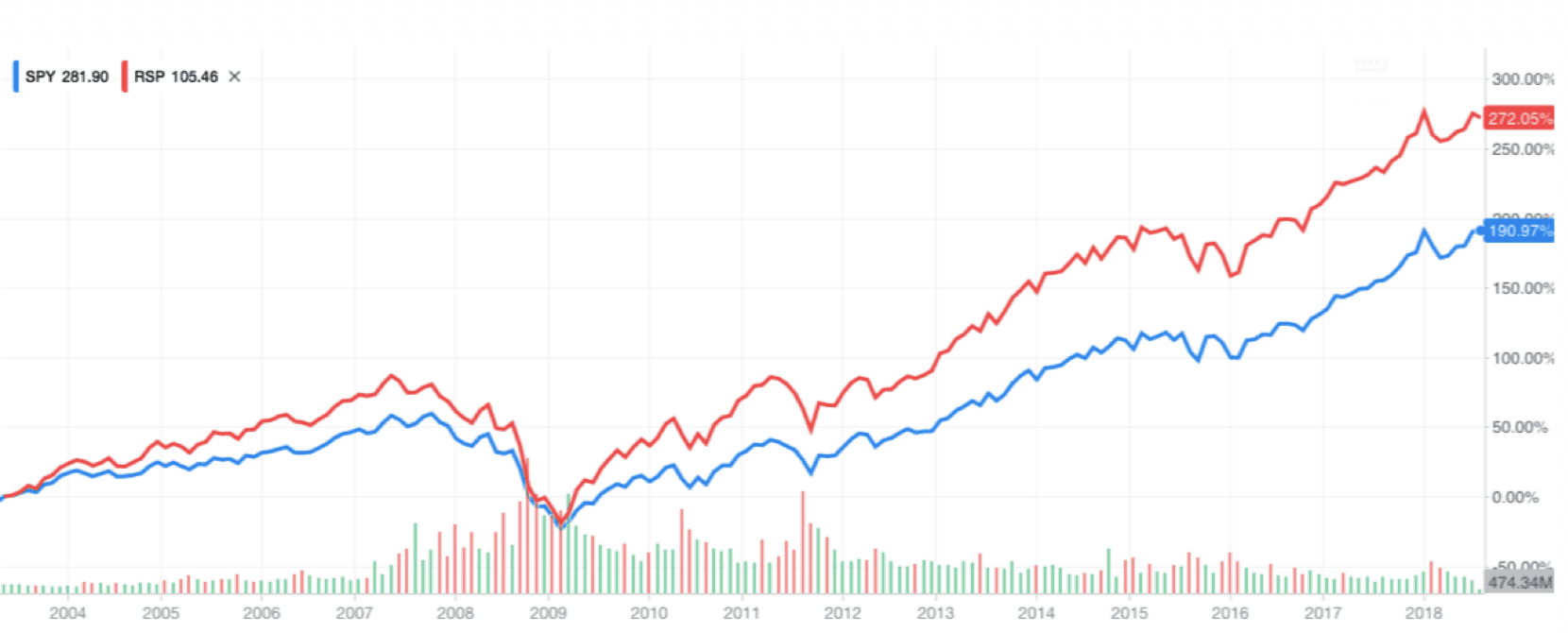

SPYの初期のバージョンは、Invesco S&P500®等重量ETF(RSP)でした。 RSPは、SPYと同じ500社にひねりを加えて投資しています。元の時価総額加重配分とは異なり、ポートフォリオ内の各株式への配分は同じです。これは、S&P500インデックス内の小規模企業により多くの資金が投資されることを意味します。

これが2003年以降のパフォーマンスで、RSPは272%の収益を達成し、SPYの収益は191%を上回っています。したがって、サイズ係数は機能します!

出典:Yahoo!財務

新しいバリアント:RVRS

RVRSは、RSPよりも一歩進んでおり、均等に配分するのではなく、中小企業に重点を置いています。

サイズ係数の原則により、RVRSはRSPよりも時間の経過とともにパフォーマンスが向上すると想定されています。 RVRSは1年も経っていないため、今では証明できず、十分な実績がありません。しかし、理論によれば、収益は次のような順序である必要があります:RVRS> RSP> SPY。

これは、RVRSとSPYの上位10の持ち株の比較です。

| RVRS | |||

| Scana Corp | 0.74 | Apple Inc | 4.20 |

| Assurant Inc | 0.73 | Microsoft Corp | 3.47 |

| Brighthouse Financial Inc | 0.68 | AmazonInc。 | 3.13 |

| Envision Healhtcare Corp | 0.68 | FacebookInc。 | 1.83 |

| Stericycle Inc | 0.65 | 1.66 | |

| 0.65 | JPMorgan Chase&Co。 | 1.65 | |

| Leggett&Platt Inc | 0.64 | AlphabetInc。クラスC | 1.56 |

| Newfield Exploration Co | 0.64 | AlphabetInc。クラスA | 1.55 |

| Flowserve Corp | 0.62 | ジョンソン・エンド・ジョンソン | 1.45 |

| TripAdvisor Inc | 0.59 | Exxon Mobil Corp | 1.41 |

| 合計トップ10計量 | 6.62 | 合計トップ10計量 | 21.91% |

次の表で、RVRSとSPYの間のいくつかの指標を見てみましょう。

| RVRS | |

| 2.35 | 3.26 |

| 19.78 | 20.73 |

| 配当利回り– TTM | 1.75% |

| 0.29% | 0.09%

|

RVRSのPBとPEの比率がSPYよりも低いので、驚くことではありません。投資家からの需要が少ないため、キャップ株が小さいほど安くなる傾向があります。したがって、小さくすることは、バリューファクターにさらされることも意味します。サイズと価値は通常一緒になります。

次に注意すべきことは、RVRSが開始されたばかりであり、ファンドのサイズは小さく、1,000万ドル未満であるということです。 SPYは世界最大のETFであり、3,000億ドル近くの運用資産(AUM)を保有しています。したがって、SPYは、規模の経済により、非常に低い費用比率を実現できます。 ETFの人気が高まり、AUMが上昇した場合、RVRSは手数料を削減することができます。

小さなETFのリスクは、マネージャーがいつか店を閉めることを決定するかもしれないということです。しかし、心配はいりません。株が清算された後、あなたはあなたのお金を取り戻すでしょう。

ソース– RVRS(リンク)およびSPY(リンク)

RVRSの公式ウェブサイトはこちら。ファンドの重み付けの背後にある理論的根拠はここにあります。

$ RVRSは、パッシブファンド、特にS&P 500への投資の波を裁定する方法を提供します。これは、S&P 500の構成要素を逆に重み付けすることによって行われます。したがって、市場規模の小さい企業には、より大きな投資が割り当てられます。これは全体として、サイズファクターの遊びであり、潜在的なリターンはSPYまたはRSPよりも有望であるという「エッジ」があります。