最も成功している銀行は、アウトソーシング活動の恩恵を受けると同時に、関連するリスクを管理することができます。すべての銀行がアウトソーシング活動からのリスク管理に成功しているわけではなく、それに応じてFINMAは、改訂された2018/3通達で、銀行、証券ディーラー、および初めてスイスに所在する保険会社によるアウトソーシング活動の最小リスク管理要件を義務付けています。外国の保険会社の支店も同様です。 改訂されたFINMACircular 2018/3は、2018年4月1日に発効しますが、その日にすでにアウトソーシング契約の移行契約があります。

このブログは、Circularの主要な規制要件を示しています。

改訂されたFINMAカリキュラム2018/3には、外部委託された活動に関連するリスクの管理に関連する多くの規制要件が含まれています。

これらは、次の5つの重要なポイントに要約されています。

実装のグッドプラクティス

Circular 2018/3の規定を正常に実装するには、いくつかの基本的な要件があります。

1.各アウトソーシング活動のライフサイクル全体にわたる管理とリスク管理プロセスを定義します。これには、サードパーティプロバイダーの計画、評価と選択、契約とオンボーディング、それらの管理と監視、および関係の終了または更新が含まれます。アウトソーシングプロジェクトの内部承認プロセスに従う必要があり、いつでも制限なしにサービスプロバイダーで完全な契約とコンプライアンスのレビューを実施できる必要があります。リスクを確実に理解して適切に軽減するには、統制を会社の既存の内部統制フレームワークに統合する必要があります。

2.アウトソーシングされた活動の包括的なインベントリを維持します。これには、少なくとも、すべての内部および外部のアウトソーシングされたサービスに関する次の詳細が含まれます。

また、相互依存性やクラスターリスクなど、各アウトソーシング活動に伴う潜在的なリスクを、これらのリスクがどのように分類されているか、企業のリスク欲求とどのように整合しているか、どのような是正措置が講じられているかを強調することをお勧めします。特定されたリスクを軽減します。

3.サードパーティのリスク管理プロセスで明確な役割を定義し、次の3つの要素を含むガバナンス構造を定義します。

その他の考慮事項と複雑さ

会社が監査会社とFINMAがいつでもアウトソーシングパートナーを検査および監査する権利を行使できることを保証できる場合、他国へのアウトソーシングは許容されます。さらに、スイスのアウトソーシング会社のリストラまたは清算の場合、必要なすべての情報へのアクセスがスイスでいつでも利用できることを保証する必要があります。

改訂されたFINMAカリキュラム2018/3は、グループ内のアウトソーシング活動にも適用されます。つまり、グループの他の部分へのアウトソーシング活動には、外部のアウトソーシングと同じ監視およびリスク管理のアプローチが必要です。これには、内部サービスレベル契約を定義し、承認プロセスを実施し、明確なガバナンス構造を確立する必要があるという要件が含まれます。

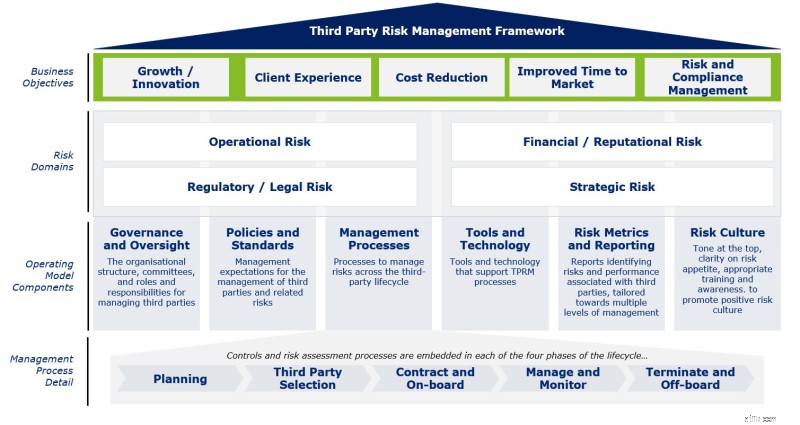

堅牢な企業全体のサードパーティリスクフレームワークは、企業が規制要件を満たし、既存および将来のサードパーティのアウトソーシングリスクから企業を保護するのに役立ちます。以下に概説するフレームワークはビジネスに統合されており、アウトソーシング活動に関連するリスクを管理するための堅牢で、比例的で、プロアクティブで、スケーラブルな方法を可能にします。

主要な実装日

改訂されたサーキュラー2018/3に準拠するために、FINMAは、すでに実施されているアウトソーシング活動について、銀行および証券ディーラーに5年間の移行期間を付与しました。 2018年4月1日から、新しい保険会社は直ちに改訂された回覧の要件の対象となります。既存の保険会社は、規制事業計画に変更があった場合にのみ、新しい規則の対象となります。

アウトソーシング活動に関する現在のリスク管理フレームワークの成熟度評価を実施または検討している場合、または上記のフレームワークの個々のコンポーネントと要件について詳しく知りたい場合は、当社に連絡して、私たちの専門家。