在庫評価方法 すべてのビジネスの原価計算プロセスの重要な部分です。これは、製品あたりの実際のコストと収益性を判断するのに役立ちます。収入の計算、財政状態、会社の流動性分析など、多くのメリットがあります。

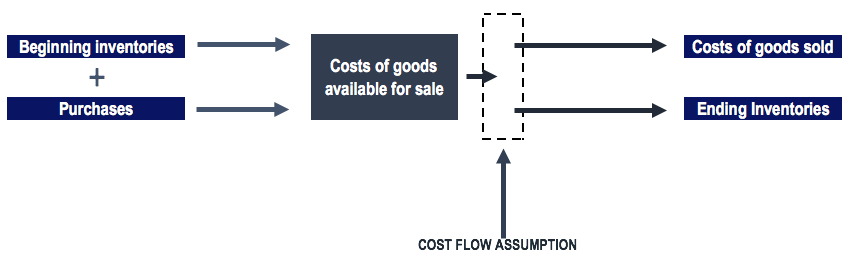

在庫方法は、企業が次の式で販売された商品のコストを計算するのに役立ちます。

COGS =開始在庫+購入+直接経費–終了在庫

さまざまな種類の在庫評価方法があります 、および企業は、管理に適したプロセスに従います。使用される従来の在庫プロセスのいくつかは次のとおりです。

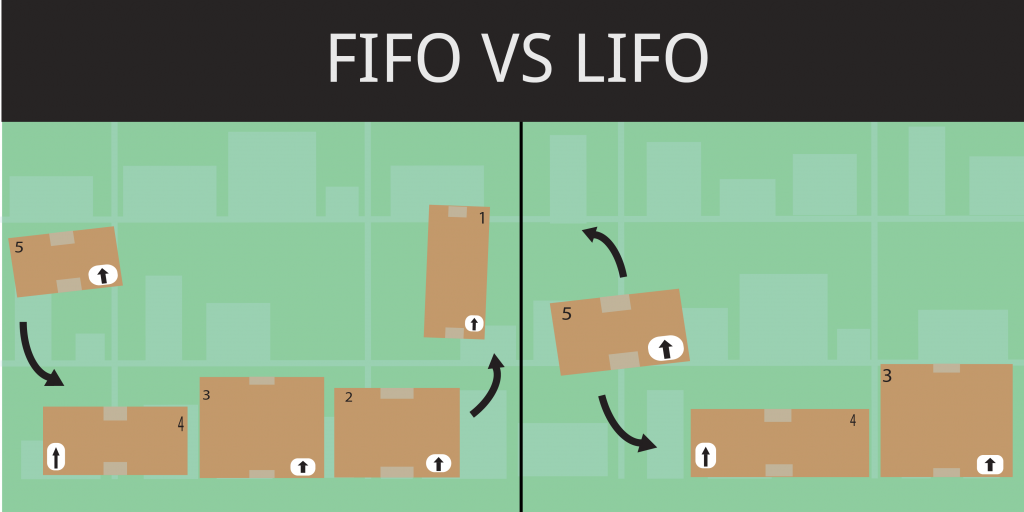

FIFOは、広く使用されている在庫評価方法の1つです。 。プロセスの背後にある原則は、最初に来た材料が最初に出て行くということです。これは、購入または製造されたアイテムに適用されます。 FIFOは、生鮮食品に関して、世界中で最も広く使用されている在庫評価方法の1つです。企業は通常、実際の商品の流れを計算するために、製造日に従って製品を販売します。

例:

企業が2つの別々の機会にズボンを購入した場合:

30ドルで200パンツ

$ 40で300パンツ

事業は月末までに150枚のズボンを販売し、FIFO方式を考慮に入れて、200枚のズボンを30ドルで購入しました。したがって、売上原価は次のようになります。

COGS =(150パンツX $ 30 FIFO方式)=$ 4500

つまり、100枚のズボンがまだ棚に残っており、300枚のズボンは40ドル相当です。

したがって、在庫の価値は次のようになります:

(50パンツX $ 30)+(300パンツX $ 40)=$ 13500

後入れ先出しは、2番目に広く使用されている在庫評価方法 、最近購入したアイテムが製造に使用されます。この原理は製造品にも当てはまり、FIFO法とは正反対です。ただし、材料の価格が上がると、商品の原価の価値は高くなります。また、結果として得られる在庫数は比較的少なくなります。

例:

上記の例から、企業が月末までに150枚のズボンを販売した場合、そのCOGSは次のようになります。

COGS =(150パンツX $ 40 LIFOメソッド)=$ 6000

40ドル相当のズボンが最初に販売されるため、最終的な在庫値は次のようになります。

(150パンツX $ 40)+(200パンツX $ 30)=$ 12000

加重平均原価法は、あまり使用されていない在庫評価法の1つです。 在庫のばらつきが少ない企業で使用されています。株式の平均値の計算には一定の期間がかかります。たとえば、おもちゃや鉛筆などの文房具と同じユニットです。企業はこれらの在庫単位に同じコストを割り当てることができます。

上記の例に基づく:

ズボンの総数=(200 + 300)=500

取得したズボンの総費用は(200 X $ 30 + 300 X $ 40)=$ 18,000

パンツあたりの加重平均コストは、=$ 18000/500パンツ=$ 36 /パンツ

である必要があります。したがって、企業が月末までに150枚のズボンを販売した場合、売上原価は次のようになります。

COGS =(150パンツX $ 36平均コスト)=$ 5400

残りの在庫値は次のとおりです:(350パンツX $ 36平均コスト)=$ 12,600

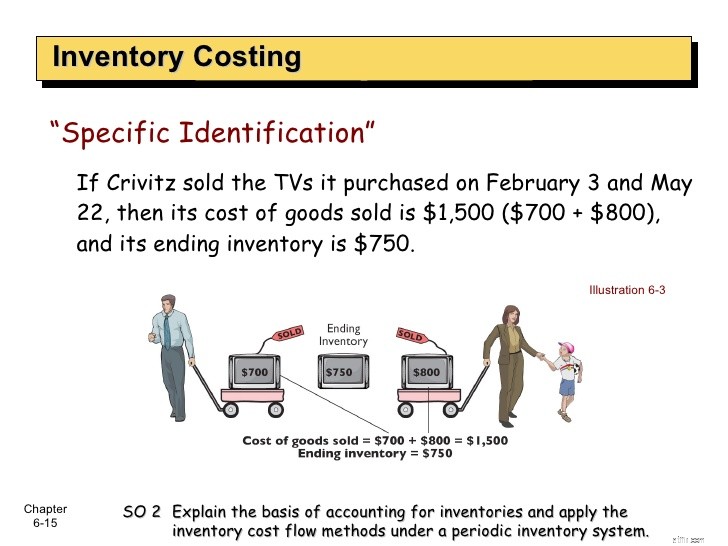

これは最も単純で最も使用されていない在庫評価方法です。 他の方法と比較した場合。このプロセスを使用することにより、会社はそのアイテムを製造する正確なコストをその特定のアイテムに添付します。それでも、会社は生産開始からアイテムの価格上昇を追跡する必要があります。

たとえば、

指輪の価格は110ドルです

ブレスレットの価格は200ドルです

チェーンの費用は500ドルです

ダイヤモンドの指輪650ドル

総在庫は1460ドルです

月末までに、ビジネスは売り切れました:

指輪の価格は110ドル

ブレスレットの価格は200ドルです

チェーンの費用は500ドルです

ダイヤモンドの指輪は650ドルです

総在庫は200ドルです

利益を計算するために、ビジネスは終了在庫コストから開始在庫コストを差し引いたものになります($ 1460- $ 200 =$ 1260)

このシステムはビジネスの機能を制限し、収益を追跡するのが困難になります。

小売方法では、原価と小売価格の比率を因数分解します。これは、在庫評価方法を使用する会計方法です。

ここで、A =インベントリの開始。

B =在庫コスト(費用を含む)

C =開始在庫の小売価格

D =期間中に販売された商品の小売価格

この方法は現在、世界中の多くの企業で実践されていません。最新のテクノロジーと在庫慣行の出現により、焦点は他のテクノロジーに移りました。

これらの5つの在庫手法は、企業が原材料や製造品の正確な在庫価値を計算するのに非常に役立ちます。