専門家にあなたの株式と株式のISA投資にお金を投資してもらいたい場合、Wealthify *は市場で最も安価な裁量投資サービスの1つを提供します。自分でお金を稼ぐことなく、DIY投資家が利用できるコスト削減を享受するようなものだと考えてください。公平なWealthifyレビュー全体を読むことができます。

代わりに自分でお金を投資したい場合(いわゆるDIY投資)、最も安価なファンドプラットフォームは、投資の規模、投資対象、および年間ベースで行う取引の数によって異なります。以下に、ISA投資の最も安価なファンドプラットフォームを計算しました。これは、年間ISAの全額である20,000ポンドをファンドに投資し、年間10回のファンド切り替えを行うことを想定しています。最も安価なISAプロバイダーのトップ5は次のとおりです。

| 株式と株式のISAプロバイダー | 1年目の費用 |

| ヴァンガード投資家 | £30 |

| InvestEngine * | £50 |

| 忠実度* | £70 |

| Charles Stanley Direct | £70 |

| AJ Bell Youinvest * | £80 |

Vanguardは、投資する独自のトラッカーファンドのみを提供しています

| プラットフォーム | 1年目の費用 |

| X-O | £119 |

| IG | £160 |

| インタラクティブ投資家* | £168 |

| ベストインベスト* | £170 |

私は最大10回の年間取引を想定しています(10回の買いと10回の売りで構成されています)。

もちろん、ほとんどの投資プラットフォームでは、SIPPだけでなく株式および株式ISAを介して投資することができます。したがって、両方に同じファンドプラットフォームを使用することで、コストと管理の効率が向上します。この段階では、SIPPまたはISAのどちらを介してお金を投資したいかわからない場合があります。または、将来、年金(SIPP)への貯蓄を開始することを計画する場合があります。したがって、選択したプラットフォームがISAと年金の両方に投資するのに最も安価であることを確認することは理にかなっているかもしれません。以下では、株式と株式のISAおよびSIPP投資の両方で最も安価な投資プラットフォームを示す投資プラットフォームを比較しています。

表を作成するために、市場全体でSIPP料金と株式および株式ISA料金の両方を比較しました。これは、株式および株式ISAへの初期投資額が20,000ポンド、SIPPへの初期投資額が5,000ポンドであると想定しています。年間最大10回のファンド切り替えを許可しました:

| SIPP&ISAプロバイダー | 1年目の費用 |

| ヴァンガード | £38 |

| 忠実度* | £88 |

| Hargreaves Lansdown * | £113 |

Vanguardは、投資する独自のトラッカーファンドのみを提供しています

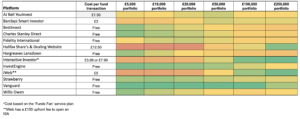

ポートフォリオのサイズに合った最も安い株式および株式ISAプロバイダーを見つけるには、以下の専用の株式および株式ISA比較表を使用してください。それはあなたの投資規模のためにそこにあるすべての主要な株式と株式のISAプロバイダーをすばやく比較して最も安いISAプロバイダーを見つけます。以下の手順に従ってください:

赤は高価であることを示し、緑は低コストを示します(クリックして拡大)

もちろん、「最良のファンドプラットフォームを選択する際に考慮すべきこと」のセクションで後述するように、それはコストだけではありません。以下に、ISA初心者向けのベストバイのまとめと、ストックおよびシェアISA向けのベスト全体的なファンドプラットフォームを示します。

Hargreaves Lansdown Vantage ISA * –コスト、投資ファンドの選択、カスタマーサービス、オンライン機能、およびすべてのプロバイダーのツールの最良の組み合わせを提供します。当然のことながら、英国で最も人気のある株式および株式ISAであり、数々の業界賞を受賞しています。

Wealthify * –主に上場投資信託(ETF)に投資することにより、市場で最も安価な裁量投資サービスの1つ(つまり、投資決定を行う)を20,000ポンド未満で提供します。 ETFが最も安価な投資方法であることを考えると、Wealthifyが非常に費用効果が高いことは当然のことです。これまでのWealthifyの投資実績は、その倫理的ポートフォリオにおいても非常に強力です。

DIY投資の増加に伴い、多くの投資家は現在、ファンドプラットフォーム(投資プラットフォームとも呼ばれます)を使用して投資を自分で管理することにより、投資からの収益を最大化しようとしています。

投資プラットフォーム(ファンドプラットフォームまたはファンドスーパーマーケットとも呼ばれます)は、Stocks and Shares ISAやSIPP(Self Invested Personal)などの税効果の高いラッパーですべての投資を購入、販売、保持できるオンラインショップです。年金)。

ファンドプラットフォームには、独自の株式および株式ISA(多くの場合投資ISAと呼ばれる)とSIPP製品があります。これらは、投資(ファンド)を入れるボックスのようなものと考えてください。これらの商品の仕組みはさまざまな投資プラットフォームで同じですが、利用可能なファンドの数や適用される料金など、明確な違いがあります。

したがって、ニーズに合った最高の株式および株式ISAプロバイダーを選択するときは、以下の考慮事項のリストを読むことが重要です。ある投資家にとって最良の投資プラットフォームは、必ずしも別の投資家にとって最良であるとは限りません。

投資の種類、投資ツール、調査、モデルポートフォリオ、スマートフォンでの使いやすさなど、幅広い選択肢があるかどうかにかかわらず、すべてのファンドプラットフォームは異なるものを提供します。したがって、ニーズに合った適切な投資プラットフォームを選択する前に、いくつかの投資プラットフォームプロバイダーについて調査することは理にかなっています。

多くの人々は、彼らが彼らの投資のより良いリターンを探しているので、彼らが株式と株式ISAに投資したいとき、投資プラットフォームを探し始めるでしょう。ただし、時間の経過とともに、同じ人がISAの年間手当の制限を超えて投資し、たとえば、SIPPに投資し始めるか、子供のためにジュニア株と株式ISAを開始することによって、退職金の支給を開始したいと思うかもしれません。したがって、時間の経過とともに投資ニーズに合わせて成長できるサービスを提供できる投資プラットフォームを使用することは理にかなっています。

上記の株式と株式のISA比較ヒートマップは、ISAポートフォリオのサイズと、ファンドに投資して年間約10回のファンド切り替えを行うという仮定に基づいて、最も安価なISAプロバイダーを計算します。ただし、投資プラットフォームが投資の管理に適用するすべての料金について理解しておくことは価値があります。一部は、お金を別の場所に移動することにした場合にのみ適用されます。

これはファンドプラットフォームを使用するための基本的な料金であり、定額料金または投資額によって決定されるパーセンテージ料金のいずれかになります。通常、ポートフォリオに50,000ポンドを超える場合は、定額制の方が費用効果が高くなります。ただし、ほとんどの定額料金ベースのプラットフォームは取引手数料を請求するため、パーセンテージベースの料金よりも定額料金のメリットがすぐに無効になる可能性があることに注意してください。

これらは、資金を売買するたびに請求される手数料です。ファンド間で投資を切り替えるほど、これらの手数料は高くなります。ほとんどのファンドプラットフォームはファンドスイッチの料金を請求しませんが、必ず確認してください(ただし、上記のヒートマップにリストされています)。

これは厳密に言えば、ファンドプラットフォームによって請求される料金ではなく、投資先のファンドによって請求される料金です。一部の大規模な投資プラットフォーム(ハーグリーブスランズダウンなど)は、ファンドで取引されるビジネスのレベルが高いため、ファンドマネージャーと割引料金を交渉します。したがって、さまざまなプラットフォーム間で希望するファンドに請求される手数料を比較する価値があります。

あるプラットフォームから別のプラットフォームに投資を移動したい場合は、離れるプラットフォームでこれを行うための料金が請求される場合があります。

リンクの横に*が付いている場合、これはアフィリエイトリンクであることを意味します。リンクを経由する場合、Money to the Massesは、Money to theMassesを無料で使用できるようにするための小額の料金を受け取る場合があります。 Money to the Massを支援したくない場合、または限定オファーを利用したくない場合は、次のリンクを使用できます– Fidelity、Interactive Investor、Wealthify、Hargreaves Lansdown、AJ Bell、Bestinvest