太った401(k)に座っている場合、引退を考えると、壊れたシャックルのビジョン、柔らかい白い砂の上の足跡の跡、そして何年にもわたってため息と笑顔しか思い浮かびません。

しかし、ほとんどのアメリカ人はそのような有望な財政状況にありません。そして彼らにとって、引退は迫り来る災害のように感じることができます。

ラットレースを後にすることは一つのことです。あなたの人生の次の30年の支払い方法を見つけることは別です。

快適で資金の豊富な退職金を自分に提供するための最も強力な方法の1つは何ですか?簡単です。雇用主が毎年401(k)に最大額を拠出していることを確認してください。

しかし、それはあなたの貢献を最大化することも意味します。

これは、何百万人ものアメリカ人労働者にとって大きな課題であることが証明されています。彼らの4分の1は、追加の資金を確保するための十分な予算がないため、雇用主の401(k)マッチングプログラムを利用していません。引退のため。

総じて、アメリカ人は毎年240億ドルの未使用の401(k)マッチをテーブルに残しています。

それは巨大な問題です。貸し出し可能な解決策があるかもしれません。

昨年立ち上げられたLendtableは急速に成長している新興企業であり、その目的は、所得階層に関係なく、アメリカ人がより長くまたはより懸命に働くことなく、退職のためにより多くのお金を節約できるようにすることです。

「私たちが気付いたのは、401(k)マッチは、人々が節約して投資できるお金を人々に提供する大きな機会であるということです」と、Lendtableの成長責任者であるIsaiah de laFuenteは述べています。

Lendtableのビジネスモデルは単純です。雇用主が401(k)マッチを提供しているが、あなたが望むほど多くを寄付する余裕がない場合、会社はあなたがあなたの寄付を最大化するために必要なお金をあなたに進めます。 、その結果、あなたの雇用主の。

Lendtableにアクセス

3分以内に開始雇用主が401(k)拠出金で年間最大5,000ドルに相当するとします。

あなたがほとんどのアメリカ人のようであるならば、特にあなたの計画が毎年同じ金額を寄付することであるならば、それは取っておかなければならないたくさんのお金です。あなたが1,000ドルしか蹴れない場合、そしてそれだけ節約できればあなたにとって良いことですが、雇用主も1,000ドルしか寄付しません。

つまり、基本的に無料のお金で4,000ドルを逃してしまうということです。

この場合、Lendtableは4,000ドルを前払いします。あなたの401(k)拠出金はその年に最大になり、あなたの雇用主は全額を一致させる必要があります。今では、年末にアカウントに$ 2,000を持っている代わりに、$ 10,000を持っています。

ローン金額を返済する場合、Lendtableの削減額は、雇用主の拠出金の6%から12%の間の一定の割合になります。

「私たちは個人ローン会社ではありません」とデラフェンテは言います。 「料金はかかりません。信用調査はありません。継続的な複利請求はありません。 「私は承認されますか?」というものはありません。あなたがどこで働いているか、あなたの会社が一致していることを確認できる限り、あなたは承認されます。」

上記の例では、Lendtableは$ 4,400(元の前払い額に10%の利益分割を加えたもの)を返済し、クライアントには$ 5,600が残されますが、$ 1,000を除くすべてが、失う必要のない無料のお金になります。月々の収入のいずれか。

「それは、あなたが働いている限り、従業員としての残りの人生の間、毎年働くことができるものです」とデラフェンテは言います。

Lendtableがアメリカ人の401(k)の残高を増やすことに熱心である理由のひとつは、複利のメリットを享受できるようにするためです。

「複利の影響で、401(k)を通じて、貯蓄する余裕のない人々を文字通り億万長者に変えることができます」と、同社のマーケティング責任者であるCelenaChong氏は述べています。

彼女は誇張していません。

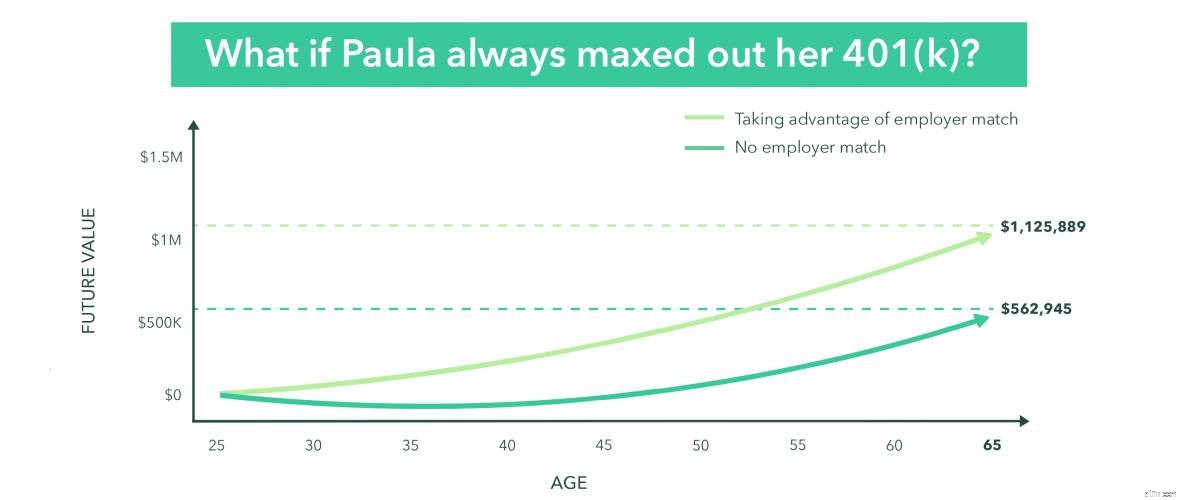

典型的な労働者の場合を考えてみましょう。彼女をポーラと呼びます。

ポーラが25歳で、収入が32,000ドルで、国の収入の中央値よりわずかに高いとします。

ここで、ポーラが総給与の5%(開始時に1,600ドル)を401(k)に寄付し、平均して年間7%の利子を支払い、雇用主の退職貯蓄プログラムがその年間5%のすべてのパーセントに一致するとします。拠出(米国の雇用者の間では珍しい取り決めではありません)。

彼女が毎年これを維持し、平均年収が4%増加すると仮定すると、40年後のポーラの401(k)残高は、すべての拠出金、雇用主のマッチングファンド、複利を含めて1,125,889ドルになります。

> <図> <画像> <ソースsrcset ="// media1.moneywise.com/cdn-cgi/image/fit=cover,quality=80,f=auto,width=551/a/16851/a-new-way -to-maximize-your-employers-401k-contributions_full_width_1_1200x500_v20210518083252.jpg、// media1.moneywise.com/cdn-cgi/image/fit=cover,quality=80,f=auto,width=1102/a/16851/a -new-way-to-maximize-your-employers-401k-contributions_full_width_1_1200x500_v20210518083252.jpg 2x "media ="(max-width:575px) "/>

はい、あなたはその権利を読んでいます。

ポーラの雇用主がその間ずっと彼女の貢献の50%にしか一致しなかったとしても、65歳で彼女はまだ844,419ドルになります。

そして、彼女が40歳になるまで401(k)を稼働させなかったが、他のすべての要因が同じままだった場合、彼女の節約は依然として健全な$ 305,624になります。

「それは、人々が節約できることに気付いていないたくさんのお金です」とチョン氏は言います。

Lendtableにアクセス

獲得できる金額を計算します

雇用主が拠出金と一致する401(k)を持っている人は誰でも、Lendtableを使用できます。

De la Fuenteによると、Lendtableのクライアントは、アカウントに何も入れる余裕のない人から、大企業の高収入の従業員まで多岐にわたります。

「マイクロソフトで働いていて、最大19,500ドルの試合が提供された場合、たとえ10万ドルを稼いだとしても、1年で誰もが節約できる金額になります」と彼は言います。

貸し出し可能は、雇用主の401(k)拠出金を最大限に活用するのに十分な資金を持っているが、流動性を維持するのに役立つ他の投資に集中したい労働者のためのオプションでもあります。

自分のお金の10,000ドルを退職金口座に固定するのではなく、代わりにLendtableから同じ金額にアクセスし、自分の資金を使用して株式市場、暗号通貨、またはREITに投資することができます。

「収入レベルに関係なく、あなたが誰であるかに関係なく、あなたは貯蓄し、投資し、より良い退職をすることができます」とデラフェンテは言います。

また、Lendtableのリソースを使用して401(k)の拠出金を引き出すことについて、雇用主があなたのことをあまり考えていないのではないかと心配している場合は、そうしないでください。

「私たちは実際に雇用主とパートナーシップを結んでいます。彼らは心配していません。彼らは従業員にこのメリットを最大限に活用してもらいたいのです。それが彼らがそれを提供する理由です」と彼は言います。

De la Fuenteによると、理論的にはクレジットカードを使用して401(k)の拠出金を借りることができますが、クレジットカードの貸付条件、特に高金利のため、Lendtableを使用する方が有利です。

Lendtableの資金調達プロセスは、ビジネスモデルと同じくらい簡単です。会社に示す必要があるのは、正確な401(k)ドキュメントと最近の給与明細書のコピーだけです。

「あなたが仕事をしている場所で仕事をしているなら、あなたが言っていることをしてください。あなたの会社の401(k)マッチはあなたが言っていることです。私たちは、3分であなたを承認することができます」とde laFuenteは言います。

最初に、給与拠出金を雇用主の最大一致額に変更するようにしてください。

Lendtableのダッシュボードにアクセスすると、さまざまな投資手段に関するアドバイスや、個人金融の他のさまざまな側面に焦点を当てた役立つブログなど、いくつかのすばらしいメリットが見つかります。

ダッシュボードには、Lendtableに支払うべき金額を減らすのに役立つ召喚状も含まれています。 Twitterに会社について投稿したり、サービスについての紹介文を書いたり、高利の普通預金口座に登録したりすると、未払いの残高につながるお金を稼ぐことができます。

「仮に、ダッシュボードで利用可能なタスクを十分に実行する意思がある場合は、実際に無料でキャッシングサービスを利用できます」とde laFuente氏は言います。 「少しのプロモーション活動を行って私たちを助けてくれるなら、私たちはあなたに返済することをとても嬉しく思います。」

そして、楽しみは401(k)だけにとどまりません。 Lendtableは、ESPPのような他の退職金口座の従業員マッチにアクセスできる労働者に同様のサービスを提供します。これにより、会社の株式の割引購入が可能になり、非営利労働者向けの403(b)や公務員向けのTSPなどのニッチな製品が増えます。

退職基金の状態が心配な場合は、Lendtableが提供するものを確認するのはあなた自身とあなたの家族のおかげです。

401(k)を最大限に活用し、人生の次の段階をこれまでになく簡単に活用できます。