だから、あなたはそれをすべて理解したと思った。

貯蓄のすべてまたはほとんどを株式市場に投資し続け、収益を最大化してから、どういうわけか、お金をより安全なものに移すのにちょうどいいタイミングを選ぶことができると確信していました。

現在、米国および世界で私たちが経験している不確実性を考えると、それはどのようにうまくいきますか?

20代、30代、40代、さらには50代で、最近の大不況から立ち直るのに十分な時間がある場合(そして、おそらく、将来は少し違ったやり方をする計画がある場合)、それほど悪くはないでしょう。ただし、60代以上で、最近のポートフォリオの見通しについて不安を感じている(または悪化している)場合は、次の点に注意してください。

市場の時間を計ることはできません。試さないでください。毎月の投資口座からいくらのお金を引き出すことができるかを心配せずに長期の引退を楽しみたいのであれば、そうではありません。

少なくとも10%の主要市場指数の低下として定義される株式市場の修正は、まったく予測不可能です。最も専門的な投資家でさえ、修正がいつ開始されるか、どれくらい続くか、減少がどれほど急激であるか、または何が減少を引き起こす可能性があるかを言うことはできません。そして、コロナウイルスのパンデミックのようなブラックスワンイベントを予測することはできません。

だからこそ、あなたがあなたの最善の利益を探している金融専門家と一緒に働いているなら、彼または彼女はおそらくあなたに蓄積に関するポートフォリオからあなたの資本を維持することに焦点を当てた計画に移行するようにあなたに促しているでしょうあなたは引退に向かって移動します。強力な計画が実施されていれば、パンデミック、石油価格の下落、政治的変化、バブル崩壊など、市場が打撃を受けるたびに退職後の貯蓄を復活させることについてそれほど心配する必要はありません。

たぶん、あなたはあなた自身の顧問やメディアで財政的指導をしている人々からの警告を無視してきました。何年にもわたって目標を達成するために熱心に貯蓄した後、考え方を変えるのは簡単ではありません。私には現在、200万ドルを節約し、年金と健康的な社会保障給付を利用できる賢くて質素なカップルがいますが、彼らはまだ引退するのに十分だと確信していません。成長よりも保護に重点を置いた割り当てに向けて彼らを動かすのに約6か月かかりました。

退職後の計画について、私が彼らに、そしてあなたに理解してもらいたいことのいくつかを次に示します。

あなたは事実上、あなた自身の給料を作成しているので、あなたのお金が毎月どこから来るかを知ることは重要です。これらの収入源には次のものが含まれる可能性があります:

全体的な収入計画と退職後の信頼できる収入を得るための戦略が決まったら、インフレに対処する必要があります。株式はそのニーズに対応するのに役立ちます。必要に応じて、株式が提供する潜在的な成長を利用して、生き残った配偶者の将来の資本を構築することもできます。

金融専門家が分散投資について話すとき、彼らは通常、ポートフォリオ内の株式、債券、その他の資産の適切な組み合わせを指します。しかし、税金を念頭に置いて多様化することも重要です。課税所得と非課税所得を組み合わせると、巣の卵の脆弱性が低くなります。将来の税率は誰にもわからないため、計画に積極的に取り組むことが不可欠です。

引退時に自分自身と配偶者を保護するために今やることが多ければ多いほど、子供やお気に入りの慈善団体のために何かを残す可能性が高くなります。つまり、年齢を重ねるにつれて発生する可能性のある介護やその他の費用を計画することを意味します。さまざまな生命保険商品や戦略を検討することをお勧めします。そして、あなたはあなたの死後、あなたの投資がどのように移行するかについて考えたいと思うでしょう。不動産計画は複雑です。そのため、クライアントがこの最終目標に向けて取り組むのを支援することを専門とする弁護士やファイナンシャルアドバイザーがいます。

引退間近または退職中の場合は、投資戦略だけでなく、所得、税金、医療、レガシー計画などの事前計画を専門とするアドバイザーと協力する必要があります。あなたがそれをDIYしている場合、または蓄積に厳密に焦点を当てている誰かに依存している場合は、変更を加える時期かもしれません。しかし、実際には、それはすべてあなた自身の考え方を変えることから始まります。

Kiplingerの出演は、PRプログラムを通じて取得されました。コラムニストは、Kiplinger.comに提出するためにこの作品を準備する際に、広報会社から支援を受けました。キプリンガーはいかなる形でも補償されませんでした。 AE Wealth Management、LLC(AEWM)を通じて、正式に登録された個人のみが提供する投資顧問サービス。 AEWMとSterlingWealthManagementは関連会社ではありません。

投資には、元本の損失の可能性を含むリスクが伴います。衰退する市場で利益を保証したり、損失を保証したりする投資戦略はありません。保険および年金の保証は、発行会社の財務力および保険金支払能力に支えられています。 Sterling Wealth Managementは、税務または法律上のアドバイスやサービスを提供していません。あなた自身の状況については、常に資格のある税務/法律顧問に相談してください。 580994

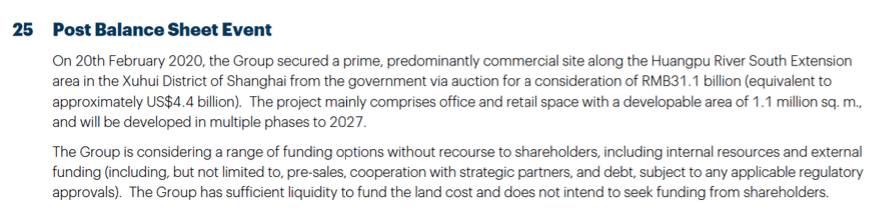

KimFranke-Folstadがこの記事に寄稿しました。