株式市場に関するニュースは、あなたの退職後の貯蓄の多くにとって素晴らしいものでした。株式市場に投資されたポートフォリオの一部は、パンデミックが発生したことから回復し、幅広い市場に追随した場合、新たな高値に達しました。

ただし、経済の他の側面は、入社または退職する個人にとって必ずしも最も有利であるとは限りません。

最後に、一部の投資家は2020年の墜落時に市場から資金を引き出し、歴史的な上昇の間は傍観し続けました。

それはすべて、あなたの貯蓄からの収入が現在または将来の費用をカバーしないかもしれないことを意味します。したがって、退職後の収入計画について行う決定は、これまで以上に重要になります。

でも心配しないでください不確実な時期だけでなく、いつでも使用できるシンプルな6ポイントのプログラムは、退職金制度を軌道に乗せるために何らかの行動を取る必要があるかどうかを判断するのに役立ちます。

最も重要なのは、計画が必要です 退職後の収入のために。手の込んだものである必要はありませんが、少なくとも年に1回は記録し、更新する必要があります。それはあなたの将来の決定を導くのに役立ちます。計画は、資産配分ではなく、収入配分に関するものでなければなりません。 収入配分計画では、利息、配当、年金の支払い、およびIRAの引き出しに収入を配分することをお勧めします。また、場合によっては、主たる住居から資本を引き出したり引き出したりします。

収入配分モデルの仕組みの詳細については、「収入のギャップを埋める—そしていくつか」をお読みください。

IRAまたは401(k)アカウントの両方で貯蓄があり、個人(税引き後)の貯蓄がある多くの退職者は、次の戦略に従います。(1)IRAまたは401(k)から必要な最小限の分配を受け取り、(2)利息を使う個人貯蓄からの配当。それらは、資本の引き出しまたは希望された-で収入の不足をカバーします キャピタルゲインのために。ただし、これらの後者の2つのソースは、 であってはなりません。 市場に依存しているため、「収入」と見なされます。

収入配分計画は、毎月の収入に年金の支払いを追加し、税制上の利点も提供する生涯にわたって信頼できる現金を提供します。年金の支払いはすぐに開始でき、貯蓄で得られる利息の倍数になります。または、将来的に開始して、たとえば、ロールオーバーIRAの節約をより積極的に投資できるようにすることもできます。

投資家は、退職後の計画におけるセキュリティの必要性を理解しています。たとえば、401(k)参加者の大部分は、貯蓄を目標日ファンドに投資します。これにより、退職間近になると、アカウントのリスクの高い保有が自動的に削減されます。

投資家が引退すると、年金の支払いからの収入を増やすことで、同様のセキュリティを提供できます。つまり、長生きしても生涯にわたって収入が保証されます。調査によると、消費者は、悪い時期に持ち株を売却し、市場が再び上昇し始めたときに投資されないため、一般的に株式市場の利益のすべての見返りを享受するわけではありません。退職後の収入の一部が年金の支払いから来る収入への集中は、その圧力を和らげ、不安定な市場でコースを維持することを可能にします。言い換えれば、あなたが株式に投資したお金はそこにとどまることができ、あなたは市場を回復させる時間があるのです。

市場の変動にあまり依存しない計画を立てるだけでなく、計画の管理を支援し、市場の変化や個人的な状況を反映するためにその計画をリアルタイムで調整するアドバイザーを探すことができます。違いは次のとおりです。あなたとあなたのアドバイザーがあなたの計画を管理しています 、投資だけではありません。

アドバイザーを使用して計画を管理し、低コストのロボアドバイザーを使用して投資を管理することは、完璧な組み合わせになる可能性があります。収入のギャップを管理するために資本を引き出す潜在的なリスクを指摘しながら、収入の目標と雇用関連の保証された収入を考慮した全体的な計画を提供するアドバイザーを探してください。

貯蓄の一部を市場に投資し続けたいと思うでしょうが、分散投資された低コストのインデックスファンド、ETF、または直接インデックスポートフォリオに投資するようにしてください。これらの投資は、自動化された、つまり「ロボアドバイザー」プラットフォーム内で管理して、手数料を半分以上に削減できます。 Roboプラットフォームは、投資モデルを提案し、必要に応じてそれらのモデルを調整することもできます。

あなたの目的が退職後の収入の計画である場合、あなたが支払っている料金はあなたの貯蓄からではなくあなたの収入から直接来るものとして考えてください。フルサービスのアドバイザリー料金は、運用資産の平均1%であり、収入の大部分を占める可能性があります。

手数料を削減する方法の詳細については、投資手数料を半分に削減する方法をご覧ください。 。

従来の知識では、収入が増えると税率も高くなると言われています。しかし、あなたの税金は収入の源泉と構成に大きく依存しており、個人貯蓄にも収入配分アプローチに従うことで、退職税率を下げることができます。上で示唆したように、個人貯蓄から行われる年金支払いの一部は、最初の15年または20年間は非課税です。

(詳細については、退職税率を10%未満に下げる方法をご覧ください。 。)

上記の6つの原則は、所得配分計画システムの能力と柔軟性を示しており、年金の支払いを追加するという1つの簡単な動きが、所得、税率、手数料、および安心感にどのようにプラスの影響を与えるかを示しています。

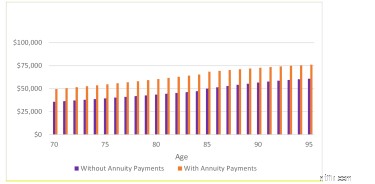

収入配分計画を立てることで、どれだけ多くの収入を期待できますか?下のグラフは、70歳の男性が、100万ドルの貯蓄と、ロボアドバイザー投資プラットフォームを使用したロールオーバーIRAの50%で、債券投資の一部を生涯年金の支払いを生み出す所得年金に切り替えることで、退職後の財政をどのように強化するかを示しています。 。

ここにいくつかのハイライトがあります:

重要なのは、将来の遺産のために、より高い収入とより低い税金を費やしたり、贈与したり、再投資したりできることです。

追加のメリット:市場がどこにあっても、いつでもこれらの原則を退職プランに適用できます。

あなたはあなたがあなたの収入計画で正しい軌道に乗っていることを確認するためにいくつかのガイダンスを望んでいるDIY投資家ですか? Go2Incomeの収入配分計画では、現在直面している、そして将来も直面し続ける退職問題に対処するための独自の計画を設計することができます。その他の退職に関する質問への回答については、までご連絡ください。 ジェリーに聞いてください。