あなたがほとんどの投資家のようであるならば、あなたはあなたの経済的生活のほとんどのためにお金を稼ぐことに焦点を合わせてきました。しかし、退職した後、または退職間近になったら、貯蓄を長持ちさせるために、成長よりも保護を優先するために、ギアをシフトする必要があると思います。

言い換えれば、私はあなたがあなたの財政目標を達成するために必要なだけのリスクを取るべきであることを提案します。

何年にもわたって貯蓄と投資を非常にうまくやってきたとしましょう。 1,000万ドルの貯蓄があり、年間10万ドルで生活しているため、生活費は基本的に1%です。お金でたった1%しか稼げなかったとしたら、巣の卵をまったく利用することはありません。あなたはゲームに勝ったと思います、そしてあなたはその勝利の危険を冒すべきではありません。あなたが第4四半期に10ポイント進んだサッカーチームのコーチだった場合、ゲームに費用がかかる可能性のあることをプレーヤーに指示しますか?私はそうしません、そして私は投資家に同じことを言うでしょう。

1,000万ドルがあり、ライフスタイルをサポートするために1%のリターンしか必要としない場合、株式市場リスクはないはずです。そのレートで、あなたはおそらくあなたのお金を普通預金口座に入れて、あなたのライフスタイルをサポートするのに十分なお金を稼ぐことができます。

特に市場が強気である場合、リスクを冒したくなるかもしれませんが、これを聞いてみましょう。2%の収益率で、残りの人生の経済的安全を確保できるとしたら、どうにかして保証しますか? S&Pに勝てなかったとしても、そのレートを取りますか?ほとんどの人はその取引を引き受け、二度とお金のことを心配する必要がなかったことを本当に嬉しく思うでしょう。

だからこそ、あなたの退職後の収入は、あなたのお金の収益率よりも重要であると私は信じています。

しかし、10万ドルしか節約できず、ライフスタイルをサポートするために年間1万ドルが必要だったとしたらどうでしょうか。つまり、10%の収益率が必要でした。 10%のリターンを追いかけることをお勧めしますか?いいえ。そのレートを一貫して取得する方法はないと主張します。

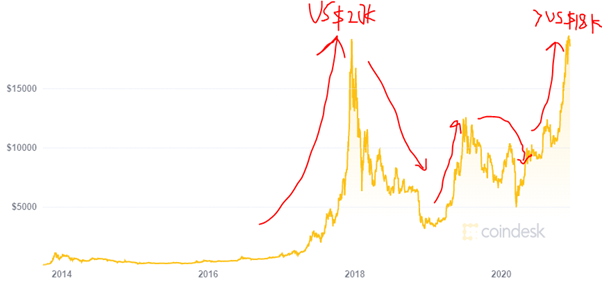

はい、S&P 500の開始以来の平均年間収益率は10%ですが、インフレを調整すると、平均は約7%に低下します。そして、より大きな問題があります。そのレートは1926年から2018年までの平均です。このレートは、時間の増分が小さいほど一貫していません。 2007年の平均収益率はわずか5.48%でしたが、2008年には-36.55%でした。

そして、この記事の要点を繰り返します。あなたが高いリターンを追いかけるなら、あなたは高いリスクを冒しています。あなたが働いていたとき、あなたはあなたの損失のいくらかをあなたの給料で補うことができたかもしれません。しかし、引退すると、巣の卵を危険にさらすだけでなく、生活費を賄うのに役立つ収入を危険にさらすことになります。あなたは貧しくなるリスクを冒しています。

高収益を試みるのはリスクが高すぎるので、貯蓄が支出のニーズを下回っている場合、退職時に収入を得るにはどうすればよいでしょうか。不足分を補うために株式市場リスクを増幅することを検討する前に、まず、代わりに経費をよく検討することをお勧めします。

ほとんどの人にとってコスト削減は困難です。この用語は、あなたが行うことを排除することを意味します。おそらく、必要ではなく楽しむために行うことです。そうしないと、コスト削減の選択肢としてテーブルに載ることはありません。代わりに、私は、ライフスタイルが経済的能力を上回っている人々に量を減らすようにアドバイスします。たとえば、ゴルフをやめることはお勧めしませんが、週に5日から3日にプレーすることを減らします。週に3回外食する場合は、週に1回外食することをお勧めします。

それは理にかなっています:あなたが体重を減らしたいなら、あなたは食べるのをやめません、あなたはただ食べる量を減らします。この「量の削減」も同じような考え方です。数量を管理する場合、費用は自分で負担します。

そして、コスト削減で十分な距離が得られない場合はどうでしょうか。さて、あなたがしなければならないかもしれないもう一つのことがあります:より長く働くことを検討するか、あなたがすでに引退しているならば、仕事に戻ってください。

私のバージョンの退職後の財務計画が、通常の投資計画よりもキャッシュフロー分析のように見えると思うなら、あなたは正しいでしょう。ファイナンシャルアドバイザーとしての私の仕事は、クライアントのお金が長持ちするのを助けることです。それも投資家としてのあなたの仕事だと思います。そして、それを行うための最善の方法は、生活水準をサポートするために必要なだけのリスクを取ることだと思います。