「私は退職時に毎年いくら使うことができますか?」この点で、引退計画ソフトウェアと統計が衝突します。

あなたまたはあなたの顧問が退職後の推奨支出率を決定するために退職ソフトウェアを使用している場合、予測が不正確である可能性が高いです。これらの誤算は、あなたが退職の初期の(そしてより健康な)年の間に費やすことができる金額に不必要な制限を課す可能性があります。さらに、これらの潜在的なエラーは、巣の卵を必要以上に大きくする必要があることを示唆している可能性があり、必要以上に長く労働力にとどまることを余儀なくされています。

あなたが退職者、または間もなく退職する場合、これらの潜在的な不正確さを理解することは、いつ快適に退職できるかをより適切に判断し、年齢を重ねるにつれて退職を最大限に活用するように支出率を調整するのに役立ちます。

退職計画ソフトウェアでは、想定される退職インフレ率を入力する必要があります。ほとんどのソフトウェアのデフォルトは3%です。これは、米国のおよそ100年の平均です。つまり、ソフトウェアは、前年と同じものを購入するために、毎年3%多くのお金が必要になると想定します。たとえば、今年は経費を賄うために60,000ドルが必要な場合、来年は同じものを購入するために61,800ドル、来年は63,564ドルが必要になります。

その3%のペースで、今日60,000ドルで購入するものを購入するには、20年後に108,367ドルが必要になります。実際に3%のインフレを経験した場合、これらの予測は見事に機能するはずです。しかし、人生はそれほど単純ではありません。

退職後の計画ではインフレを常に考慮する必要がありますが、米国労働統計局(BLS)の調査によると、私たちが年をとるにつれて人々は実際に支出を減らすことが示唆されているため、不必要に過労や支出不足になることを恐れさせてはなりません。それ以上ではなく。医療などへの支出は退職時にいくらか増加しますが、住宅、食料、衣類、交通機関、娯楽などの減少によって相殺されます。

BLSによると、支出は17%減少しています 55〜65歳から65〜75歳の間、および 75歳以上の場合はさらに24%減少 、対65〜75歳の対応者。そして、インフレの過去の平均と比較した場合、それは価格の上昇をカバーするのに十分すぎるほどです。

したがって、55〜65歳で、年間の生活費を賄うために60,000ドルが必要な人の場合、BLSの数値は、65〜75歳の場合は17%少なく、49,800ドル、75歳以降は37,848ドル必要になる可能性が高いことを示しています(今日のドル)。 BLSの数値は、引退時にインフレが発生していないことを示しているのではなく、単に購入するものが少ないことを示しています。

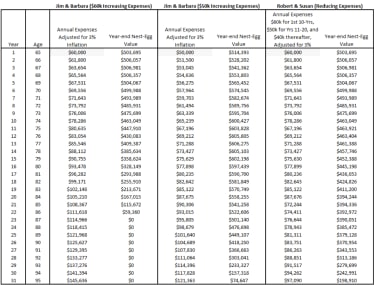

それでは、退職時に経費の増加を計画している人と経費の減少を計画している人の違いを見てみましょう。 2人のカップルがいて、どちらも65歳で、退職費用を賄うために両方とも60,000ドルが必要であると仮定します(下のグラフ)。両方のカップルは、社会保障から36,000ドル、税引前の年金から20,000ドル、そして50万ドルのIRAポートフォリオから必要なものの残高を受け取ります。また、平均余命は95歳、収益率は5%、名目所得税率は18%と想定しています。

ジムとバーバラは、3%のインフレを想定した従来の退職予測を使用しています。この従来の知識では、彼らは生活費を賄うために毎年3%多くのお金が必要になると想定しています。 75歳までに、彼らは自分たちの費用を賄うために80,635ドルが必要であり、85歳までに108,367ドルに上がると想定しています。これらの仮定に基づいて、ジムとバーバラのポートフォリオは87歳で完全に使い果たされます。彼らのアドバイザーとして、私がこの時点でやめた場合、彼らが働き続けてポートフォリオを構築するか、支出を5万ドルに減らすことを提案する必要があります。

ロバートとスーザンはより詳細な分析を開発し、彼らの費用は引退中の異なる時点で下がると想定しています。 BLS番号をガイドとして使用して、彼らは、引退の最初の10年間で60,000ドル、11年から20年で50,000ドル、その後は40,000ドル(3%のインフレ調整済み)が必要であると判断しました。これらの仮定を使用すると、分析によると、86歳で392,972ドル、95歳で198,910ドルが残っています。ロバートとスーザンがさらに積極的に支出したい場合は、最初の10年間で年間5,000ドルを追加で費やすことができます。 95歳までにお金を使い果たすことなく引退。

従来の知識を取り入れれば、退職後も毎年3%ずつ増加しますが、これは間違いなく保守的です。ただし、保守的すぎる可能性があります。あなたの保守性の代償は、あなたが健康でお金を楽しむことができるとき、引退の早い段階で不必要に減らされた支出率であるかもしれません。反対に、計画を控えめにすることで、ナーシングホーム滞在の追加費用、予想よりも低い収益、予想よりもはるかに長く生きる、予想よりも高いインフレ率など、発生する可能性のある未知の問題に対処するのに役立ちます、など。

ここで重要なのは、退職者の支出傾向に照らして、退職計算機の限界を理解することです。実際の支出をより正確に見積もることができるほど、分析はより適切になります。 85歳のときに振り返りたくなく、かつてのように身体的にできることがなくなったときは、若くて健康なときにもう少し旅行をしたいと思っています。また、あまりにも早く過ごしたくないでしょう。

時間の経過とともに費用が増加すると仮定して予測を実行することをお勧めします。また、時間の経過とともに費用が減少すると仮定して予測を実行することをお勧めします。これには、最先端のソフトウェアにアクセスできる金融専門家の助けが必要になる可能性があります。実行して数値を比較すると、私が持っているように、支出は2つのアプローチの中間にあるはずだと結論付ける可能性があります。