こんにちは!今日は、The DollarBloggerのDaveからゲスト投稿があります。デイブは職を失い、2週間後に妻が解雇されました。これは、彼らがどのように乗り越えたか、彼らの犠牲、戦略などについての彼らの物語です。

正直に言うと、私は過度の倹約家ではありません。私は少なくとも自分自身を軽薄だとは思わないでしょうが、妻のメアリーと私は、2012年の2週間の間にすべての収入を失ったとき、確かな現実に見舞われました。1つの間違ったターンと一時解雇2週間後、メアリーと私は1年で10万ドル以上を稼ぎ、収入がゼロになりました。

正直に言うと、私は過度の倹約家ではありません。私は少なくとも自分自身を軽薄だとは思わないでしょうが、妻のメアリーと私は、2012年の2週間の間にすべての収入を失ったとき、確かな現実に見舞われました。1つの間違ったターンと一時解雇2週間後、メアリーと私は1年で10万ドル以上を稼ぎ、収入がゼロになりました。

この投稿では、私たちの世界を揺るがしたこの恐ろしい経済的困難と、私たち2人がどのようにしてそれをうまく乗り越えて立ち直ったかを紹介します。

また、お金について人生を変えるような教訓を学びました。これは、突然の総収入の損失に苦しむ人にとっては素晴らしいことです。

結局、私たちは月に2,000ドルで、3年余り生きました。

関連コンテンツ:

2012年、私はソフトウェアエンジニアとして年間75,000ドルを稼ぎ、メアリーは地元企業のインターンとして1時間あたり12ドルを稼ぎ、15ドルに引き上げる可能性がありました。一度雇われた時間。

これにより、年間約10万ドルになりました。そして、私たちは興奮していました。

私たちは、人生を新たに始めることを望んでいた新しい州に移った後、過去数年間、こすり続けてきました。

私たちは、毎日昼食のために集まり、昼食だけで1週間に最大$ 100を費やして、人生が上がることしかできないと確信していました。その後、週末ごとにさらに100ドルから200ドルを外食に費やし、場合によっては1日2回外食します。

完全所有のタウンハウスでは、主な費用はHOAの料金、税金、光熱費、食料、基本的な必需品だけでした。

しかし、私の仕事は私に過度のストレスを引き起こしていたので、サイドハッスルとして始めたウェブデザインビジネスが軌道に乗ることを想定して、自発的にそれを残しました。また、妻のインターンシップがフルタイムの仕事になると思いました。どちらのアカウントも発生しませんでした。

私たち二人が仕事を失うと、収入はゼロになりました。メアリーにはもう1年間大学院があり、私たちは彼女に退学させたくありませんでした。

予算の作成について考える前に、離婚につながる可能性のある主な理由の1つである経済的問題に対処する必要がありました。

現在、私はカウンセラーではありませんが、経済的な問題が離婚の主な原因の1つであることを長年にわたって学びました。実際、インサイダーによると、調査対象の全人口の3分の1以上が、経済的な問題が離婚につながったと述べています。

メアリーと私は強い結婚生活を送っていましたが、この経済的困難が私たちを試してみました。予算を検討する前に行ったことは次のとおりです。

結局、メアリーは地元のガソリンスタンド/ミニマートで一時的な仕事に就き、私はメアリーの父親が彼のビジネスに取り組むのを手伝いました。メアリーの家族から少し余分なお金をもらうことと合わせて、数か月間収入がない状態で生活した後、月収は2,000ドルになりました。

この演習で得た重要なポイントは、経済的困難の中で、配偶者と同じページにいることが重要であるということでした。

戦いと指さしに頼っていたら、すべてが悪化するだけでした。

家計と家計の更新案を作成するのは、常に私の仕事です。メアリーは確かに彼女の発言権を持っており、すべてに同意する必要がありますが、私はすべての最初のドラフトを行います。

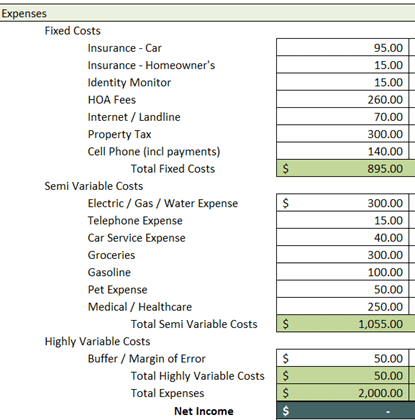

私は、損失の前に発生したクレジットカードの負債約8,000ドルと、収入がゼロだった数か月の費用を含め、すべての費用に密接に割り当てるために2,000ドルを持っていました。

しばらくの間数値を検討した後、予算は次のようになりました:

この予算を分割しましょう。

まず、クレジットカードの負債の項目がないことに注意してください。

この予算を書いたとき、私はすべてを収めるのに必死だったので、重要な項目を省略しました。最終的に起こったのは、バッファ/許容誤差を、半変動費から毎月残っているものと組み合わせて、クレジットカードの負債をできるだけ多く支払うことでした。

後から考えると、より厳格な使用により、電気/ガス/水道の請求額を下げることができたでしょう。経済的困難は冬に始まり、私たちは何層もの衣服を着ることで電熱を減らすことができたでしょう。冬の電気代は250ドル近くで、主に暑さから、家の中で重いセーターやジャケットを着るだけで50ドルから100ドル節約できたと思います。これは見落としであり、彼らが信じられないほど厳しい予算にあるかどうかを検討することができます。

メアリーと私はきれいな運転記録を持っています。当時、彼女には事故はなく、過去8年間にフェンダーベンダーが1台ありました。もっと買い物をしていたら、自動車保険をさらに引き下げて、月額2,000ドルで生活しながらより多くのお金を節約できたはずです。お金が非常にタイトな状況では、常にすべてのプロバイダーに連絡し、請求書を交渉してください。

上記のリストから交渉した法案の一部を次に示します。

自動車保険 : 私たちはプロバイダーに電話し、私たちの財政状況を述べ、長年忠実な顧客であった後、より低い料金の資格を得るかどうか尋ねました。彼らは私たちと協力し、私たちは月額25ドルを節約しました。上で述べたように、数年後に行った別のプロバイダーへの切り替えをさらに節約できた可能性があります。

住宅所有者保険 : 私たちの住宅所有者保険は私たちの自動車保険にバンドルされていませんでした。住宅所有者の保険を自動車保険と同じ会社に移しました。これにより、保険料として月額15ドルしか支払うことができませんでした。また、HOAには家の外をカバーするマスターポリシーがあるため、ポリシーが少ないタウンハウスに住んでいたことにも注意してください。当初のポリシーでは月額35ドルだったため、月額20ドルの節約になりました。

インターネット/固定電話 : ほとんどの人はこれに気づいていませんが、インターネット/ケーブル/電話の請求額は、料金が下がらない場合は他の場所に事業を移す予定であることをケーブル会社に丁寧に伝えることで、一般的に大幅に下げることができます。私たちは、経済的困難とオンラインで見つかったデータの両方を使用して、インターネットがプロバイダーと交渉するために平均的な全国料金をはるかに上回っていると述べました。結局、私たちは導入率で24か月の延長契約に合意しました。これは、現在支払っている金額よりも月額40ドル少ない金額です。私は契約を結んでいるわけではありませんが、当時私たちが住んでいた他のまともなインターネットプロバイダーはなかったので、私はそれを採用しました。これは、2年間で年間480ドル節約できます。

さらに、以下を削減します:

ユーティリティ (電気/水/ガス): 私たちの経済的困難は冬に始まったと先に述べました。公共料金の予算は月額300ドルで、そのうち250ドルは電熱による電気の見積もりです。ここニューハンプシャーでは冬の間、信じられないほど寒くなり、暖房費が屋根を通り抜けます。幸運にも、重い服を着て限界を超えないようにしました。寒い日にジャケットやロングジョンを着て靴下を2倍にすれば、暖房費をさらに下げることができたはずです。

食料品: 経済的困難の間に、私たちは2匹の猫を飼っていました。私たちは彼らの食べ物とごみを食料品の請求書に含めます、そしてあなたが想像できるように、猫の家族は餌を与えて健康を保つために少し費用がかかることがあります。ジェネリックブランドの買い物やクーポンを使って食料品に取り組みました。おやつやその他の楽しい食べ物ではなく、食べるのに必要なものだけを購入しました。これにより、食料品の推定コストが1か月あたり400ドルから300ドルに削減され、1か月あたり100ドル節約できました。

障害があり、健康保険に加えて医師の診察と治療が必要なため、医療費を大幅に節約できませんでした。これは常に厳しい状況であり、一時的または恒久的な治療を必要とするあらゆる形態の身体的および/または精神的病気に苦しむ人々にとって確かにユニークではありません。

メアリーは、私たちが安定し始めたとき、残りの学期がありました。月額2,000ドルのライフスタイルに慣れていましたが、それでも多くの借金があり、満足していませんでした。

後期、マーケティングの修士号を取得して卒業したとき、彼女は仕事を探しました。

残念ながら、私たちはマーケティングの仕事があまりない地域に住んでいました。これは、私たちがすでに経験していたことに加えて、根っからの苦痛でした。

別の間違いを犯しただけですか?

計画が何度も南下するときはどうしますか?

あきらめないでください。

私の障害の主張はSSDI(社会保障障害保険)に対するものだったので、私は法的に非常に限られた能力で働くことを許可されました。私は義父のために週にさらに数時間を拾い、月にさらに数百ドルを得ました。メアリーは15マイル離れたガソリンスタンドを出て、2マイル先にオープンしたばかりの民間食料品店で働き始めました。給料と時間はより良く、私たちのすぐ近くにいることで、彼女はガソリンやその他の車のメンテナンスを節約しました。

私たちは今、月額2,000ドルで3年間の生活を始めて24か月になりました。

私たちはお金に精通しました。

クレジットカード会社に連絡して、残高の支払いをもっと積極的に開始することを伝えました。 APRの引き下げをリクエストし、それ以外の場合は、別の銀行で残高移行カードを取得することを検討する必要があると述べました。

担当者が私たちを上司に転送しました。私たちが状況を共有し、支払いを逃したり、支払いが遅れたりしたことは一度もないと話し合った後、上司はAPRを3%下げました。私たちが彼らとアカウントを持っていた6年。

簡単な計算上の注意:最低支払い額のみを支払っている場合、5,000ドルのクレジットカード残高で4月3%の変更を行うと、400ドル以上の利息支払いを節約できます。カードを支払うコース。最低支払額に加えて月額100ドルを追加で支払うと、1,000ドルを超える利息の支払いを節約できます。

疑わしい場合は、常に債権者に連絡して協力してください。

ショッピングの費用を節約するためにアプリの使用も開始しました。たとえば、Ibottaは、多くの食料品店や小売店での購入を約8%節約できるアプリです。これを利用して、できるだけ多くのお金をポケットに戻しました。

Swagbucksも始めました。これにより、1日あたり1〜2時間、約3ドルの収入が得られました。これはそれほど多くはありませんでしたが、お金が逼迫していて、支払うクレジットカードがある場合は、 すべて ドルが重要です。

この次の部分は、ほとんどの人には起こらないことです。しかし、それを典型的な結果と対比させるために、これは経済的困難への解決でした。すべての状況には解決策があります。時間がかかるものもあれば、結果が他のものよりも優れているものもあり、すべてが大きく異なります。

私の場合、社会保障局は私の請求と2年間の過去の支払いを承認しました。

24か月間の障害者手当の一時金を受け取ったため、ご想像のとおり、ここで伝えることができる以上に恍惚とした気分になりました。

現在36か月に近づいており、SSDIの支払い額によって収入がかなりの割合で増加しました。しかし、私たちはまだお湯が不足していませんでした。対処すべき経済的なライフスタイルの問題がありました。これが二度と起こらないようにするにはどうすればよいでしょうか?

メアリーと私は別の会議に腰を下ろしました。

債務を一括で返済し、残りを銀行に預けました。しかし、私たちの収入と比較した私たちの生活費は依然としてタイトでした。

深刻な財政的変化を起こす必要がありました。

これが私たちがしたことです:

家をひっくり返して小型化しました: 私たちの家は、私たちが支払った金額の2倍強の価値があり、すべてのスペースを必要としませんでした。私たちは家を売り、現金を使って数町の快適なトレーラーハウスを購入し、緊急資金を補充し、すべての借金を返済し、3年間訪れていなかった古いお気に入りの場所に予算で休暇を取りました苦難。もともと苦難が起こったときに家を売ろうと思っていたのですが、この3年間で住宅市場が急成長し、価値が大幅に上がったので待っていてよかったです。

何年にもわたって、今後は毎月財務を追跡します: 2016年の苦難の終わりから現在まで、私たちは毎月、銀行、クレジットカード、投資口座をプラグインする使いやすいアプリであるPersonalCapitalを使用して財務を追跡しています。また、他の資産や負債、および各アカウントの個々のトランザクションを追跡することもできます。

私たちは今、私たちの手段の範囲内で大いに生きています: 私たちは、帽子をかぶると何でも起こり得ることを学びました。私たちの平均のすぐ下に住む代わりに、私たちは私たちの平均のできるだけ下に住んでいます。私たちは極端に倹約しているわけではありませんが、かつての支出の節約にはほど遠いです。私たちの一人がお金を使いたいときはいつでもお互いにチェックします。私たちは毎月「楽しい」お金を割り当て、より大きな購入を購入するために複数の月の楽しいお金を節約しない限り、それを超えないようにします。

実際には必要のないものがたくさんあることを学びました: どこに行っても、「これが必要です」と言われます。現実には、何も必要ありません。あなたは欲しい 多くのものがありますが、ニーズに関しては、他の小さな必需品の中でも、食料、避難所、衣類、交通機関が必要です。高級車は必要ありません。贅沢な休暇は必要ありません。そして、あなたは確かにいつも外食する必要はありません。

2020年に向けて、収入は浮き沈みがありましたが、問題はありませんでした。パーソナルキャピタルなどのアプリを使用し、予算のExcelスプレッドシートでお金を追跡することで、私たちは自分たちがやってくるあらゆることに備えているようです。スプレッドシートが苦手な方のために、YNAB – You Need A Budget –も使用しました。これはお金を追跡するのに最適なサイトです。

まとめ

まとめ 金融教育を受けたことがないか、毎日お金について書くかは関係ありません。経済的な困難が発生します。それらが起こったときは、落ち着いて集中し、それらから抜け出す機会を見つけてください。結婚している場合は、パニックに陥ってお互いをオンにするのではなく、同じページにアクセスして、すばらしいチームになりましょう。

3〜4年の間にこの困難を乗り越えました。私たちは今でも月額2,000ドル強で生活していますが、旅行先の毎年2か月を差し引いています。

困難な時期が発生しますが、力を維持し、計画を立て、それを実行することが、回復への最も確実な方法です。

著者Bio:Dave Bochichioは、The DollarBloggerのオーナー兼ライターです。個人的な財政について書いていないとき、デイブは妻と2匹の猫と一緒に時間を過ごし、エキゾチックで国際的な食べ物を食べることを楽しんでいます。デイブはフィクションも書いています。1冊の本が出版され、さらに2冊が出版されています。

1か月の予算はいくらですか?経費を削減するために何をしましたか?