<セクション>

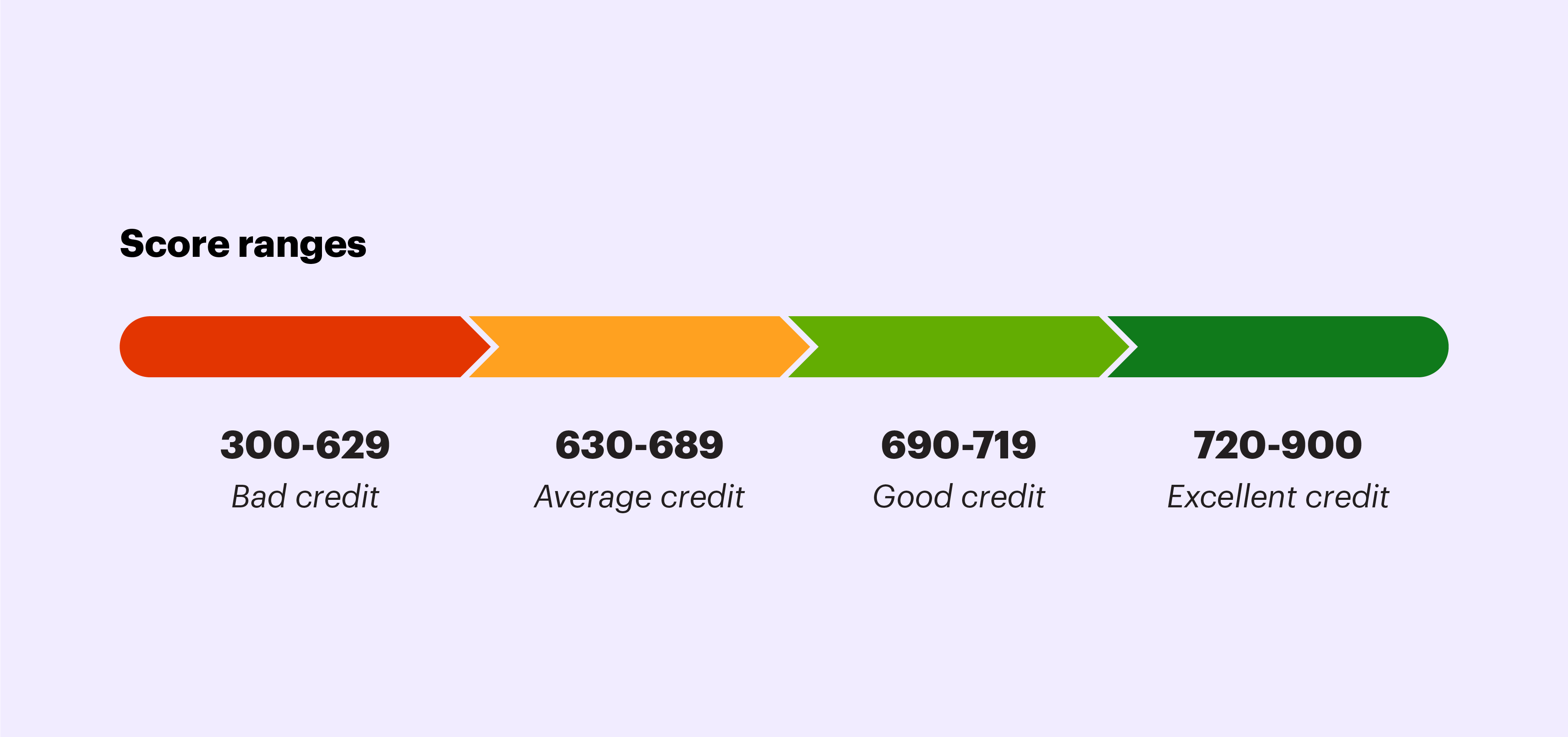

あなたの個人的な財務報告書としてあなたの信用報告書を見てください。このレポートは、300から850の範囲の3桁のスコアを提供し、借り手としてのリスクを貸し手に示します。クレジットカードの残高を支払うか、ローンを返済するたびに、トランザクションはクレジットビューローに報告され、合計スコアにカウントされます。良いクレジットスコア(690以上)は、あなたを信頼できる責任ある顧客として位置付けるのに役立ちます。クレジットスコアが低い(630未満の場合)と、お金にアクセスする能力に重大な影響を与える可能性があり、「リスクの高い」借り手と見なされるため、金利が高くなり、頭金が発生する可能性があります。

あなたは国の信用局から無料のオンライン信用報告書を要求することによってあなたの信用スコアを見つけることができます(AnnualCreditReport.comはより多くの情報を提供する連邦政府の認可された情報源です)。あなたは、年に1部、または信用不良のために信用、雇用、保険、または賃貸住宅のために拒否されてから60日以内に1部の無料コピーを受け取る権利があります。

<セクション>

数字の背後にある魔法

良いクレジットを確立するための最初のステップは、スコアがどのように計算されるかを理解することです。クレジットビューローは通常、次の5つの要素を考慮に入れています。

- 支払い履歴。 時間通りにあなたの手形を支払うことはあなたのクレジットスコアに最も大きな影響を及ぼします。クレジットビューローは、学生ローンや住宅ローンなどの他の種類の債務よりもクレジットカードによる支払いを優先します。

- クレジット利用率。 これは、すべての未払いのクレジット残高(合計債務)の合計を合計クレジット制限で割ったものです。つまり、現在利用可能なクレジットの合計のうちどれだけを使用していますか。たとえば、5,000ドルの制限があるカードの残高が1,000ドルの場合、そのカードのクレジット利用率は20%です。一般的に、使用率は低いほど良いです。

- 信用履歴の長さ。 信用履歴が長いほど良いので、できるだけ早く信用を構築し始めるようにしてください。

- オープンクレジットの合計と使用されたクレジットの種類。 あなたのクレジットスコアに影響を与えることができるクレジットのいくつかのタイプがあります。クレジットカードに加えて、クレジットスコアには、自動車ローン、住宅ローン、学生ローン、およびその他のいくつかの形態の債務が考慮されます。

- 信用に関する問い合わせの数。 年に一度自分のクレジットをチェックしてもスコアに影響はないかもしれませんが、あなたに代わってレポートを要求する人は他にもたくさんいます。あなたの名前で第三者が行うすべての問い合わせは、スコアに悪影響を与える可能性があるため、これらを最小限に抑えるようにしてください。

<セクション>

クレジットを維持するための勝利プレイ

幸い、スコアを維持または改善するためにできることがいくつかあります。財務レポートカードを良好な状態に保つためのいくつかの方法は次のとおりです。

- 支払いの遅延は避けてください。 医療費や電気代、クレジットカードの会費、月額家賃などの支払いが遅れると、クレジットスコアが低下する可能性があり、最長7年間クレジットレポートに記載される場合があります。クレジットビューローは通常、支払い期日から30日後まで支払いの遅延を報告しませんが、それを受け取らないようにします。

- クレジットカードのキャンセルは避けてください。 カードをキャンセルすると、カードの残高がない場合でも、名前の合計クレジット額が減少し、その結果、クレジット利用率が低下します。

- 一度に複数のクレジットカードを申請することは避けてください。 信用機関は、あなたの名前で行われたすべての信用照会を記録します。短時間に複数の問い合わせがあると、「リスクが高い」可能性があり、スコアに悪影響を与える可能性があります。

- 支払いを自動化します。 クレジットカードの自動支払いを設定して、支払いが遅れた場合にペナルティが科せられないようにします。

- コピーを作成します。 複数の人が短期間であなたの信用について問い合わせる場合(たとえば、引っ越しやローンの申し込み時)、それぞれに正式な信用を与えるのではなく、最近の信用報告書のコピーを送信することを提案しますあなたに代わってお問い合わせください。

- 30%未満のクレジット利用率を維持します。 クレジットスコアでは、全体的なクレジット使用率と、個々のカードのクレジット使用率が考慮されることに注意してください。

- ローンの連帯保証には注意が必要です。 共同署名者が支払いを怠った場合、スコアにも悪影響を与える可能性があります。

- 毎年クレジットレポートを確認してください。 多くの信用報告書には、信用スコアが低くなる可能性のある間違いがあるため、必ず年に1回報告書を要求してください。たとえば、すべての機関が3つの信用局すべてに報告しているわけではありません。

出発点が何であれ、これらの3桁の力を過小評価しないでください。また、クレジットの観点から考えるのは時期尚早ではないことを忘れないでください。

この記事の出典、 Credit 101:Using Credit Wisely (2020年10月)は、モルガンスタンレーのシリーズ The Playbook:Your Guide to Life and Money の一部です。 。さまざまな人生のマイルストーンをナビゲートするのに役立つPlaybookやその他のリソースの詳細をご覧ください。

<セクション>

E * TRADEはどのように役立ちますか?

普通預金と当座預金

あなたの目標のためにもっと節約を始める準備はできましたか?これらのアカウントの選択肢を見て、自分に合ったものを見つけてください。

詳細 arrow_forward

自動投資

良い経済的習慣を身につけたいですか?引退口座または仲介口座に定期的な投資を設定することを検討してください。

自動投資に移動します arrow_forward

(ログインが必要)