<セクション>

<セクション> ポートフォリオの資産配分について考えるとき、それに関連するアイデア、つまりリバランスがあります。これは、ポートフォリオと密接に関連しています。基本的に、リバランスとは、ポートフォリオ内の一部の資産を売却し、他の資産を購入して、目標の資産配分を維持することを意味します。

<セクション>時間の経過とともに、市場の変化により、ポートフォリオが希望する資産配分から外れる可能性があります。一部の資産はパフォーマンスが良く、ポートフォリオの大部分を占める可能性がありますが、他の資産はパフォーマンスが低く、投資の割合として縮小する可能性があります。

ポートフォリオがその目標資産配分から逸脱すると、リスクが高くなるか、逆に、潜在的な利益が低くなり、より保守的になる可能性があります。リバランスすることで、ポートフォリオをリスク許容度と全体的な投資戦略に戻すことができます。

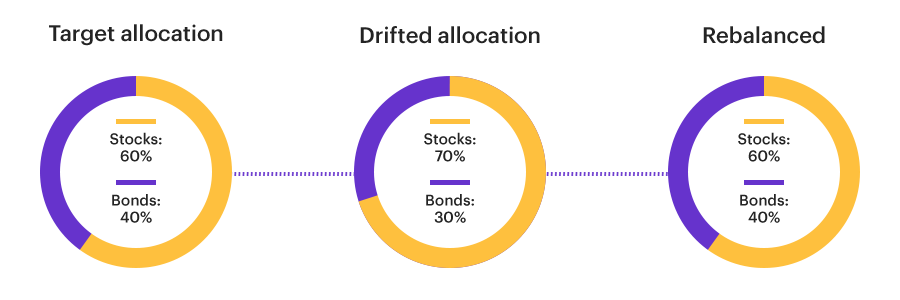

<セクション>基本的な考え方は単純です。 60%の株式と40%の債券の資産配分から始めたとしましょう。時間の経過とともに、株式の市場価値は上昇しますが、債券は成長せず、ポートフォリオの価値の70%が株式で、30%が債券で終わると想像してみてください。リバランスするには、株式の一部を売却し、さらに債券を購入します。両方とも、パーセンテージを60/40に戻すのに十分です。

もちろん、あなたの資産配分はおそらく単に株式対債券よりもきめ細かいものです。持ち株の中で、資産配分が大型株、中型株、および新興市場の株式の特定の割合を必要としているとしましょう。リバランスは、それらのサブカテゴリ内のターゲットからのドリフトも修正する必要があります。

<セクション>

<セクション> 一部のポートフォリオは定期的なスケジュールでリバランスされます—四半期および年次のリバランスが一般的なスケジュールです。

この方法では、ポートフォリオが特定の事前に決定された制限を超えた場合、たとえば、資産クラスがターゲット割り当てに対して10%以上変化した場合に、ポートフォリオのバランスが再調整されます。

覚えておくべきもう1つの重要なポイントがあります。リバランスが行われるときはいつでも、課税対象のキャピタルゲインが発生する可能性があります。

最終的に、リバランスはポートフォリオ管理の最も重要な部分の1つであり、投資を長期的な目標に合わせるための鍵となります。

自動化された投資管理ソリューションであるE * TRADEコアポートフォリオは、リバランス計画がどのように機能するかを示す良い例です。半年ごとのリバランスに加えて、コアポートフォリオアカウントは毎日チェックされ、いずれかの資産クラスが目標割り当てを10%上回ったり下回ったりした場合にリバランスされます。これは、カレンダーベースと自動トリガーベースの両方のリバランスの例です。 1

詳細サンプルポートフォリオと比較して、あなたがどれほど多様化しているかをご覧ください。ポートフォリオアナライザーツールは、ポートフォリオをセクター、スタイル、地域などごとに分類します。

はじめに