LICは最近、新しい返金プランであるLIC Bima Shree(プラン848)を開始しました。

計画はLICJeevanShiromaniと非常によく似ています それは数ヶ月前に発売されました。わずかな違い(または私が見ることができたもの)があります。

Jeevan Shiromaniの年間保険料は中所得世帯を超えているため、LIC BimaShree中産階級のLICJeevanShiromaniと呼ぶことにしました。 Rs 1 crores(Jeevan Shiromani)の最低保証額で、何人の中流階級の家族がルピーのラックにぶつかる年間保険料に耐えることができますか?

富裕層だけがこのような高額の保険料を負担することができます。 LICに公平を期すために、そのような人々はLIC JeevanShiromaniの標的でした。

LIC Bima Shreeでは、最低保証額がRs 10 lac(Rs 1クローレではない)であるため、プレミアムは手頃な価格です。

LIC Bima Shreeの詳細については、LICWebサイトの製品ページを参照してください。

最初の5年間に死亡/死亡した場合 :死亡保証額+未払保証額

5年が経過した後、満期になる前に死亡/死亡した場合 :合計保証+未払い保証追加+ロイヤルティ追加(ある場合)。

死に保証された合計は次の中で最高です:

保証付き追加は毎年保証され、適用されることを理解してください(ただし、死亡または満期のときにのみ支払われます)。

ロイヤルティの追加は、死亡または満期の年にのみ適用されます。したがって、運が重要な要素になる可能性があります。

前述のように、LIC BimaShreeは返金プランです。これは、満期前であっても生命保険会社からいくらかの金額を受け取ることを意味します。返済額の量とタイミングは、保険期間によって異なります。

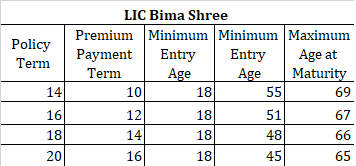

14年間の保険期間:10 の終わりにそれぞれ保証された合計の30% および12 th ポリシー年

16年間の保険期間:12 th の終わりにそれぞれ保証された合計の35% と14 番目 ポリシー年

18年間の保険期間:14日 の終わりにそれぞれ保証額の40% および16 th ポリシー年

20年間の保険期間:16 th の終わりにそれぞれ保証された合計の45% および18 th ポリシー年

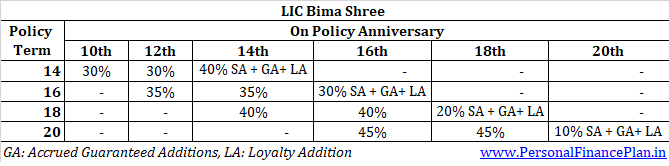

14年間の保険期間:保証額の40%+保証付き追加+ロイヤルティ追加(ある場合)

16年間の保険期間:保証額の30%+保証付き追加+ロイヤルティ追加(ある場合)

18年間の保険期間:保証額の20%+保証付き追加+ロイヤルティ追加(ある場合)

20年間の保険期間:保証額の10%+保証付き追加+ロイヤルティ追加(ある場合)

保証付きの追加が毎年適用されることに注意してください。前述のように、最初の1年間の保証額1,000ドルあたり50ルピーの割合でGAを取得します。 6年目から保険料の支払い期間が終了するまで、SumAssuredの1,000あたり55ルピーを受け取ります。 GAは、満期または死亡の年にのみ支払われることを忘れないでください。そのような時まで、そのようなGAが発生します。

ロイヤルティ追加(LA)は、最終追加ボーナスのようなものです。満期または死亡の年にのみ適用されます(5保険年後に死亡した場合)。

LIC Bima Shreeには重大な病気の補償が組み込まれていないため、このプランの表形式の料金はLIC JeevanShiromaniよりも低くなると予想されます。

最初は、そうではないように見えるかもしれません。

たとえば、40歳(20年の保険期間)の1クローレのカバーの初年度保険料は、JeevanShiromaniの場合はRs7.41 lac、Rsの場合はRs 7.49lacになります。 LICビマシュリー。保険料は、リベートとGSTの前にあります。

低いカバレッジに対して高いカバーを支払うと、不公平に見えます。 LIC BimaShreeには重大な病気の補償が組み込まれていないことを忘れないでください。

ただし、LIC Bima Shreeには高額の保証付きリベートがあります(これは、1ルピーの保証付き合計に適用されます)。リベートにより、プレミアムはRs 6.99lacに下がります。

組み込みの重大な病気の補償のためにJeevan Shiromaniを購入することを検討している場合は、組み込みの重大な病気の補償の費用を評価できます。 Rs 10 lacの重大な病気の補償に対して、Rs 42,000(7.41 lac -6.99 lac)を支払っています。かなり。

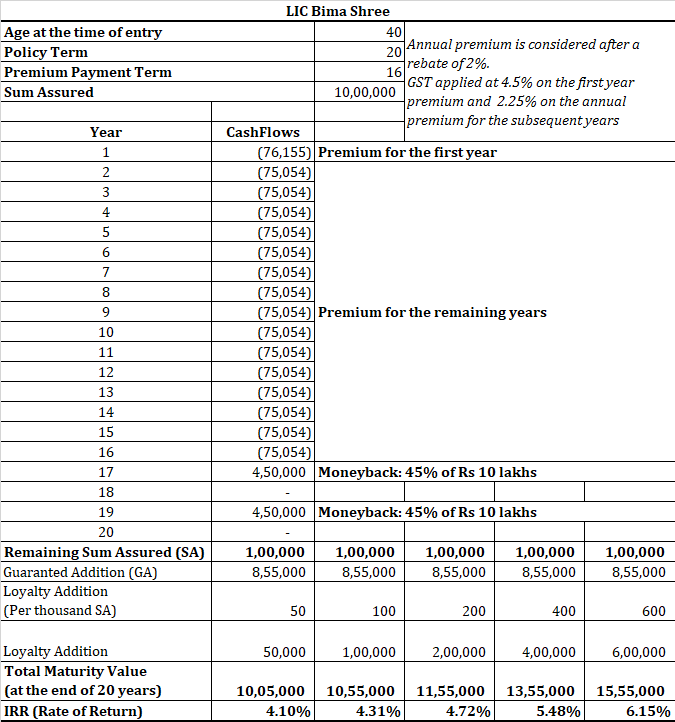

ご覧のとおり、唯一の変数は忠誠の加算です。最初の2つのコンポーネントは事前にわかっています。

保証付き加算の計算方法の詳細については、LIC JeevanShiromaniの投稿を参照することをお勧めします。

満期時の忠誠度の追加率を推測するのではなく、さまざまな値を想定し、すべての率の収益を示します。

私は40歳のLICビマシュリーへの投資を20年間検討しました。保証額は10ルピーです。

長期投資のこのような収益率に満足できるかどうかを確認する必要があります。

私はしません。

定期保険と公的資金を組み合わせることで、より良い成果を上げることができます。リスクを冒すことができる場合は、株式ファンドにも一部を割り当てることを検討してください。