私はIRDAを規制当局として本当に賞賛したことはありません。彼らは常にカーブの後ろにいます。保険会社は、保険契約者への嫌がらせに対して、規制について非常に便利な見方をしています。誤売が横行しています。それでも、IRDAは沈黙しています。それは、実権を握っている人々の無能または無関心、あるいは単に強力なロビー活動の結果である可能性があります。コメントするのは私の仕事ではありません。

IRDAの功績により、IRDAもいくつかの良い仕事をしました。改訂されたULIP規制はその好例です。さらに、保険業界の性質上、あなた(またはあなたの家族)の利益は保険会社の損失であり、その逆も同様です。

たとえば、タームプランの場合、保険料を支払い、保険会社が喜んで受け入れます。保険契約者が死亡した場合、保険会社は(受け取った保険料と比較して)多額の金額を支払う必要があります。保険会社は、請求を拒否する方法を見つけるために何の問題も残しません。あなたはそのような取り決めで対立する可能性があります。そして最終的には、責任は保険会社と規制当局に移されます。

これを投資信託業界と比較してください。ディストリビューターとAMCは、投資家がお金を稼ぐときにお金を稼ぎます。競合の可能性はほとんどありません。利益は完全に一致する可能性があります。ただし、歪みが発生します。ちなみに、これはMFと保険プランを比較した投稿ではありません。 MFと保険の両方が財務計画において重要な計画を果たします。私の問題は、従来のプランやULIPSなどの保険および投資商品に関するものでした。

顧客に保険を購入させるには、大きく分けて2つの方法があります。

実際には、両方のアプローチを組み合わせる必要があります。長期的に価値を生み出す優れた製品が必要です。さらに、製品を一般に公開するには、専用の高品質の仲介業者が必要です。

私は常に、IRDAがバリューチェーンのインセンティブに熱心すぎると感じてきました。保険契約者の関心は後回しになります。私の意見では、これは正しいアプローチではありません。

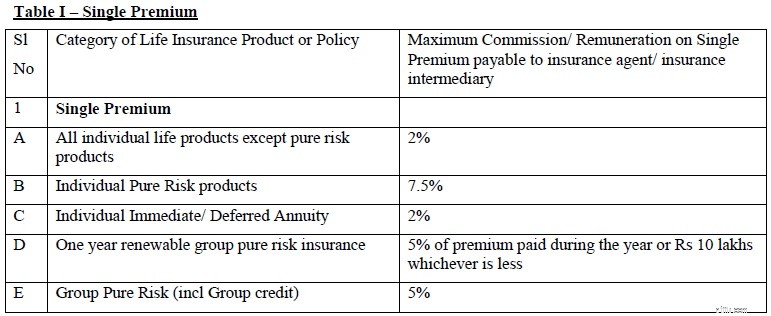

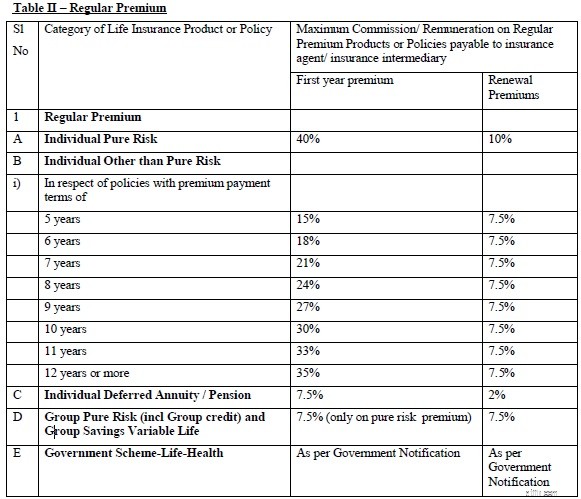

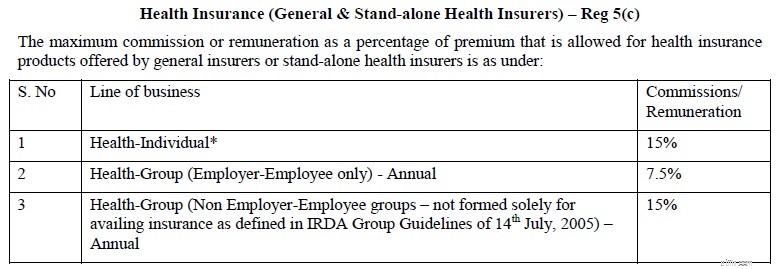

最近、IRDAは、2016年に手数料の支払い、保険代理店および仲介業者への報酬または報酬の規制を発表しました。 規則は、さまざまな種類の保険契約について保険代理店に支払われる手数料のガイドラインを繰り返しました。この投稿では、生命保険と健康保険プランのガイドラインに焦点を当てます。

保険販売で受け取ったコミッションに加えて支払われる「リワード」の追加の概念があります。報酬とは、チップ、定期保険、団体保険(代理店/仲介業者の従業員向け)、電話料金、オフィス手当、販売促進ギフト、コンテストの賞品などの形でのインセンティブを指します。

生命保険契約の報酬は、初年度の保険料の20%に制限されています。健康保険の場合、報酬はコミッションの30%に制限されます。

信じられますか?

初年度の保険料の40%では不十分であるかのように、追加の8%(40%の20%)の手数料が発生します(別の名前ではありますが)。

正直なところ、私は保険代理店に対して何も反対していません。 彼らは、保険証券を売るために費やした努力に対して十分に補償される必要があります。そして、優れたエージェントはあなたの保険ポートフォリオに多くの価値を加えることができます。

さらに、エージェントは、保険会社が提供するものと顧客が購入したいもののみを販売できます。たとえば、多くの人は、何も返ってこないという理由だけで定期保険を購入したくありません。そのような人々は保険兼投資商品を売らなければなりません。

いずれにせよ、手数料の量についてコメントするのは正しくありません。

ただし、前払いのインセンティブが大きいと、利益相反が生じる可能性があります つまり、仲介業者は、保険契約者の要件により適したものよりも、より大きなインセンティブを提供する保険をより積極的に販売する可能性があります。私の意見では、前払い手数料が高いことが、保険セクターでのこのような横行する誤売の理由です。

年間プレミアムが1ラックルピー(12年間)の従来のプランを購入する場合、エージェントは初年度の販売で最大42,000ルピーを稼ぐことができます。その後の数年間で7,500。当然のことながら、保険代理店はこれらの保険を非常に激しく販売しています。 従来のプランの収益が非常に低い理由の1つ。

私が理解しているように、来年ポリシーを放棄したり、それ以上の保険料を支払わなかったりしても、保険料の返還はありません。 したがって、保険料の支払いをやめたとしても、エージェントはすでに42,000ルピーの初年度のコミッションを受け取っています。

エージェントは責任を負いません。販売が完了し、手数料がポケットに入れられました。あなたは地獄に行くことができます。

日曜大工スキームのMFスキームの直接プランを提唱するのと同じように、直接行く、つまり保険会社または保険会社のWebサイトから直接購入することで、前述の手数料を節約することもできます。

規則には、「保険会社が保険証券を直接調達する場合、保険代理店または保険仲介業者に手数料や報酬を支払うことはできません」と明記されています。

どのように直接行きますか?

定期生命保険プランを購入するためにロケット科学を学ぶ必要はありません。だから、いずれかを拾います。どのライダーを購入するかを理解するために少し読んでください。その後、保険会社のWebサイトからオンラインで購入できます。そして、それがあなたの生命保険の購入が終わるべき場所です。

従来の生命保険プランは避けてください。ニューエイジのユニットリンク保険プラン(ULIP)は、過去10年間のアバターに比べて大幅に改善されていますが、ULIPには柔軟性と移植性が欠けています。したがって、ULIPなしでも実行できます。

健康保険では、何らかの支援が必要になる場合があります(ただし必要ありません)。あなたは援助のために良いエージェントまたはアドバイザーに近づくことができます。いずれにせよ、手数料は健康保険ではそれほど問題にはなりません。

ただし、購入方法に関係なく、自分で提案フォームに記入し、すべての医療情報を開示してください。

開示:私はSEBI登録投資顧問です。私はクライアントに投資信託に投資するようアドバイスします。したがって、私は保険代理店と投資および保険コンボ商品を貧弱な光の中で見せることに関心を持っていたかもしれません。私の意見は偏っているかもしれません。