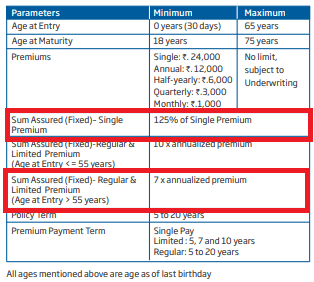

オープン登録はまもなく始まり、多くのアメリカ人は彼らのヘルスケア計画を調整する機会があります。しかし、それに直面しましょう。保険料と控除額の違いを理解していない場合、最適な補償範囲を選択するのは難しいかもしれません。そこでガイドが登場します。別の計画を選択する前に知っておく必要のある10の一般的な医療用語を定義します。

今すぐ調べる:どのくらいの生命保険が必要ですか?

控除対象とは、保険会社がその分を支払う前に、医療サービスに対して毎年支払う金額です。たとえば、1,000ドルの控除額がある場合、特定の年に医療費として1,000ドルを支払うまで、保険プランが請求額の一部をカバーし始めない場合があります。ただし、多くの場合、控除可能な全額を支払う前であっても、予防ケアの医師の診察などの費用は計画でカバーされます。

控除額の高い健康保険(HDHP)をお持ちの場合は、ほとんどの人よりも多くの控除額を支払っています。あなたはより多くの自己負担を支払うことになり、あなたの控除額が全額支払われるまであなたの保険は多くをカバーしません。引き換えに、保険料はそれほど高くはなく、医療費をカバーするために税引き前のドルを節約できる医療貯蓄口座の資格を得る可能性があります。

2016年のHDHPは、個人の場合は少なくとも1,300ドル、家族の場合は2,600ドルの控除額があるプランです。彼らは潜在的にあなたのお金を節約することができ、多くの医療を必要とせず、低保険料を望んでいる若い人々や人々に特に役立ちます。一方、特定の年に多くの医療費を請求する場合、HDHPは高額になる可能性があります。

医療貯蓄口座(HSA)を使用すると、個人は最大$ 3,350(55歳以上の場合は$ 4,350)を税引き前のドルで医療費に使用できます。あなたの寄付はあなたの税額を下げます、そしてあなたが資格のある医療費のためにお金を使うならば、あなたの引き出しは非課税になります。

HSAは、あなたの仕事に関連し、自己負担医療費に使用できる税引き前のお金を節約できる柔軟な支出口座(FSA)とは異なります。未使用のHSA資金は、必要になるまでアカウントに残りますが、FSA資金は通常、ロールオーバーされないため、計画年度が終了する前に使い切る必要があります。

連邦所得税計算機を確認してください。

保険料は、有効な保険プランを持つ特権に対して保険会社に支払う金額です。ほとんどの人は毎月支払いますが、支払い期限は四半期に1回、または年に1回になる場合があります。

幸いなことに、Affordable CareActマーケットプレイスで購入したプランの健康保険料の費用を相殺するために利用できる税額控除があります。仕事を通じて健康保険に加入している場合、おそらく雇用主が毎月の保険料の一部を負担します。

自己負担(または自己負担)は、特定の種類の医療を受けるたびに支払うべき金額です。自己負担額は、受けているサービスの種類によって異なります。たとえば、かかりつけ医への訪問ごとに30ドル、専門医への訪問ごとに60ドルの自己負担が必要になる場合があります。

通常、自己負担を使用して控除対象のしきい値に達することはできません。ただし、計画によって異なります。そのため、カバレッジがどのように機能するかを確認するには、ファインプリントを読む必要があります。

あなたがその年の控除額を満たした後、あなたは医療費に関してはオフフックではありません。通常、ある程度の共同保険に直面します。それはあなたが医療費に支払う割合です。たとえば、5月に2,500ドルの控除額を満たし、それ以降の共同保険は20%になります。つまり、100ドルの請求書のうち20ドルを支払い、保険会社は残りの80ドルを支払うことになります。

関連記事:医療費を削減する3つの方法

この金額は、控除対象、自己負担、共同保険などの費用に対して毎年支払う金額の中で最も多い金額です。 2016年の最大しきい値は、シングルの場合は$ 6,850、家族の補償範囲の場合は$ 13,700です。あなたが一年中医療費なしで行き、突然病院に行かなければならなかったとしましょう。あなたの計画があなたが病院の請求書(あなたの共同保険)の30%を支払い、保険会社が70%を支払うことを指定していると仮定します。請求額の30%のシェアが6,850ドルを超える場合でも、年間の自己負担額の上限に達しているため、それ以上支払う必要はありません。

最大額に達すると、保険会社が残りのケアの費用を負担します。保険料は自己負担額の上限には含まれていません。また、補聴器や鍼治療などの追加サービスも含まれていません。プランでネットワーク内プロバイダーとネットワーク外プロバイダーを区別している場合、ネットワーク外の請求額も自己負担額の上限にカウントされない場合があります。

健康維持機構(HMO)の計画では、プロバイダーとして誰を選択できるかという点で、柔軟性が最も低くなる可能性があります。 HMOの従業員であるか、HMOの契約業務を行っている医師がいない場合は、(緊急の場合を除いて)医療費の全額を支払う準備をしてください。また、新しい都市に引っ越したり、転職したりすると、カバレッジが失われる可能性があります。

ポイントオブサービス(POS)プランでは、主治医からの紹介なしに専門医からケアを受けることはできません。ネットワーク外の医師に助けを求めると、医療費は高くなりますが、明るい面としては、HMOを使用する場合よりも多くの医師を選択できる可能性があります。

優先プロバイダー組織(PPO)プランでは、ネットワーク外の医師または専門医を訪問した場合、保険会社が請求額の一部を支払う場合があります。それを行うために主治医からの紹介は必要ありませんが、おそらくもっと支払うでしょう。コストを低く抑えるには、ネットワーク内の医療専門家に固執する必要があります。

さまざまなヘルスケアの流行語が何を意味するのかをしっかりと理解することで、ニーズを満たし、予算内に収まる計画を見つけることができるはずです。健康保険を購入する場合、通常、高い補償範囲と低いコストの間のトレードオフに直面します。控除額が最も低く、プロバイダーの柔軟性が最も高いプランには、通常、より高い保険料が伴います。安価なプランは健康な年にはかなりの金額になる可能性がありますが、医療費が多い場合は高額な選択になります。

写真提供者:©iStock.com / SteveDebenport、©iStock.com / BakiBG、©iStock.com / shapecharge