このブログ投稿はScottyAbramsonによって書かれました 成長マーケティングチームの元リードアナリストであり、現在はTwoChairsの成長ディレクターです。

事前に認めます。私はサンフランシスコのダウンタウンに住むニューヨーク市からの移植です。 2015年8月に引っ越してきましたが、9月と10月の暖かい日差しにうれしく驚きました。しかし、2016年の夏が始まる頃には、私は太陽が私の人生のより大きな部分を占める準備ができていました。暖かいカリフォルニアを実際に楽しむことをすぐに知りました 夏の間の天気は、街を出て、サンフランシスコから離れる方向に向かう必要があります。車が必要でした。

あなたの車は3年後に同じになる必要があると思いますか?あなたは本当に自分のことを大事にしていますか?保証期間が終了し、通常の摩耗が発生した後の予想メンテナンスコストに満足していますか?税金と手数料を前払いしますか?

4つの質問すべてに「はい」と答えた場合は、車を購入する必要があります。私は4人全員に反対し、リースが私にとって最良の選択であると判断しました。

カーリースをすることにしたとき、私はカーリースが実際にどのように機能するかを理解することに夢中になりました。あなたが車をリースするとき、あなたは購入価格とリースの終わりにメーカーが車を買い戻すことをいとわない価値との間の減価償却費を支払う責任があります。この減価償却に加えて、自動車を売り戻すまで、自動車を購入するためのお金を貸してくれたメーカーにいくらかの利子を支払うことになります。

では、これは実際にはどのように機能しますか?リース期間を決定する主なものは4つあります。

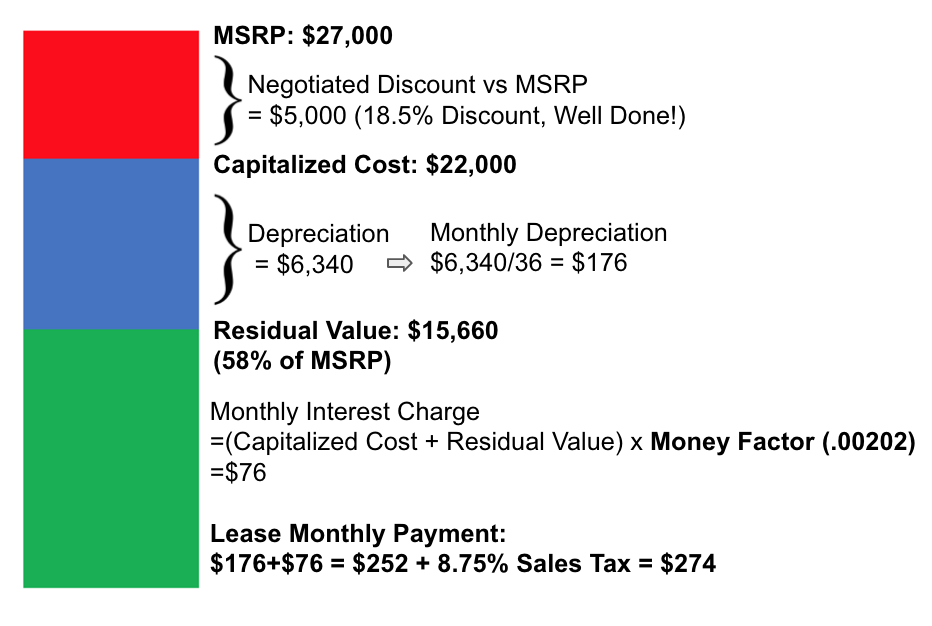

希望小売価格: これは、メーカーの希望小売価格です。これは交渉の余地がありません。

資本コスト(販売価格): これはあなたが車に払っている価格です。これは可能であり、 すべき 積極的に交渉する。

マネーファクター: これは、借りるお金に対して支払う金利を表したものです。 このレートはメーカーによって設定されていますが、基本レートを取得していることを確認する必要があります(ディーラーはこれをマークアップしようとすることがよくあります)。

残存価値: リース終了時にメーカーが車を買い戻すために支払う価格(この価格で車を購入することもできます)。この価格もメーカーが設定しますが、ディーラーが使用していることを確認する必要があります。正しい残差。

これは覚えておくべきことがたくさんあるように思えるかもしれませんが、最も重要なことは、車をリースすることは、車を購入することと同じくらい交渉可能であるということです。どうして?実際には、実際に車を購入し、事前に指定された時間内に事前に指定された価格でメーカーに売り戻すことを忘れないでください。

次に、毎年運転するマイル数と、リース期間をどのくらい長くしたいかについて、知識に基づいて推測します。これは、交渉を開始する前に必要な基本情報です。

たとえば、私はマニュアルトランスミッションと全輪駆動を好むハッチバックが欲しいことを知っていました。私は年間10,000マイル未満を運転すると推定し、3年間のリースを望んでいました。最終的には、ベースモデルのVWGTIを選びました。全輪駆動を犠牲にしてマニュアルトランスミッションを入手し、車を予算内に収めました。

メーカーとモデルに固執していない場合は、インターネットで特定の月の最良の賃貸契約を探してください。ただし、これらのお得な情報は出発点にすぎないため、常に 交渉。また、リースの終了時に超過料金が発生しないように、年間マイレージを過大評価することをお勧めします(ディーラーは、制限を超える1マイルごとに15〜30セントを請求する傾向があります)。

これはあなたにあなたの最も便利なディーラーであなたに連絡先を与え、そしてもっと重要なことに、あなたが車を愛しそしてそれがあなたの要件を満たしていることを確認します。この時点で、必要なすべてのパッケージ/オプションを知る必要はありません。地元の販売店がそれほど地元ではない場合は、この手順をスキップする必要があるかもしれません。

私はサンフランシスコのVWディーラーに行き、GTIを試乗しました。格子縞のインテリアは思ったより涼しく、電子機器のセットアップはスムーズでした。車を運転することで私は生き生きと感じました。そのターボが始動し、バケットシートを抱きしめているのを感じたとき、私はこの車がその車であることがわかりました。

今、あなたはあなたが望む色、インテリア、そしてパッケージ/オプションについて考え始めることができます。興味のある車両の見積もりを依頼し、ディーラーに、ドライブオフの合計、税引き後の毎月の支払い、希望小売価格、取得手数料、金銭的要素、残価を含む資本コストを見積もるよう依頼します。頭金として最初の月の支払いと登録料のみを支払うことを指定します。テストドライブを行ったディーラーとの交渉には、これらの新しい見積もりを使用します。

資本化されたコスト削減に向かうお金を下に置かないでください。ディーラーは、月々の支払いを低く見せるために、より大きな頭金を使用することがよくあります。ほとんどの場合、これは ではありません 顧客の最善の利益のために。リースした翌日に車が盗まれたり、合計されたりした場合、頭金は返還されません。このリスクを冒さないことをお勧めします。

月々の支払いだけでなく、すべての詳細に注意を払ってください。どのディーラーが、MSRPに対して資本化されたコストに対して最大の割引率を提供しましたか?彼らはより高いお金の要素を請求することによってこれを埋め合わせましたか?残価はすべてのディーラーで一貫していましたか?一部のディーラーは、最初の支払いに登録料を加えた額よりも多い頭金を見積もりましたか?

次に、その月のメーカーとモデルの製造元の金額係数と残存価値を確認します(これらの数値は月ごとに変わることがよくあります)。最も競争力のあるオファーを持っていた上から2つの追加のディーラーを選んでください。これらはあなたの要求に耳を傾け、あなたにベースマネーファクターを引用したディーラーになります。これらの2つのディーラーに電子メールを送り、これが彼らにできる最善の方法であるかどうかを尋ねます。彼らが見積もったものより20%低い月々の支払いを探していることを提案してください。

オンラインでリース計算機を使用して、さまざまな条件と頭金が毎月のリース支払いにどのように影響するかを確認してください。入力をプラグインして毎月の支払いの変化を監視するのは楽しいですが、交渉して大金を稼ぐのに計算機は必要ありません。

今度は、地元のディーラーを再び巻き込みます。テストドライブを手伝ってくれたセールスマンに電話して、インターネット/メール検索の勝者の見積もりを打ち負かすことができるかどうか尋ねてください。彼が彼らの見積もりを打ち負かすことができるならば、あなたはプロセスを繰り返して、彼らがあなたの地元のディーラーを打ち負かすことができるかどうかインターネット/電子メールの勝者に尋ねるべきです。ディーラーの1人が改善を拒否するとすぐに、テーブルにあまり置いていなかったことを知って、他のディーラーから車を借りることができるようになります。

あなたが本当にリースする車を試乗し、それが正しいと感じることを確認してください。営業担当者に信用調査を許可する前に、営業担当者にリースの詳細を確認してください。

車を駐車場から追い出すには、保険の証明が必要になる可能性があります。これが初めての車の場合は、ディーラーの推奨事項の1つを使用するか、オンラインで多くの見積もりを入手できます。私はオンラインの自動車保険会社であるMetromileを使用しています。この会社では、運転したマイルに対してのみ料金を支払います。

最後に、財務担当者と話し合い、新しいリースの書類に署名します。彼はそれ自体が熟練したセールスパーソンであり、メンテナンスおよび保護プログラムであなたを売り込もうとするでしょう。単純な戦略:すべてにノーと言う。おめでとうございます。これで、素晴らしい新しいリース車ができました!

ハッピードライビング!