大学教育の価値は十分に文書化されています。生涯で約100万ドル以上の収入を集めることから、就職の可能性を高めること(さらには認知症を発症するリスクを減らすことさえも!)まで、学士号を取得することは、長い間、生活の質の向上に関連しています。

卒業までの道のりは安くはなく、毎年高くなっていますが、高等教育の費用を賄うための支援があります。連邦政府は、学部生が学校に支払うのを支援するために、毎年数十億ドルの財政援助と税制上の優遇措置を与えています。また、民間の学生ローンも役立ちます。

どこから始めればよいかわからない場合は、大学に支払うオプションの内訳を読み続けてください。

大学への支払いに関しては、万能の戦略はありません。以下にリストされている戦略を組み合わせて、教育費に最適なソリューションを見つけてください。

あなたが将来あなたの学生を大学に送ることを望んでいる親であるならば、あなたがすることができる最善のことはできるだけ早く保存することから始めることです。早期に低リスクの投資口座に投資することで、複利で貯蓄の一部を実行できるようにします。

あなたが大学に行くことを望んでいる学生であるならば、あなたの貯蓄または529計画のためにあなたができる限り多くのあなたの給料を取っておくことを忘れないでください。学校にいるときにもっと借金をする必要がないように、早い段階で積極的に行動してください。

さらなる教育貯蓄のための十分に活用されていない選択肢の1つは、税制上の優遇措置529プランです。 2017年のエドワードジョーンズの調査によると、アメリカ人の3分の2は、529プランとは何か、そして提供されるメリットを知らないことがわかりました。 529プランを決定する際には、前払いの授業料プランと教育貯蓄プランの2つのオプションがあります。

SECの説明に従い、p 返済された授業料プランでは、節約者は「参加している大学(通常は公立および州内)でユニットまたはクレジットを購入して、将来の授業料と、受益者の現在の価格での義務的な費用を支払う」ことができます。一方、教育貯蓄プランでは、「節約者に投資を開始させる」受益者の将来の適格な高等教育費(授業料、必須料金、部屋とボード)を節約するためのアカウント。」 529に投資することの利点は、税制上の利点であり、アカウント所有者はより多くのお金を片付けることができます。 529プランでは、考慮すべき料金、費用、および制限があります。あなたの財政状況に最適なものを見つけるために、ファイナンシャルアドバイザーとあなたの選択肢について話し合ってください。

Advanced Placement、International Baccalaureate、またはCollege Level Examination Programのクラスを提供する高校に通う場合、これらは高校在学中に大学の要件に取り組むための優れた方法になります。これらのクラスの多くは、学校の卒業要件を満たすだけでなく、大学がクラス単位を満たすものとして受け入れることができる最後のテストまたは成績要件を備えています。大学ごとにこれらのスコアとクラスの翻訳が異なるため、申請する際は必ずこれを確認してください。

一部の高校は地元の大学と提携しているため、高校生は早期に大学の単位を取得し、大学のクラスに参加することができます。これは、将来参加したいと思うかもしれないキャンパスの雰囲気をつかむのに最適な方法でもあります。

新入生を始める前に大学の単位をすぐに始めることは、各クラスの費用を心配している人たちの大きな安心です。一部の学生は、高校から持ってきた単位のために早期に卒業することさえできます。

ほとんどの学資援助を申請するには、連邦学生援助の無料申請書(FAFSA)に記入する必要があります。

FAFSAは、州および連邦の助成金、労働研究、およびローンの適格性を決定するものです。一部の大学には追加の要件があるため、学校の財政援助部門に確認して、準拠していることを確認してください。

FAFSAは1月1日から利用可能になりますが、優先期限は学校によって異なる場合があります。申請書のステータスは完全にオンラインで記入、送信、追跡できます。また、フォームへの記入に役立つ無料のリソースがあります。

学部生と大学院生の主な違いの1つ:学部生は通常、扶養家族と見なされ、FAFSAの一部として両親の財務情報を報告する必要があります。大学院生は独立していると見なされる傾向があります。独立したステータスを持つ人は、両親の財務情報を報告する必要はありません。

特定の学校があなたを学生として認めると、FAFSAに含まれている情報に主に基づいた学資援助パッケージが提供されます。学校ごとに、ニーズに基づく援助とメリットに基づく援助の組み合わせが異なります。

助成金や奨学金は、返済する必要がないため、「ギフト援助」と呼ばれることがよくあります。奨学金は通常、メリット(つまり教育の成果)に基づいて授与されますが、助成金は経済的ニーズに基づいて授与されます。

連邦政府によって授与される最も一般的な助成金は、ペル・グラントと連邦補足教育機会助成金(FSEOG)です。金額は、経済的必要性、出席費用、受け取るその他の援助の額、および学校での資金の利用可能性によって異なります(FSEOGのみ)。

奨学金は、特定の学校を通じて、またはCoca-Cola Scholars Foundationなどの大手企業が提供できます。通常、FAFSAとは別の申請が必要です。学業成績、運動能力、またはマイノリティのステータスに直接基づいて、学校から直接利用できるフルライド奨学金がいくつかあります。

希望する奨学金の種類に関係なく、利用可能な奨学金とその要件のリストについては、学校に確認することをお勧めします。カレッジボード、CollegeScholarships.org、Fastwebからオンラインで検索することもできます。

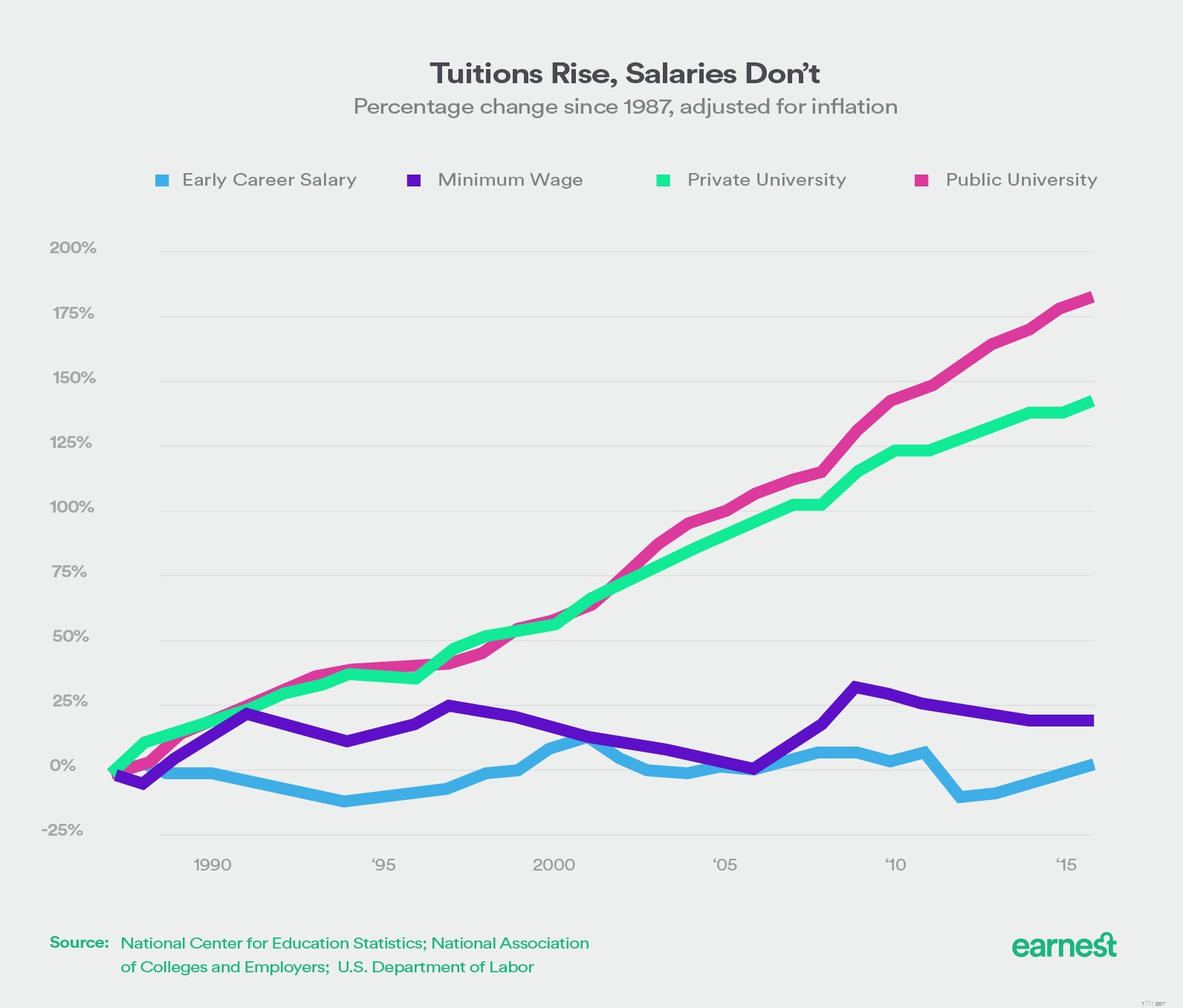

大学の費用は、あなたが通う教育機関によって異なります。ただし、公立大学と私立大学の両方のコストが上昇しており、給与は同じ割合で上昇していません。

カレッジボードによると、2015〜2016年度の授業料と授業料の平均費用は、私立大学で32,000ドル以上、公立大学の州立居住者で9,400ドル、公立大学に通う州外居住者で24,000ドルでした。

しかし、大学は授業料と授業料の合計を報告することがよくありますが、ステッカーの価格だけでは実際の出席費用ではありません。

実数に到達するために、部屋とボード、本と備品、個人的な費用と交通費を考慮に入れる必要があります。現在、学校は出席費用(COA)の最善の見積もりを報告する必要があります。これは、教育にいくら支払うかを考えるときに考慮する必要がある数値です。

新しいガイドをダウンロードして、必要な情報を入手してください。

ダウンロードガイド一般にスタッフォードローンとして知られている、補助金付きおよび補助金なしの連邦学生ローンは、学校の財政援助事務所を通じて提供されます。両者の主な違いは、返済が始まる前に誰がローンの利息を支払うかです(通常、卒業後6か月が経過すると開始されると予想されます)。

助成金付きのローンの場合、財政的必要性を証明する必要があります。学校にいる間、猶予期間中、およびその他の延期中に、政府が利息を支払います(または助成します)。

補助金なしのローンの場合、経済的な必要性を示す必要はなく、学校、猶予期間、および延期中に発生する利息に対して責任があります。

金利はローンの発行時期によって異なるため、借り手は教育省に正確な金利を確認する必要があります。

借りることができる金額は、出席費用や扶養家族のステータスなど、さまざまな要因に基づいています。

出典:www.studentaid.ed.gov

学部生の保護者は、ParentPLUSローンプログラムの下で連邦ローンを借りることもできます。最大融資額は、学生の出席費用から受け取った他の学資援助を差し引いて計算されます。これらのローンを申請する親は、基本的な信用調査を通過する必要があります。申し込み方法や返済オプションなど、PLUSローンの詳細をご覧ください。

民間の学生ローンは通常、連邦ローンの代替案を希望または必要とする人々によって使用されます。連邦政府の融資を最大限に活用した学生は、教育の残りの残高を賄うために民間の融資を利用することもできます。

料金は借り手の信用度によって決定され、貸し手ごとに大きく異なる可能性があります。これらは、学生(学部教育の場合は共同署名者と一緒に)または保護者が受講できます。

他の種類の財政援助とは異なり、連邦労働研究プログラムは学部生に仕事を提供します(つまり、あなたはお金を受け取るために働かなければなりません)。学校は、先着順で研究費を授与します。

時給は連邦の最低賃金(1時間あたり$ 7.25)を下回ることはできず、適格性はあなたの経済的ニーズに基づいています。仕事はキャンパス内でもキャンパス外でもかまいませんが、連邦政府の研究プログラムでは、可能な限り、あなたの研究分野に関連する雇用に重点を置いています。給与を直接受け取るか、学校に授業料、授業料、部屋代、食費にあなたの収入を適用するように要求するかを選択できます。

大学のキャンパスはミクロ経済学のようなものであり、キャンパスの周りには、特に仕事の勉強としてリストされていない可能性のあるたくさんの仕事があります。キャンパスを見回すだけで、学生がいたるところで働いているのがわかるでしょう。バリスタ、ジムスタッフ、フロントデスク、常駐の生活アシスタント、キャンパスアンバサダーなどから。これらは、学習スケジュールに対応し、追加の収入を提供する、学年度中の優れたアルバイトになる可能性があります。