SmartAssetでは、高いクレジットスコアを維持することの重要性について多くのことを話します。優れたクレジットスコアを使用すると、最高のリワードクレジットカード、最低の住宅ローン金利、その他の経済的特典を利用できます。ただし、クレジットスコアを上げることによるメリットを数値化するのは難しい場合があります。そのことを念頭に置いて、クレジットスコアを改善することで、クレジットカードユーザーが最も恩恵を受ける場所を見つけるために数値を計算しました。

大量のクレジットカードの借金を抱えていますか?残高移行カードを使用して支払いを行うことを検討してください。

個人所得の中央値、平均APR、クレジットスコア、クレジットカードの債務に関するデータを調べました。このデータを使用して、平均クレジットスコアが50ポイント増加すると、各大都市圏の平均クレジットカードAPRがどの程度低下するかを推定しました。これらの数値を使用して、平均クレジットスコアを上げる前後に、平均クレジットカード債務を返済するのにかかる費用を決定しました。これを行うために使用した式とデータの取得場所の詳細については、以下のデータと方法論のセクションを参照してください。

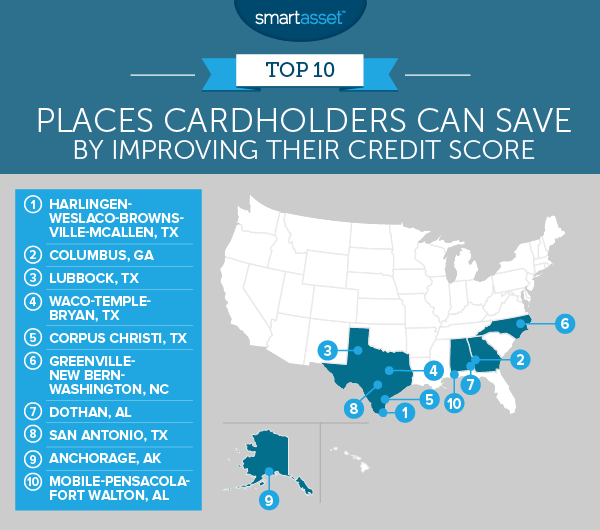

1。ハーリンゲン-ウェスラコ-ブラウンズビル-テキサス州マッカレン

私たちの見積もりによると、この地域に住む平均的なクレジットカード所有者は、クレジットスコアを50ポイント上げることで、5,000ドル弱を節約できます。これは、2位の大都市圏よりも約2,000ドル多くなります。

ハーリンゲン-ウェスラコ-ブラウンズビル-マッカレンメトロエリアの住民が多くを節約できる可能性がある理由の1つは、収入の中央値が低いため、クレジットカードの借金を返済するのに長い時間がかかることです。

私たちのデータによると、この地域の平均的な居住者が年収の5%をクレジットカードの借金の支払いに充てた場合、彼女は月額約72ドルしか支払っていません。そのレートでは、17.75%のAPRで4,617ドルのクレジットカード債務を完済するのに17年強かかります。 (4,617ドルは、この地域の平均的なクレジットカードです。)ただし、クレジットスコアが50ポイント上がると、平均APRは15.39%に下がり、居住者は136か月または11年強でクレジットカードの債務を返済できます。

2。ジョージア州コロンバス

ジョージア州コロンバスは2番目に来て、推定で3,052ドルの節約になります。ここの居住者は、平均クレジットカード債務が5,589ドル、平均クレジットスコアが642です。これにより、推定APRは17.17%になります。そのクレジットスコアを50ポイント(692)上げることで、平均APRは14.81%になると推定されます。金利の2.5%の違いにより、住民は3,000ドル以上節約できます。

もちろん、クレジットスコアをさらに向上させることができれば、たとえば700以上の範囲であれば、APRが最も低いクレジットカードへのアクセスを解除できます。

3。テキサス州ラボック

ラボックの居住者は、トップ10の中で3番目に高い平均クレジットカード債務を抱えています。残念ながら、彼らの平均クレジットスコアは645と比較的低く、かなりの範囲にあります。そのクレジットスコアを50ポイント増やすことで、カード所有者はAPRを17.02%から14.67%に下げることができると推定されます。これにより、クレジットカードの債務の全期間で約2,800ドルの節約になります(地域の平均的なクレジットカードの債務をモデルとして使用)。

高額のクレジットカード債務に積極的に取り組むための最良の戦略の1つは、残高移行クレジットカードを使用することです。これにより、ユーザーは、利息が発生しない期間に債務を返済するための猶予期間が与えられます。たとえば、ラボックの平均的な居住者が$ 5,722(地域の平均的なクレジットカードの負債)を18か月の0%APRオファーのある残高転送カードに転送するとします。彼が月額クレジットカードの負債に対して317.88ドルを支払うことができれば、期間の終わりまでに無借金になります(元の金額に負債を追加しなかったと仮定します)。

4。ワコ-テンプル-テキサス州ブライアン

ウェイコ-テンプル-ブライアンメトロエリアは4位です。平均的な居住者は、クレジットスコアを50ポイント上げることで、2,400ドル強を節約できる可能性があります。この地域の平均クレジットスコアを50ポイント改善すると、656から706になります。これにより、推定金利が16.54%から14.18%に下がります。

上記の他の都市と同様に、この大都市圏の住民は、クレジットカードの債務を十分に積極的に返済しないことで、その債務の苦痛を拡大しています。私たちのデータによると、Waco-Temple-Bryanの住民が平均月収の5%をクレジットカードの借金に費やしている場合、その支払いは月額$ 92.50にすぎません。

5。テキサス州コーパスクリスティ

コーパスクリスティの住民は、平均クレジットスコアを639から689に上げることで、2,200ドル弱を節約できます。クレジットスコアを上げると、推定APRが17.34%から14.98%に下がります。私たちのデータによると、コーパスクリスティの住民は、クレジットスコアを改善することで、クレジットカードの債務を約2年早く返済できる可能性があります。

6。グリーンズビル-ニューバーン-ノースカロライナ州ワシントン

グリーンズビル-ニューバーン-ワシントン地域の住民は、平均クレジットスコアが低いため、推定$ 2,100を失っています。私たちのデータによると、ここの居住者が平均クレジットスコアを50ポイント上げると、推定APRが2.3%低下します。

これにより、クレジットカード債務の5,292ドルの利息支払いが6,097ドルから4,027ドルに下がります。そして、はい、あなたはその合計を正しく読んでいます。収入の中央値のわずか5%を5,292ドルの平均クレジットカード債務に費やすことで、居住者は最終的にほぼ6,100ドルの利子を支払うことになります。

7。アラバマ州ドーサン

ドーサンの住民は、トップ10の中でクレジットカードの平均債務総額が最も低いものの1つでした。では、なぜ私たちの見積もりでは、クレジットスコアを改善することで大幅に節約できると言っているのでしょうか。収入。

国勢調査局のデータによると、ドーサンの月収の中央値の5%はわずか91.21ドルです。これを平均5,400ドルのクレジットカードの借金に使うということは、借金がしばらく続くことを意味します。そして、それはあなたに費用がかかります。全体として、ドーサンの平均クレジットスコアが50ポイント増加すると、平均居住者は1,928ドル節約できると見積もっています。

幸いなことに、ドーサンの住民はすでにトップ10の中で3番目に高い平均クレジットスコア(657のスコア)で働いています。

8。テキサス州サンアントニオ

サンアントニオの平均的な居住者がクレジットスコアを50ポイント改善した場合、クレジットカードでの支払いを1,920ドル節約できると推定されます。彼女が大幅に節約した理由は、予想されるAPRが16.73%から14.37%に低下するためです。

サンアントニオの住民は平均して約26,255ドルを稼いでいます。これは、アンカレッジに次ぐトップ10の2番目に高い給与です。サンアントニオはまた、トップ10の中で2番目に高い平均クレジットカード債務である6,211ドルを持っています。

9。アラスカ州アンカレッジ

私たちのデータは、平均的なアンカレッジの居住者がクレジットカードの借金でなんと7,520ドルを持っていることを示しています。これはトップ10で群を抜いて最高です。しかし、前述したように、アンカレッジの住民もトップ10で最高の給与を持っています。これもかなりの額です。

アンカレッジ居住者の平均クレジットスコアを50ポイント上げると、推定APRは15.91%から13.55%に低下することがわかりました。これにより、クレジットカードの利息が1,850ドル弱節約される可能性があります。

10。モバイル-ペンサコーラ-アラバマ州フォートウォルトン

モバイル-ペンサコーラ-フォートWaltonがトップ10を締めくくりました。データによると、住民は平均クレジットスコアを50ポイント改善することで、約1,791ドル節約できます。

私たちの見積もりによると、新しいクレジットスコアは平均APRを16.32%から13.96%に下げるでしょう。同様に、この低いAPRにより、居住者はクレジットカードの債務を早期に返済することができます。私たちの見積もりによると、クレジットスコアを改善する前に、平均的な居住者は、平均的なクレジットカードの負債である5,678ドルに対して5,650ドルの利息を支払うことになります。クレジットスコアを改善した後、その利息は$ 3,859に下がります。

カード所有者がクレジットスコアを改善することで最も節約できる場所を見つけるために、202の大都市圏のデータを分析しました。具体的には、次の4つの要因に関するデータを調べました。

すべてのデータを収集した後、各都市の平均的な居住者が支払うと予想されるAPRを見つけました。これを行うために、creditcards.comからデータを取得しました。このデータは、クレジットスコアが740の人はAPRが12.59%を支払うことを期待でき、クレジットスコアが515の人はAPRが23.20%を支払うことを期待できることを示しています。次に、クレジットスコアとAPRの関係をモデル化するために、次の式を作成しました。

APR =クレジットスコア*(-0.00047)+ 0.4748

この式を使用して、各大都市圏の平均クレジットスコアを考慮して、各大都市圏で予想されるAPRを求めました。次に、平均クレジットスコアから予想されるAPRを使用し、居住者が収入の5%を支払うと仮定して、各大都市圏の平均居住者が平均クレジットカード債務を返済するのにかかる時間を測定しました。クレジットカードの借金を返済するための時間の長さを使用して、支払われた利息の合計を見つけました。

次に、各都市に平均クレジットスコアを50ポイント引き上げました。その後、改善されたクレジットスコアを上記の式に戻し、新しい予想APRを見つけました。上記のプロセスを繰り返して、新しいAPRで平均的なクレジットカードの負債を返済するのにかかる時間を確認しました。また、平均的な居住者が支払うと予想できる利息の額も計算しました。

最後に、2つのシナリオの利息費用を比較しました。大都市圏を、金利コストの差が最も大きいものから最も低いものまでランク付けしました。

この調査では、クレジットカード所有者がクレジットスコアを改善することでどれだけ節約できるかを調べました。スコアを上げるための最良の方法は何ですか?

あなたがしたいと思う最初のことはあなたの信用報告書を手に入れることです。 TransUnion、Experian、Equifaxの3つの信用報告局のそれぞれから無料の信用報告を入手できます。あなたがあなたの信用報告書を手に入れたら、あなたはそれを注意深く調べて、間違っているかもしれないものにフラグを立てたいと思うでしょう。これには、自宅の住所など、一見小さなものも含まれます。しかし、最も重要な論争は、あなたが所有していないアカウントに関するものです。借金があなたのものでない場合は、異議を申し立てる必要があります。

次に、アカウントを最高の状態にすることに取り組む必要があります。これは、あなたが無視してきた借金を支払い、あなたの口座を最新のものにすることを意味します。これを行うことは短期的には苦痛かもしれませんが、それはあなたの長期的な財政状態に不思議をもたらすでしょう。一般的に言って、あなたは最初に最も高い金利を持っている負債を完済することに目を向けるべきです。これは少しお金を節約するのに役立ちます。

クレジット制限の引き上げを求めるなど、他にも検討できることがあります。これにより、全体的なクレジットスコアの重要な決定要因である使用率が低下します。ただし、責任を持ってクレジットカードを使用している場合は、上限の引き上げのみを依頼する必要があります。

私たちの研究について質問がありますか? press@smartasset.comまでご連絡ください。

写真提供者:©iStock.com / fstop123