誰があなたのビジネス番号を追跡していますか? 「私は職人であり、自分の工芸品を知っています。知る必要があるのはそれだけです。番号の面倒を見てくれる人を雇うだけです。」真実は、あなたがあなたのビジネスについての意思決定を担当しているなら、あなたは会計の基本とあなたが中小企業の所有者として受け取る各財務報告書が何を意味するかを理解する必要があります。言い換えれば、誰かに本を預かってもらっても、数学の背後にある意味を理解する必要があります。

正確な本を保管しておくと、次のことに役立ちます。

会計で重要なことは、財務情報の条件とフォーマットがあなたを脅かさないようにすることです。覚えておく必要があるのは、お金を追跡するために3つの基本的な財務諸表が必要なことです。

これを簡単な言葉で分類して見てみましょう。

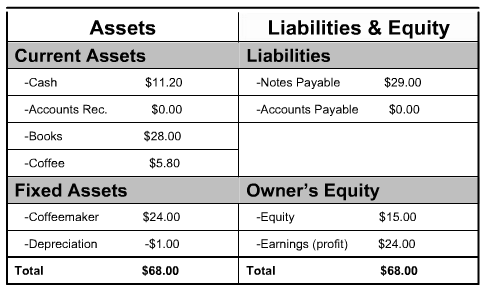

上記のように、貸借対照表は、現在および固定の両方のビジネス資産の概要を示しています。流動資産とは、1年以内に現金に換金できる現金またはその他の資産(売掛金、在庫、前払費用など)です。固定資産とは、ビジネスが所有する資産および設備であり、販売する予定のないもの(家具、製造設備、不動産など)です。バランスを作成するときは、左側が常に右側と等しくなることを忘れないでください。それらが等しくない場合、あなたは間違いを犯しています。とても簡単です。これは「会計等式」と呼ばれます。それがあなたのバランスシートを常に両側で等しくするものです。方程式は次のとおりです。資産=負債+所有者の資本貸借対照表の例は次のとおりです。

所有者の資本は、あなたまたは他のパートナーが所有するビジネスのシェアをカバーします。

必要な2番目の重要な会計情報は、売上と費用を追跡するために使用される損益計算書(または損益計算書)です。これら2つの違いはあなたの純利益です。これを計算する式は次のとおりです。収入から売上原価を差し引いたものが粗利益に等しく、粗利益から固定営業費用を引いたものが純利益に等しくなります。より大きな資産は減価償却される可能性があるため、それらのより大きな費用が収益性の数値を歪めないことを忘れないでください。損益計算書は、期間の売上および経費活動を示していることを覚えておくことが重要です。 ポイントでの財政状態を示す貸借対照表とは対照的に、時間の 時間内に。

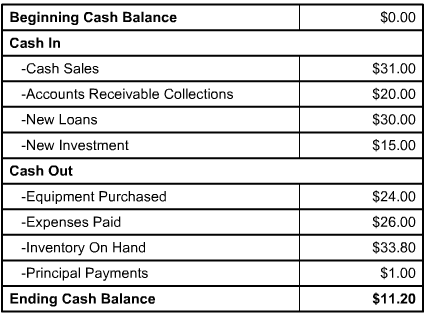

キャッシュフロー計算書は、実際に受け取った収入と実際に支払った費用を示す財務書類です。このステートメント(通常は中小企業向けに変更されます)は、通常、開始時の現金残高、現金の流入、現金の流出、および終了時の現金残高を示します。最も単純な形式では、キャッシュフロー計算書は次の形式で表示されます。

新規事業のサンプルキャッシュフロー計算書(開始時の現金残高は$ 0です):  財務諸表を作成し、企業会計の基本を理解するのに役立つ無料のリソースがたくさんあります。このトピックをさらに深く掘り下げるために、SBAは無料のオンラインコースを提供しています:中小企業学習センターを通じた会計入門。このコースには、自動財務諸表テンプレートも含まれています。また、財務諸表や会計に関する質問については、ビジネスメンター(SCOREから入手できるものなど)と話し合ったり、地元の中小企業開発センターから支援を受けたりすることもできます。

財務諸表を作成し、企業会計の基本を理解するのに役立つ無料のリソースがたくさんあります。このトピックをさらに深く掘り下げるために、SBAは無料のオンラインコースを提供しています:中小企業学習センターを通じた会計入門。このコースには、自動財務諸表テンプレートも含まれています。また、財務諸表や会計に関する質問については、ビジネスメンター(SCOREから入手できるものなど)と話し合ったり、地元の中小企業開発センターから支援を受けたりすることもできます。