早期引退をお考えですか?その場合は、慎重に計画する必要があります。早期退職者には、65歳以降まで待つ人が心配する必要のない、多くの経済的課題があります。

たとえば、早くも62歳で社会保障給付の請求を開始できますが、そうすることで、退職時に受け取る給付が減ります。さらに、65歳以上の退職者は、州レベルと連邦レベルの両方で多数の退職税の優遇措置を受けますが、若い退職者は、これらの同じ利点を享受できないことがよくあります。

SmartAssetの超スマートな引退計算機を使用して早期引退を計画します。

早期退職を決定する際のもう1つの考慮事項は、ヘルスケアです。 65歳以上の人はメディケアの資格がありますが、若い退職者は民間市場で自分の保険を購入する必要があります。これには年間数千ドルの費用がかかる可能性があります。

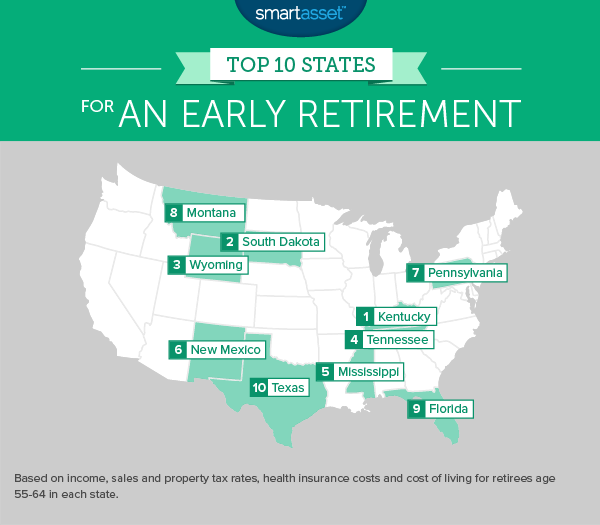

SmartAssetは、早期退職に最適な州を見つけるために、州ごとに6つの個別の指標を調べ、分析では税金と生活費を強調しました。まず、55〜64歳の退職者の州および地方の実効税率を計算し、退職所得税計算ツールを使用して、各州の600を超えるさまざまな税シナリオをシミュレートしました。

また、消費税率、固定資産税率、健康保険や住宅などの生活費も考慮しました。 (以下の方法論の詳細をお読みください。)

ケンタッキー

カンバーランド山地のなだらかな頂上からブルーグラス地域の緑豊かな畑まで、ケンタッキーは長期の引退を過ごすのに最適な場所です。州は独自の所得税を徴収していますが、全額を支払う退職者はほとんどおらず、多くの人はまったく何も支払っていません。

どうして?州は、納税者が401(k)やIRAなどの情報源からの退職所得の最初の41,110ドルの税額控除を請求することを許可しています。また、他の州の同様の規則とは異なり、控除を請求できる人に年齢制限はありません。

その税額控除に加えて、ケンタッキー州の早期退職者は生活費が安いことを高く評価するでしょう。ケンタッキー州の平均年間住宅費はわずか8,544ドルで、米国で4番目に低いです。同様に、ルイビルやレキシントンなどのケンタッキー州の最大の都市での生活費は、他の主要な米国の都市と比べて遜色ありません。

サウスダコタ

将来の退職者の中には、サウスダコタ州の寒い冬で一時停止する人もいるかもしれませんが、早期退職を計画するときは、ラシュモア山州をよく見る価値があるかもしれません。全体的に見て、サウスダコタ州の税金は米国で最も低い水準に近いです。

つまり、あなたが貯めているすべてのドルは、あなたが仕事をやめたときにそれだけ遠くに行くことを意味します–成功した早期引退の鍵。同様に、サウスダコタ州(どの州でも人口密度が6番目に低い)の住宅費は、米国で5番目に低いとランク付けされています。

ワイオミング

ワイオミング州の引退は、黄金時代の良い部分を屋外で過ごしたい退職者にとって理想的です。州には、イエローストーン国立公園の野生生物からグランドティトンの山頂やジャクソンホールの斜面まで、国内で最も息をのむような景色がいくつかあります。

ワイオミング州の退職者は、米国で最も低い州税と地方税も享受できます。ワイオミング州には州の所得税がなく、消費税は米国で8番目に低くなっています。

ただし、早期退職者は、ワイオミング州の個人市場で健康保険を購入すると高額になる可能性があることに注意する必要があります。ワイオミング州のシルバープランの平均年間コストは、アラスカに次ぐ年間11,000ドルを超える可能性があることがわかりました。

テネシー

ボランティア州は、早期退職者にすべてのほんの少しを提供します。メンフィスとナッシュビルはどちらも豊かな歴史、おいしい料理、そして国で最高のライブ音楽のいくつかを持っています。自然の驚異を求める人は、グレートスモーキーマウンテンズ国立公園、522,419エーカーの山々と森を探す必要があります。スポーツファンは、世界最大のスタジアムの1つであるテネシー大学のネイランドスタジアムに立ち寄ることができます。このスタジアムの観客数は109,061人です。

高い税金や生活費に制限された予算のストレスを感じることなく、これらすべてを楽しむことができます。テネシー州には所得税がなく、生活費は米国で最も低い水準にあります。ただし、買い物が好きな退職者は注意が必要です。テネシー州は米国で最も高い消費税を持っています。

ミシシッピ

早期退職の数学はうまくいくのが難しいかもしれません。他の退職者は収入源として社会保障に頼ることができますが、早期退職者は最初の数年間の貯蓄または退職に完全に依存する必要があります。その間、彼らは巣の卵を作るのに何年もかかりません。

ミシシッピで引退すると、すべての計算が少し簡単になります。州の生活費は米国のどの州よりも低く、生活費は全国平均を15%以上下回っています。さらに、401(k)、IRA、または年金からの収入で生活している高齢者は、非常に退職者に優しい税制の恩恵を受けることになります。ミシシッピ州では、すべての退職所得が州税および地方税から免除されています。

ニューメキシコ

65歳以上の退職者はメディケアの資格がありますが、早期退職者は個人市場で自分の健康保険を購入する必要があるかもしれません。高齢者の健康保険料は20歳の3倍に制限されているため、高齢者は法外な保険料に直面することはありません。それにもかかわらず、一部の州では、高齢者の平均年間保険料が年間10,000ドルを超える場合があります。

ニューメキシコではそうではありません。ニューメキシコでシルバープランを購入する60歳の人は、平均して年間5,150ドルを支払うことがわかりました。これは米国で3番目に低いレートです。

ペンシルベニア

北東部および中部大西洋岸の他のほとんどの州とは異なり、ペンシルベニア州は、引退を急いで始めたい人にとっては非常に良い目的地です。州は、401(k)のような退職勘定からのすべての収入を課税から免除します。 59.5歳以上の納税者の場合、年金収入も免除されます。

関連記事:ペンシルベニア州の529の計画

テネシー州の退職税を計算します。

モンタナ

引退時にムースと雪をかぶった山頂のバックポーチビューを表示したい場合は、モンタナが良い、そして手頃な価格の選択肢かもしれません。モンタナ州には消費税はなく、住宅費は年間平均わずか8,928ドルで、国内で8番目に安いです。

早期退職者は退職所得に対して州税を支払う必要がありますが、税率は比較的低くなっています。たとえば、退職後の口座からの収入が40,000ドルの60歳の人は、モンタナ州の州税で1,483ドルを支払うことになります。これは、連邦税からも差し引くことができます。

フロリダ

サンシャインステートは、温暖な気候、果てしなく続くビーチ、そしてフレンドリーな所得税環境のため、退職者の間で人気があります。フロリダには州の所得税がなく、東海岸の他のほとんどの州と比較して、退職者は年間数百ドルまたは数千ドル節約できます。

早期退職者にとって、生活費は特に重要です。この点で、フロリダのいくつかの部分はよく評価しますが、他の部分はそうではありません。たとえば、マイアミ地域の住宅費はかなり高いですが、タラハシーのようなパンハンドル都市ははるかに手頃な価格です。早期退職者は、巣の卵が退職費用を確実に満たすことができるように、落ち着くときに慎重に選択する必要があります。

テキサス

米国本土48州の中で最大のテキサス州は、早期退職者が定住することを選択した場合に、さまざまな地理的および文化的オプションを提供します。ヒューストンやダラスのような主要都市があります。サンアントニオとオースティンには、歴史、音楽、そして素晴らしい料理があります。テキサス西部のチソスやグアダルーペスのような湾岸や山脈に沿ってビーチタウンがあります。

ローンスター州の早期退職者は、州の比較的低い生活費の恩恵を受けるでしょう。テキサス州には個人所得税はありませんが、固定資産税率は米国で最も高い税率の1つです。

SmartAssetの早期退職に最適な州のランキングは、早期退職者にとって最も重要な2つの経済的考慮事項、つまり税金と生活費に焦点を当てています。以下に示すように、全体で6つのメトリックを調べました。

実効所得税率を計算するために、退職所得税計算機のシミュレーションを30,000回以上実行しました。 55歳、60歳、64歳のすべての州で支払われる州および地方の所得税をシミュレートし、退職後の収入は年間20,000ドルから80,000ドルの範囲でした。

同様に、すべての州の健康保険プランの平均コストを計算するために、カイザーファミリー財団の健康保険計算機を使用しました。すべての州で最大の5つの郡の60歳のシルバープランの費用を計算しました。収入によって異なる可能性のある補助金は組み込まれていません。

最後に、これら6つの指標ですべての州をランク付けしました。次に、これらのランキングを平均して、実効所得税率に2倍の重みを与え、他のすべての指標に等しい重みを与えました。 0〜100のスコアは、その平均ランキングに基づいて計算されました。すべての指標で最初にランク付けされた州は完全に100点を獲得し、最後にランク付けされた州は0点を獲得しました。

固定資産税と住宅費に関するデータは、米国国勢調査局からのものです。生活費に関するデータは、地域経済研究評議会から提供されています。

私たちの研究について質問がありますか? blog@smartasset.comまでお問い合わせください。

写真提供者:©iStock.com / alexeys