この研究について質問がありますか?詳細については、メールでお問い合わせいただくか、ニュースルームにアクセスしてください。

アメリカは世界で最も裕福な国の1つに挙げられていますが、平均的なアメリカの債務は引き続き国民を圧迫しています。アメリカ人の4人に3人(72%)が、住宅ローンを含む債務を抱えていると答えています。また、アメリカ人の3分の2(66%)が消費者債務を報告しており、1人あたりの債務負担は平均34,055ドルです。

2017年後半、Ramsey Solutionsは、世代を超えた債務のレベルや収入レベルなど、個人の財務行動や態度を理解するために、1,000人を超える米国の成人を対象に調査を実施しました。

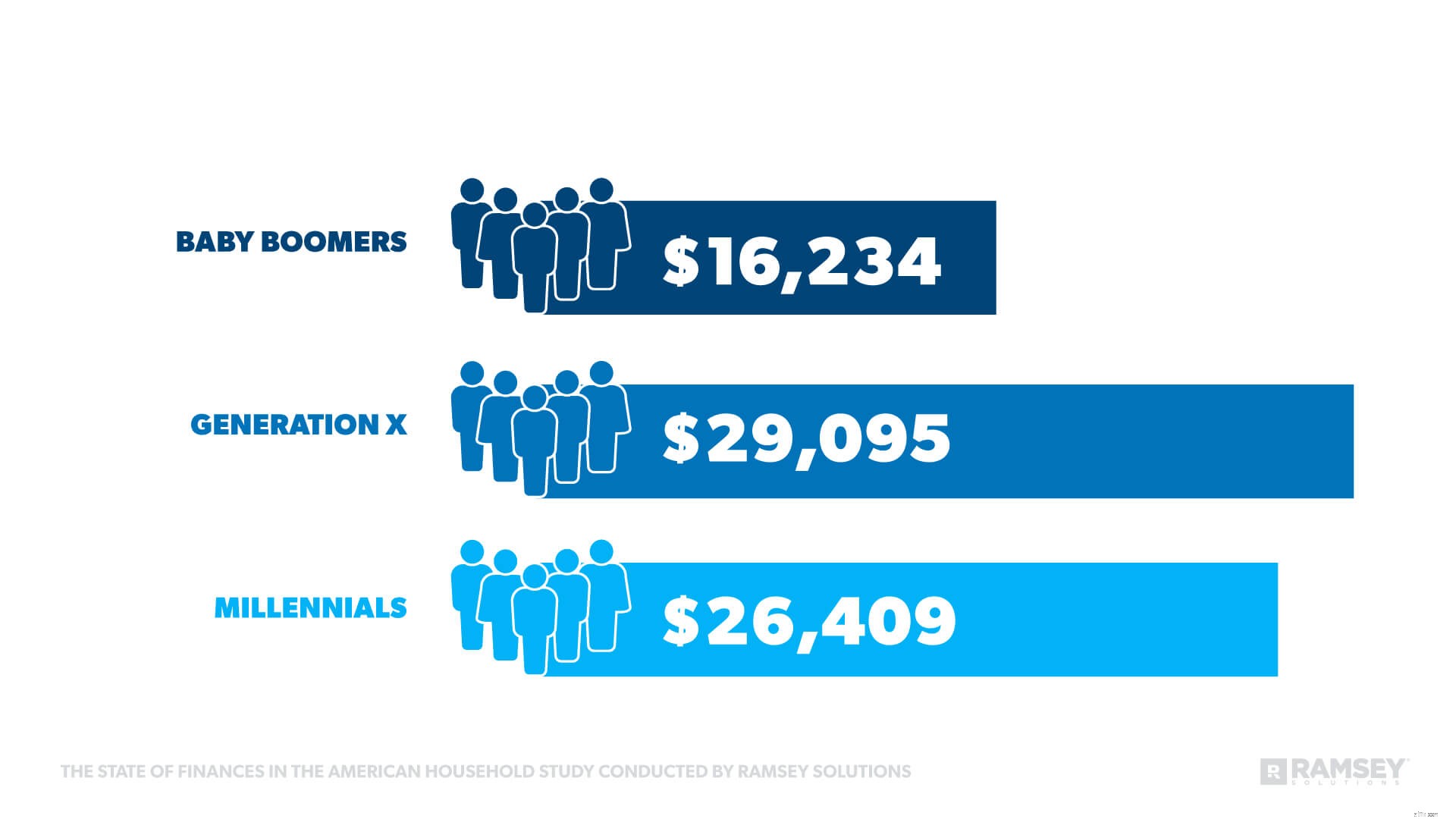

ジェネレーションXは全体として最も債務の多い世代ですが、消費者の債務に関しては、ミレニアル世代は平均して2,700ドル未満遅れています。

この調査では、消費者の債務がすべての世代の大部分を悩ませていることが明らかになりましたが、これまでのところ、ミレニアル世代は他の年齢層よりも少ない住宅ローンの債務を引き受けています。

「ミレニアル世代がジェネレーションXとほぼ同じくらいの消費者債務を抱えているのは恐ろしいことです。ジェネレーションXは、債務を積み上げるためにより多くの時間を費やしてきました」と、個人金融の専門家であり、ニューヨークタイムズの第1位であるレイチェルクルーズは述べています。 ベストセラー作家。

「明らかに、債務問題を抱えているのはミレニアル世代だけではありません。すべての世代が借金をするのをやめ、無借金になるために働く必要があります。」

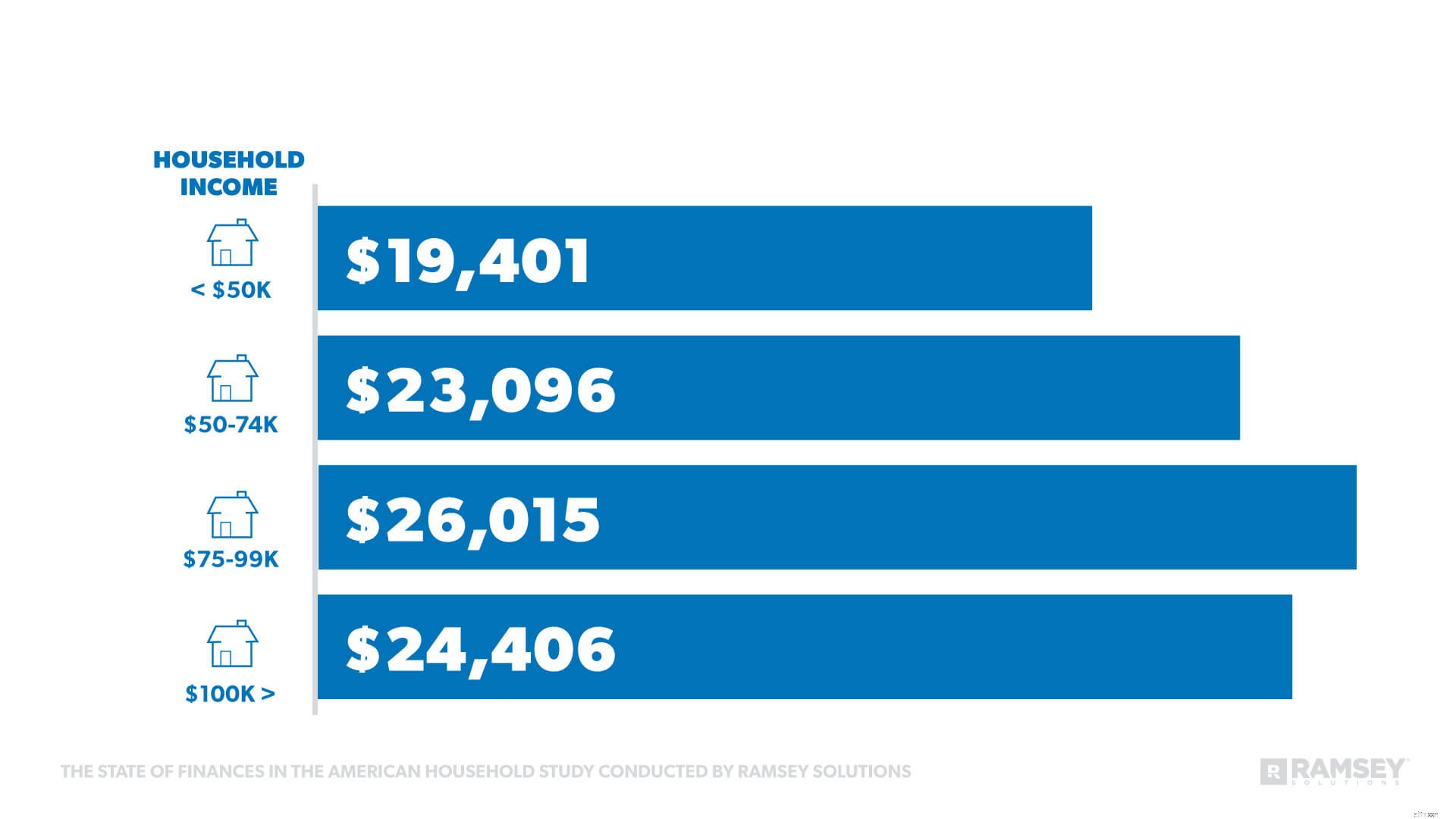

家計の収入が増えると、1つの収入グループを除いて、消費者債務の平均額も増えました。

「人々は、収入が増えるとライフスタイルも上がるはずだと考えることがよくあります。しかし、それは真実ではありません。昇給は、債務の返済、緊急資金の構築、退職のための貯蓄など、先物に投資する機会を与えてくれます」とCruze氏は述べています。

「人々は、収入が増えるとライフスタイルも上がるはずだと考えることがよくあります。しかし、それは真実ではありません。昇給は、債務の返済、緊急資金の構築、退職のための貯蓄など、先物に投資する機会を与えてくれます」とCruze氏は述べています。

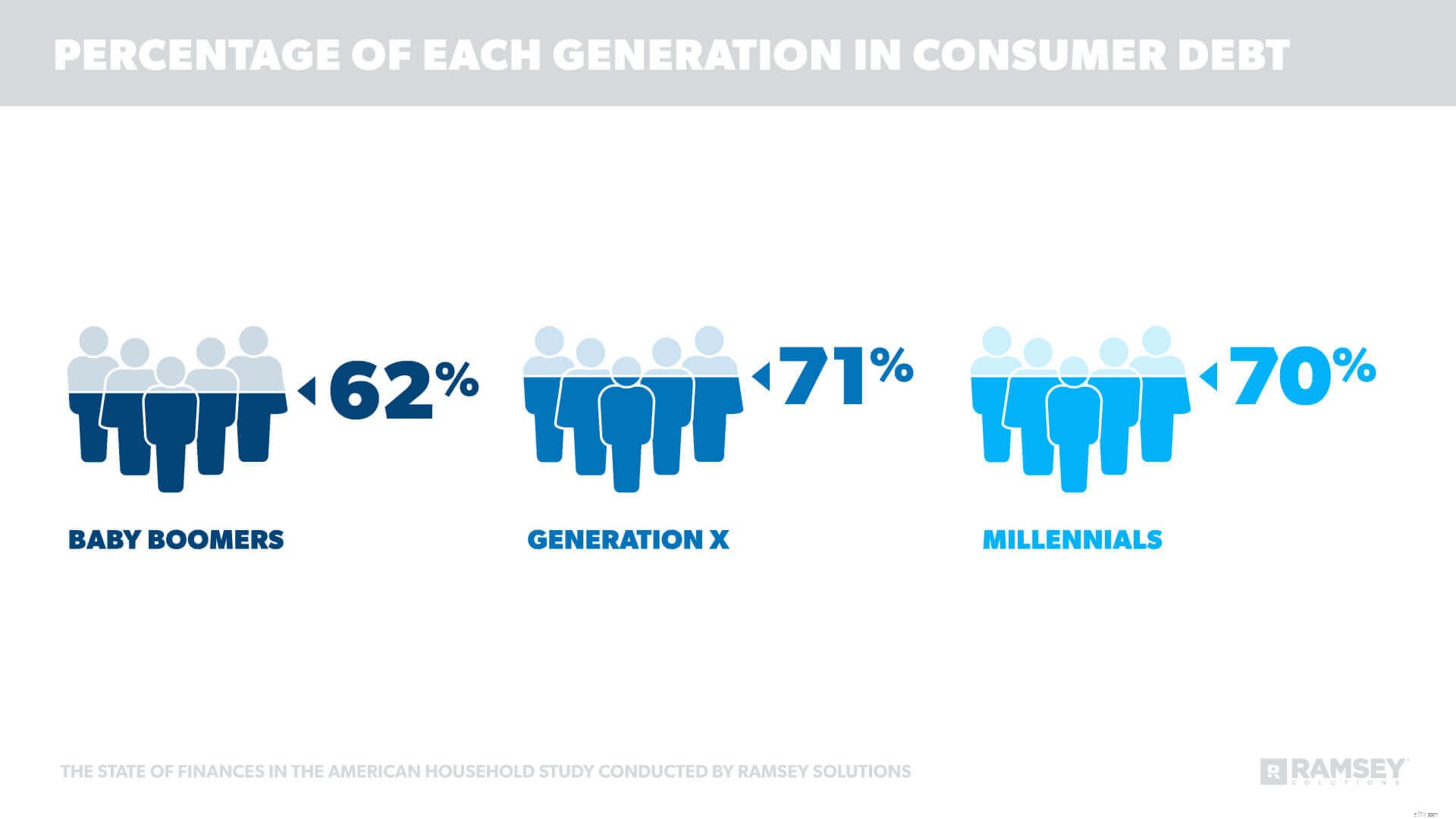

すべての世代がクレジットカードの債務を抱えていますが、ジェネレーションXが先頭に立っており、59%がそのタイプの債務を報告しています。ミレニアル世代の半数がクレジットカードの債務を抱えていると報告し、ベビーブーマー世代が46%でそれに続いています。

この研究はまた、家計収入(HHI)がクレジットカードの負債を排除しなかったことを示しました。クレジットカードの負債額は、HHIが10万ドルを超えるものを除いて、世帯収入が増えるにつれて増加しました。

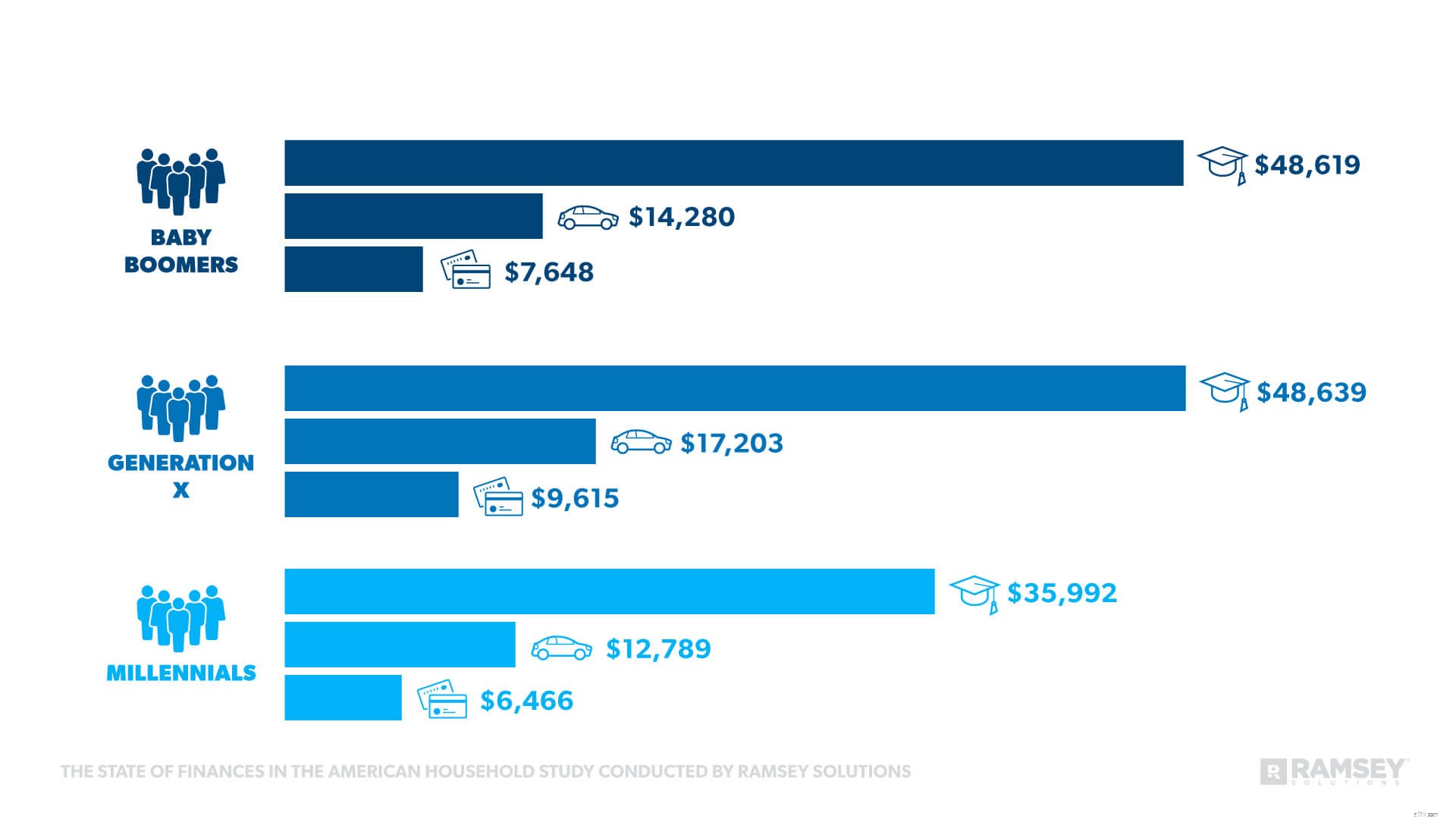

調査によると、クレジットカードの債務が最も一般的な債務源ですが、他の形態の債務も報告。以下は、世代を超えた他の債務源です。

数字は、ジェネレーションXが最も多くの学生ローンの借金を抱えていることを示しています。今後の調査で、RamseySolutionsは学生ローンの影響に関する詳細情報を公開する予定です。

数字は、ジェネレーションXが最も多くの学生ローンの借金を抱えていることを示しています。今後の調査で、RamseySolutionsは学生ローンの影響に関する詳細情報を公開する予定です。

統計によると、借金を抱えている人は、借金をしていない友達をうらやましく思っています。借金を抱えている人のほぼ4人に1人(24%)が、友人や家族について最も羨ましいのは借金のない生活であり、羨望の源として自動車、衣服、家を打ち負かしていると述べています。

「人々が無借金の人々を嫉妬しているのは興味深いことですが、その嫉妬は人々を借金に追いやるのと同じことです。しかし、比較は私たちの喜びと給料を盗む罠です」とクルーズは言いました。 「これらの数字は、私たちの友人の生活は外見上は魅力的に見えるかもしれませんが、私たちには見えないのはそれに伴う毎月の支払いであることを証明しています。」

アメリカ人のほぼ半数(46%)が、彼らの債務水準がストレスを生み出し、彼らを不安にさせていると述べています。世代の中で、ミレニアル世代の64%が最もストレスと不安を報告し、次にジェネレーションXの52%とベビーブーム世代の27%が続きました。

すべての世代にわたる上位2つの経済的懸念は次のとおりです。

- 予想外の多額の費用のためにセーフティネットがない

- 引退するのに十分ではない

借金のない人でさえ、これらを彼らの上位2つの心配としてランク付けしました。ただし、収入は参加者間のランキングに影響を与えました。世帯収入が50,000ドル未満の人は、2番目に大きな経済的恐怖が毎月の請求書を支払うことができないことを示していました。予想外の多額の出費が依然として彼らの心配事のリストを上回っていました。

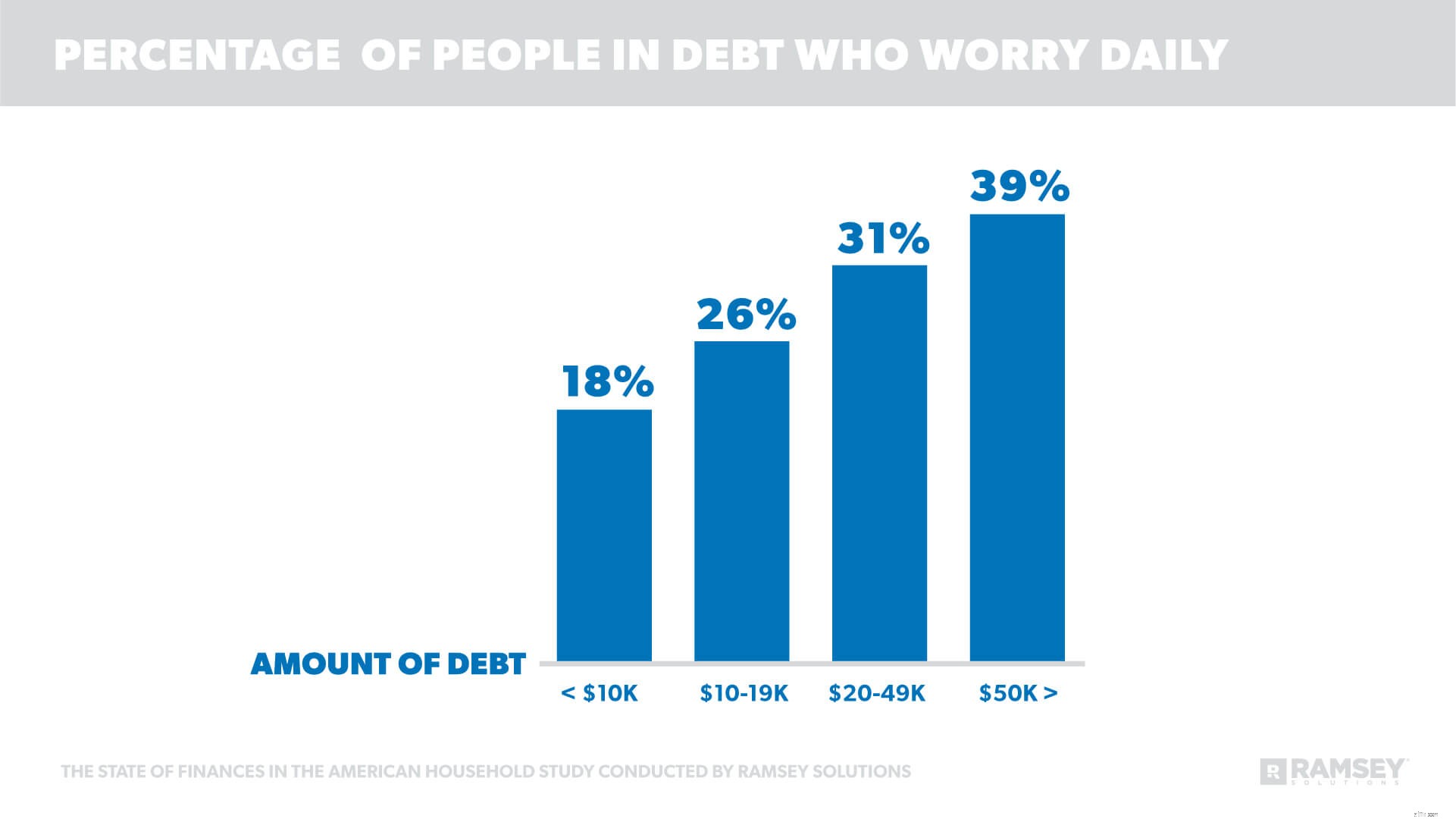

借金はまた、人々が自分の財政について心配する頻度にも影響を及ぼします。自分の財政が苦労している、または危機に瀕していることを認める人の53%も、毎日財政について心配していると言っています。調査はまた、借金の額が多ければ多いほど、人々が経験する不安が増えることを示しています。

「あなたが給料から給料まで生きているか、無借金であるかにかかわらず、お金は感情的です。しかし、借金を抱えているとストレスや不安が増すことは明らかです」とCruze氏は述べています。

「借金を抱えているときでも、セーフティネットの構築や貯蓄など、経済的な不安に対処するためにそのお金を使うのではなく、過去に支払いを行っています。」

借金がない人の3分の1(33%)は、借金がある人が11%しかないのに対し、自分の財政について心配することはありません。これは、お金を取り巻く不安やストレスを経験していることを示した人々にとって可能な解決策を示しています。

「最終的には、自分のお金で、借金に伴うストレスや心配をせずに、自分の条件で生活を始めることができます」とCruze氏は述べています。

「必要なのは計画だけです。債務スノーボールを使用して、人々が平均18〜24か月で債務を一掃するのを見てきました。それは彼らのために働きます、そして私はそれがあなたのために働くことができることを知っています。」

アメリカ人の間の債務の状態調査は、個人的な財政の行動と態度、およびお金と個人的な財政が関係にどのように影響するかを理解するために、1,072人の米国の成人を対象に実施された調査研究です。態度ベースの統計には、トピックに関する意見を持つ統計のみが含まれます。全国的に代表的なサンプルは、サードパーティの調査パネルを使用して、2017年11月29日から2017年12月5日まで提出されました。

この調査で定義されている消費者債務には、クレジットカード債務、学生ローン、自動車ローン、医療債務、住宅担保ローン、401(k)ローン、税金債務が含まれます。

この調査で定義されているように、無借金には住宅ローンの債務は含まれていません。

世代の定義:

ミレニアル世代は1981年から1999年の間に生まれたものとして定義されます。

ジェネレーションXは1965年から1980年の間に生まれたものとして定義されます。

ベビーブーム世代は1946年から1964年の間に生まれたものとして定義されます。