あなたは平均的なアメリカの債務と比較してあなたがどこに立っているのか疑問に思うかもしれません、あるいはあなたは私たちの国の財政状態に興味があるかもしれません。いずれにせよ、ここで複数の情報源から収集した数値と調査により、アメリカの世帯の債務の現状が明らかになり、明らかになります。

アメリカでは家計の純資産が増加していますが(2021年の夏には141兆ドル)、債務も増加しています。

1

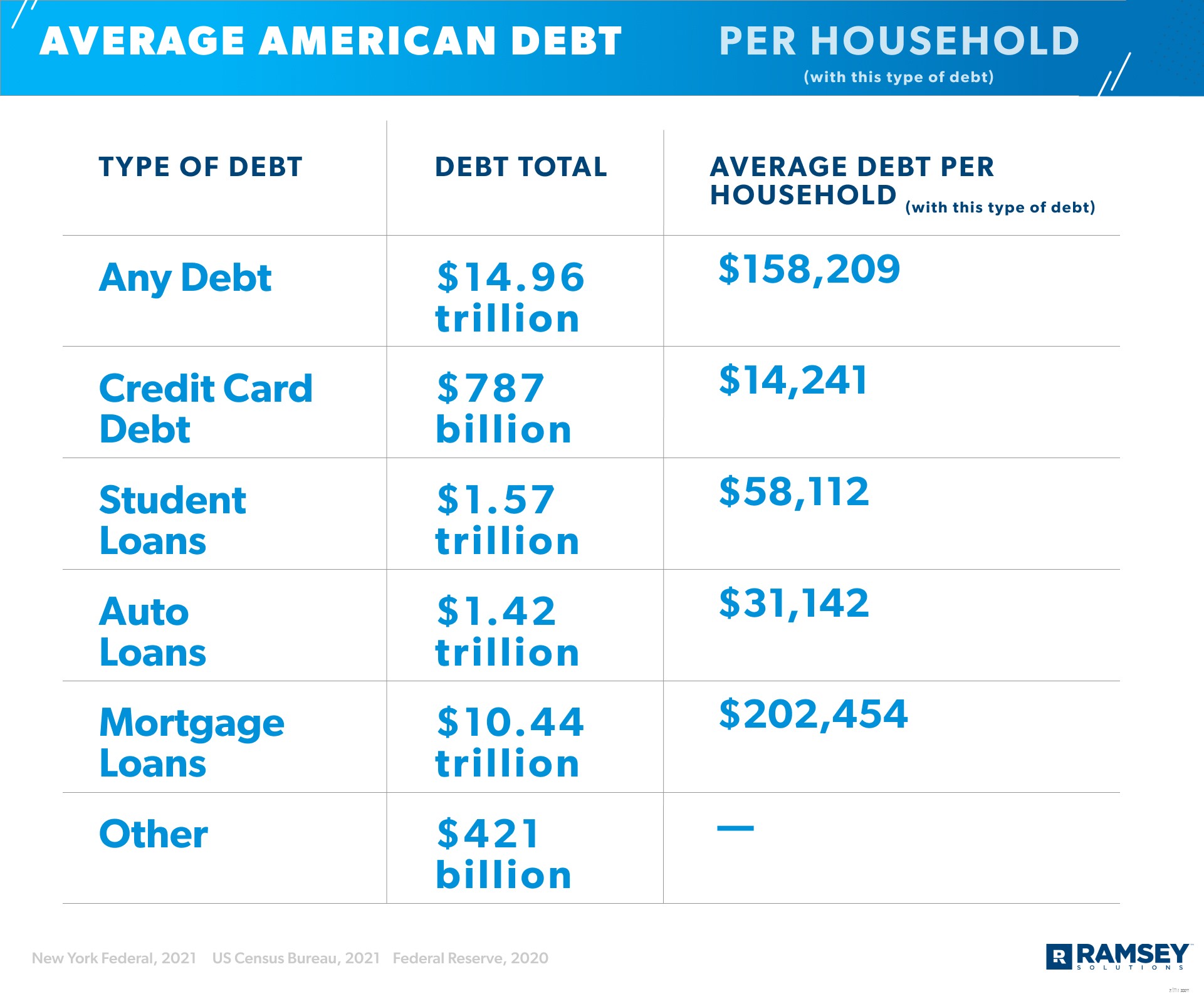

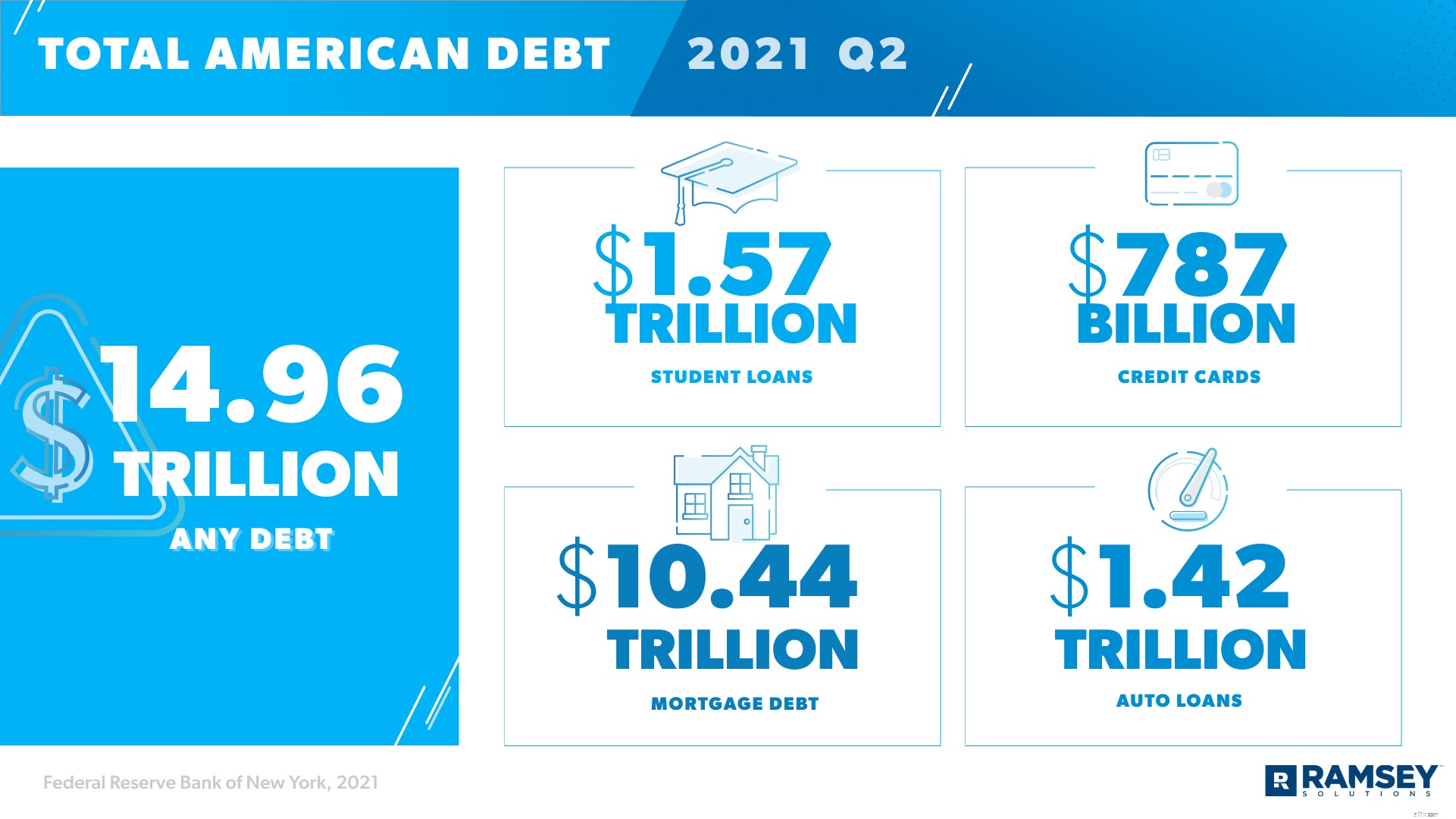

米国の個人債務総額は過去最高の14.96兆ドルです。

2

債務を定義するために少し一時停止しましょう 。明白で単純な、借金は、理由を問わず、誰にでもお金を支払う必要があります。あなたが借金を持っている場合、あなたはおそらく返済の条件に同意しているでしょう、そしてそれらの条件は借金が返済されるまでの特定の期間での特定の支払いを意味します-通常は利子(貸し手が彼らのお金を借りるためにあなたに請求する追加費用)。

アメリカで最も一般的な種類の債務には、クレジットカード、学生ローン、自動車ローン、住宅担保融資枠(HELOC)、住宅ローンなどがあります。それぞれがすべての年齢のアメリカ人に影響を与えますが、一部の年齢層は他の年齢層よりも影響を受けます。そのため、アメリカ人の合計と平均だけでなく、さまざまな年齢層の債務も調べます。

アメリカの債務の全体的な合計と、5つのカテゴリの世帯あたりの平均債務を見てみましょう。

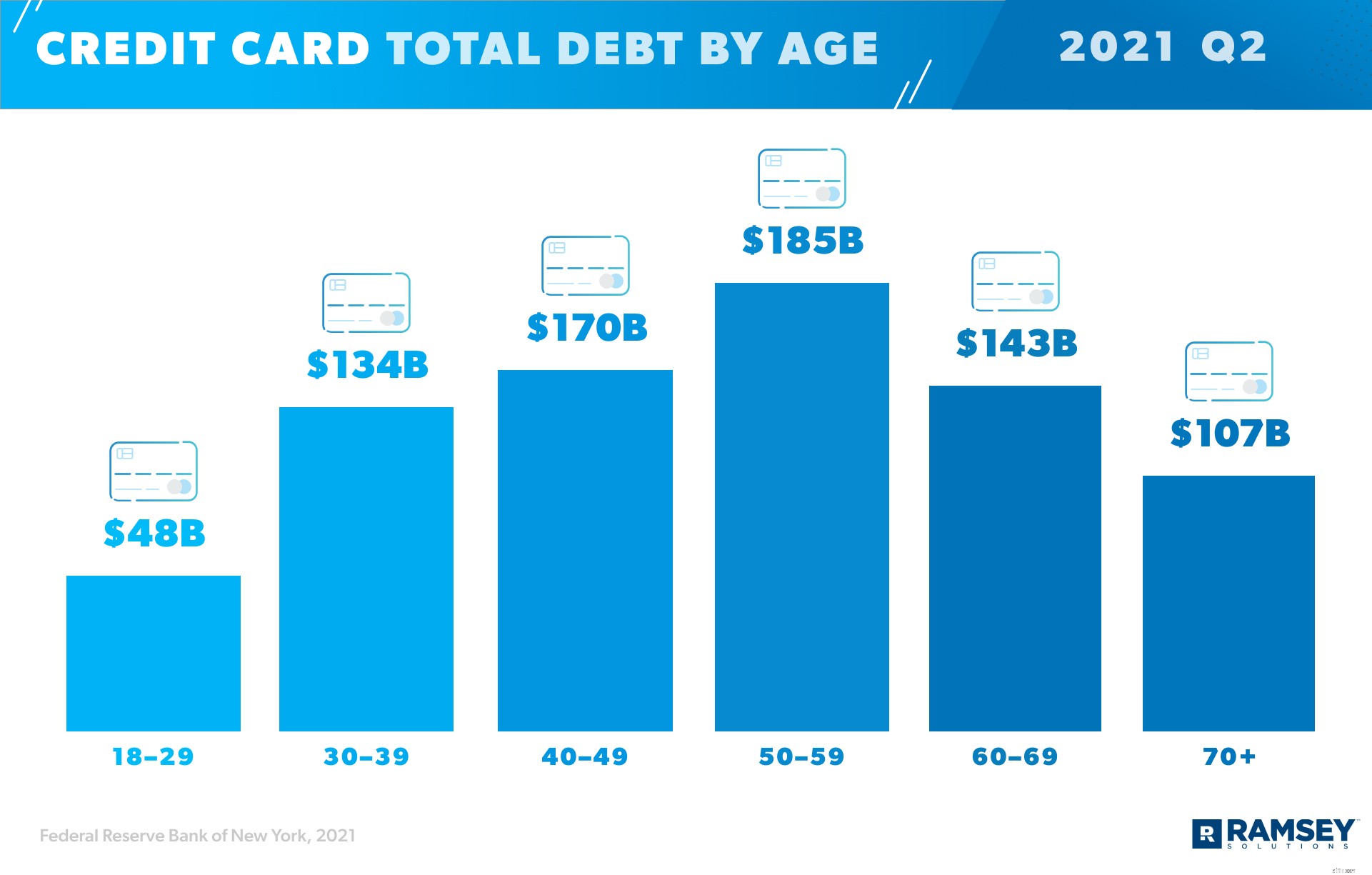

アメリカの成人の10人に8人は、少なくとも1枚のクレジットカードを持っており、アメリカの世帯の45%が残高を持っています(つまり、毎月ゼロまでクレジットカードを支払わないため、クレジットカードの借金があります)。 6 、 7 、 8 これは、この種の債務を抱えている5500万世帯をわずかに超えています。 9 、 10 このタイプの債務を抱える1世帯あたりの平均クレジットカード債務は14,241ドルで、アメリカの合計は7,780億ドルに達します。 11 、 12 、 13

クレジットカードの平均APR(年率または金利)は17.13%です。 14 そして、クレジットカードの残高がある5500万世帯は、その平均利息を支払います。

次のように考えてください。17.13%に7,780億ドルのアメリカ人の借金を掛けると、クレジットカード会社だけで約1,348億1,000万ドルの利息が発生します。

クレジットカードの所有者が残高を持っていないと言うのを聞くかもしれませんが、彼らの半分以上は残高を持っています。連邦準備制度は、クレジットカードを持っているアメリカ人の48%だけが毎月全額を支払うと共有しています。 15 他の52%は債務を抱えており、これらの利息とその7,780億ドルの統計に追加されています。

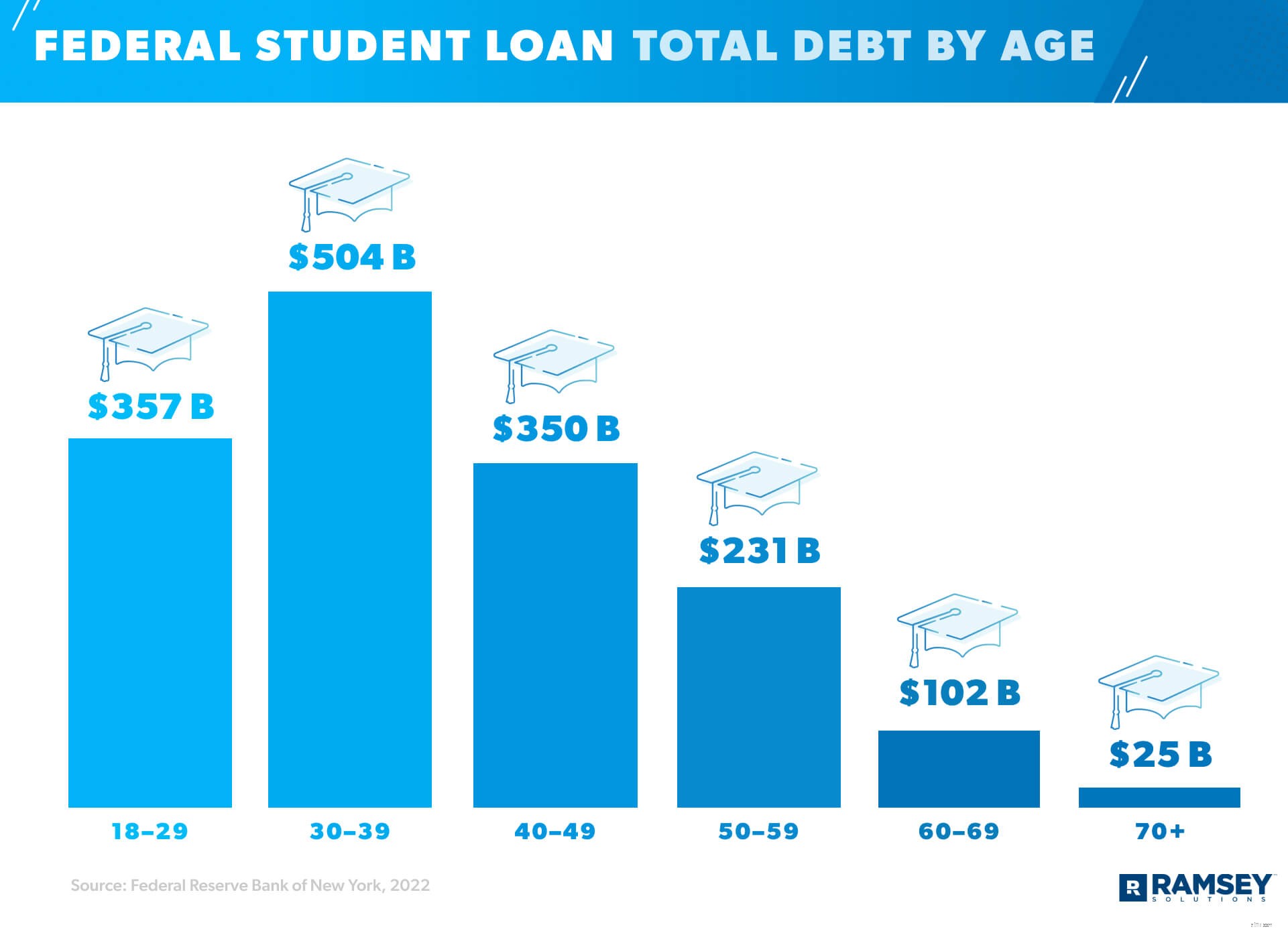

アメリカの学生ローンの負債総額は現在1.57兆ドルで、各借り手は平均38,792ドルを支払う必要があります(2021年夏現在)。 16 、 17 アメリカで最も急成長している債務(大不況以来、ほぼ157%の成長で増加)である学生ローンは、国の債務総額の11%を占めています。 18 これは住宅ローンの直後に2番目に大きい割合です。 19

18〜29歳のアメリカ人の学生ローンの負債は3330億ドルです。また、学生ローンは70歳以上のアメリカ人の債務の約2%を占めていますが、合計で270億ドルの借金があります。 20 、 21 、 22 (はい、70歳の人の中には、自分や他の人の大学にお金を払っています。それを沈めましょう。)

若年成人は、学生ローンの重みが彼らを基本的な経済的および人生の決定から遠ざけていると言います。たとえば、40%は引退への投資を遅らせ、47%は家の購入を延期しました。そして21%は学生ローンの借金のために結婚するのを待っています。 23

アメリカの自動車ローンの負債総額は1.42兆ドルです。 24 米国の世帯の37%(約4,540万世帯)がこの種の債務を抱えており、1世帯あたりの平均額は31,142ドルです。 25 、 26 、 27

それで、これらの人々は毎月いくら払っていますか?ええと、平均月額車の支払いは、新車が577ドル、中古車が413ドルです。 28

HELOC(ホームエクイティクレジットライン)は、家に積み上げたエクイティを担保として、家の現在の価値に対して現金を借りることができるローンです。言い換えれば、あなたはあなたが稼いだエクイティをあきらめて、それをより多くの借金と交換しているのです。

米国には470万を超えるHELOC(合計3490億ドル)があり、このタイプの債務を抱える平均的なアメリカの世帯は73,685ドルを支払っています。 29 、 30

年配のアメリカ人は、HELOC債務の割合が最も高いです。 HELOCは、18〜29歳の債務の1%未満、30〜39歳の債務の1%を占めますが、70歳以上の場合はその割合が6%に上昇します。 31 、 32 、 33

ほとんどの人にとって、住宅は彼らの最大の毎月の費用です。つまり、月収の大部分を他のどの予算カテゴリ(公共料金、食料品、保険などのカテゴリを考えてください)よりも賃貸または住宅ローンに支払うことになります。

住宅ローンを利用しているアメリカ人は、月々の支払いの中央値が1,595ドルです。 34 アメリカの全債務の70%を占める住宅ローン債務は、合計で10.44兆ドルと最も高くなっています。 35 世帯の42%が住宅ローンを持っています。 (これは、アメリカの総世帯数が5150万を超えています)。そして、私たちの国の平均住宅ローン債務は$202,454です。 36 、 37 、 38

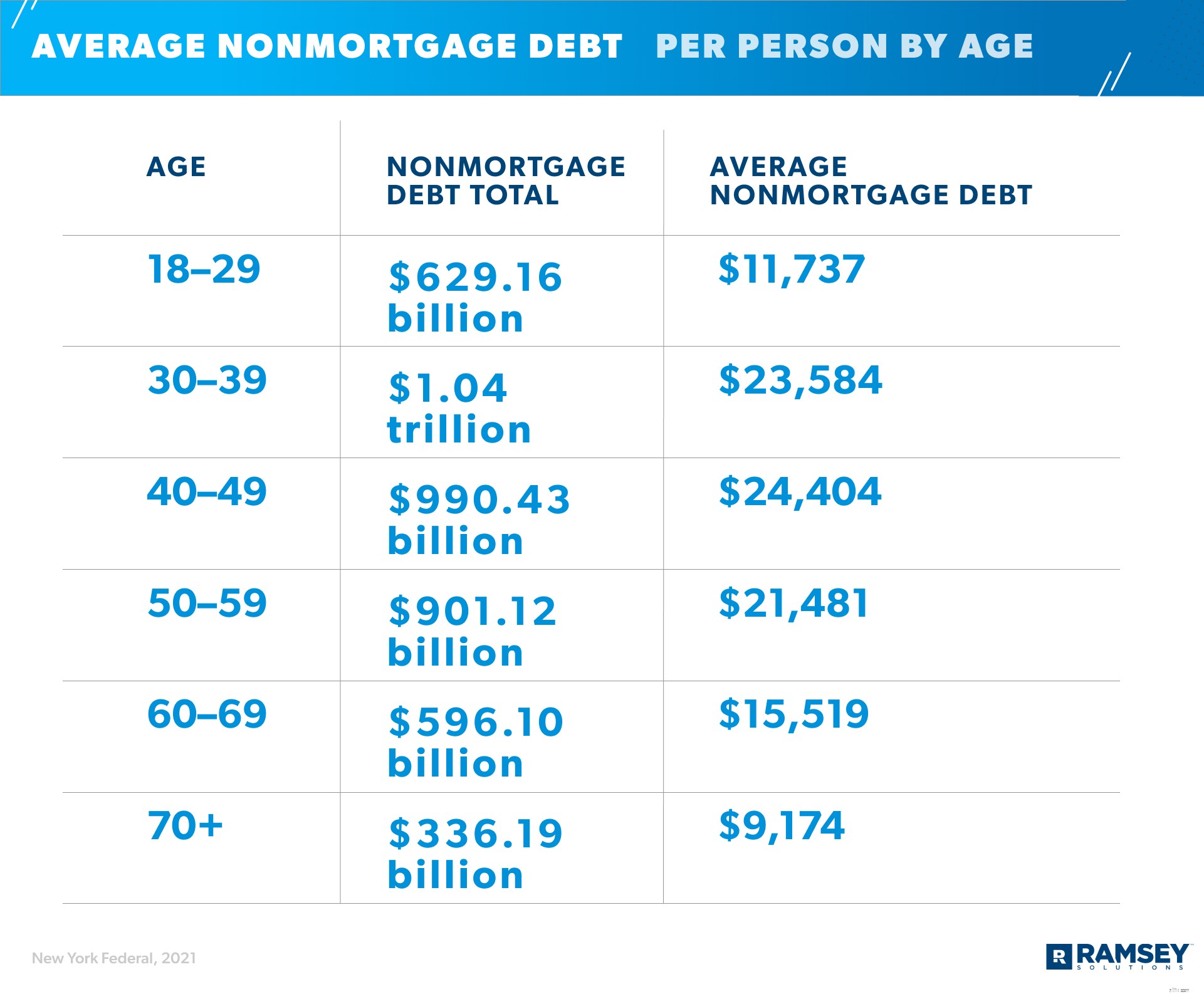

そのため、すでに年齢別の平均的なアメリカの債務合計の一部を分類しましたが、ここでは、年齢別の債務合計と平均の概要を示します。注:これらの平均には、債務の有無にかかわらず、すべてのアメリカ人の成人が含まれます。

まず、年齢別の消費者(または非住宅ローン)債務の概要を示します(2021年2月現在)。

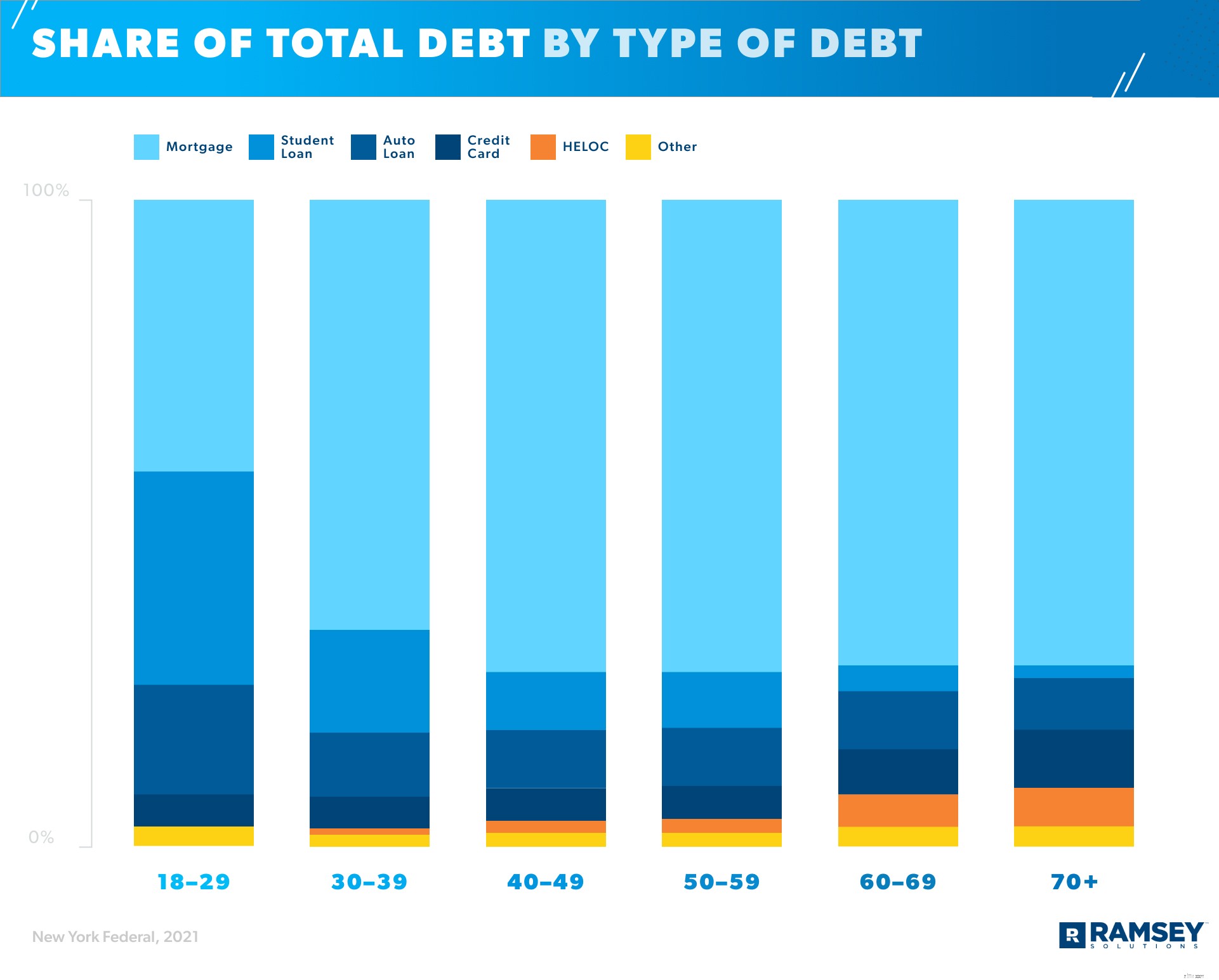

次に、各年齢層の総債務を債務の種類ごとにパーセンテージで示します(2021年2月現在)。若いアメリカ人は学生ローンの割合が高いが、年配のアメリカ人は住宅ローンの割合が高いことに注意してください。

世代間の債務レベルの詳細については、調査研究をご覧ください。

COVID-19は、アメリカの財政に多くの影響を及ぼし、そして今も続いています。 (それはおそらく今年の控えめな表現です。)事業は閉鎖され、失業はあまりにも一般的になりました。これらの変更の影響を直接受けていない場合は、影響を受けた人を知っている可能性があります。

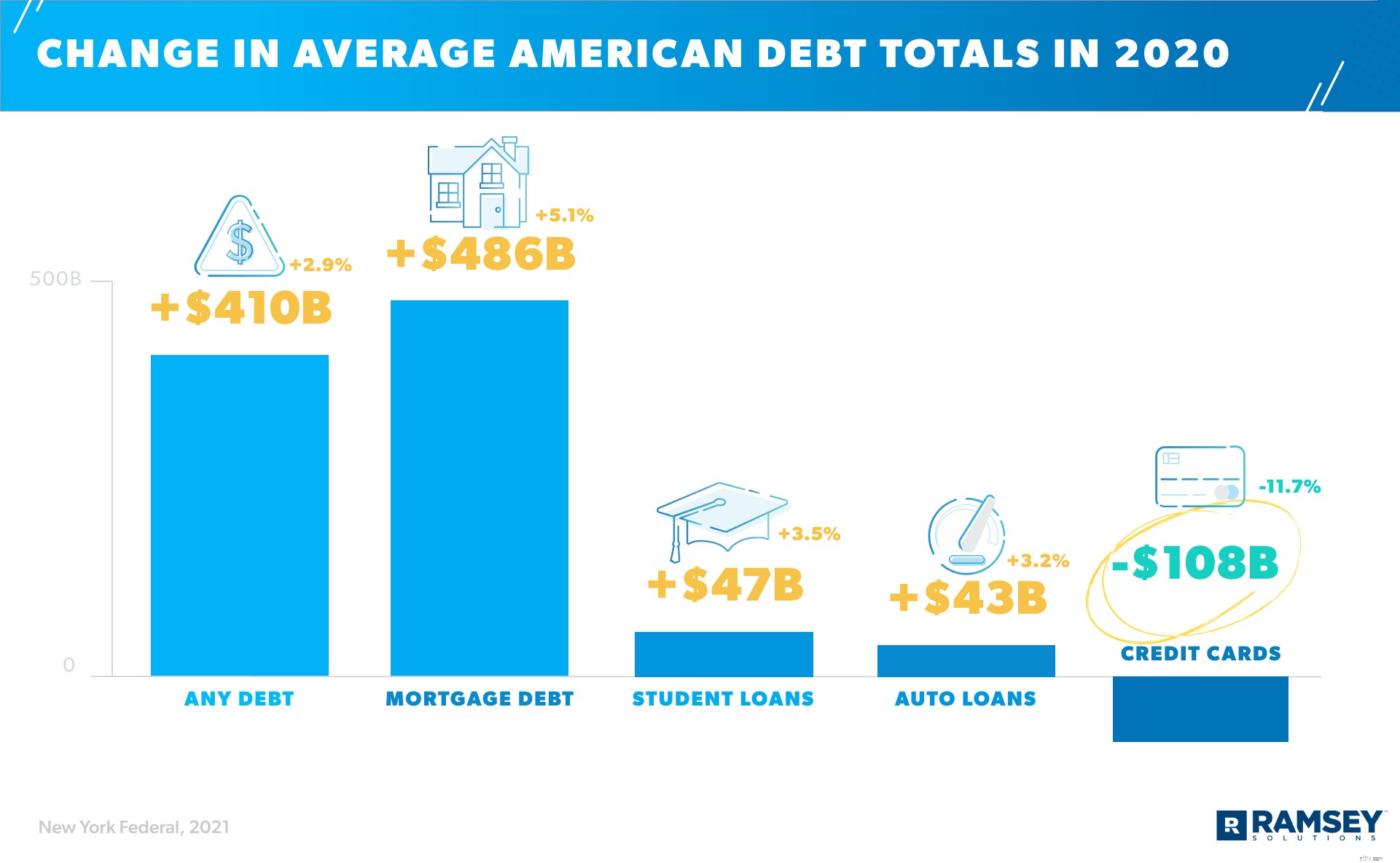

2020年のジェットコースターの中で、債務総額は手つかずのままではありませんでした。また、共有する変更は必ずしも理由ではありません。 パンデミック、彼らは中に起こった パンデミックであるため、見るのは興味深いです。

COVIDによる最大の増加率は、住宅ローンの負債で、5.1%増加したことに気付くでしょう。 39 2020年5月(多くの場合、業界で最も売れ行きの良い月)に不動産が減少したにもかかわらず、年末までに住宅販売と住宅販売の両方が 住宅価格は2019年のトレンドを上回って上昇していました。 40 、 41 パンデミックの真っ只中にあるこの予想外の不動産ブームは、かなりの経済的驚きと見なされています。

一方、クレジットカードの負債は11.7%減少し、2019年末の9,270億ドルから、2020年末の8,190億ドルになります。 42

消費者金融保護局はその減少に疑問を呈した。彼らの調査では、2020年にクレジットカードの残高が減少した原因の1つは、単に消費者の支出が少なかったことであると示唆しています。局は別の理論を支持する証拠を探しました—安全な雇用を持つ人々は減少しているかもしれないということです 増加をカバーするのに十分な額のクレジットカード債務 経済的に困窮している人々の借金で。局は、そのアイデアを直接テストすることはできなかったと説明しています。しかし、間接的なテストでは、データに「すべてのグループの平均クレジットカード残高の減少」が見られました。 43

言い換えれば、2020年を通じて、消費者の雇用状況に関係なく、クレジットカードの債務は全体的に減少しているように見えました。

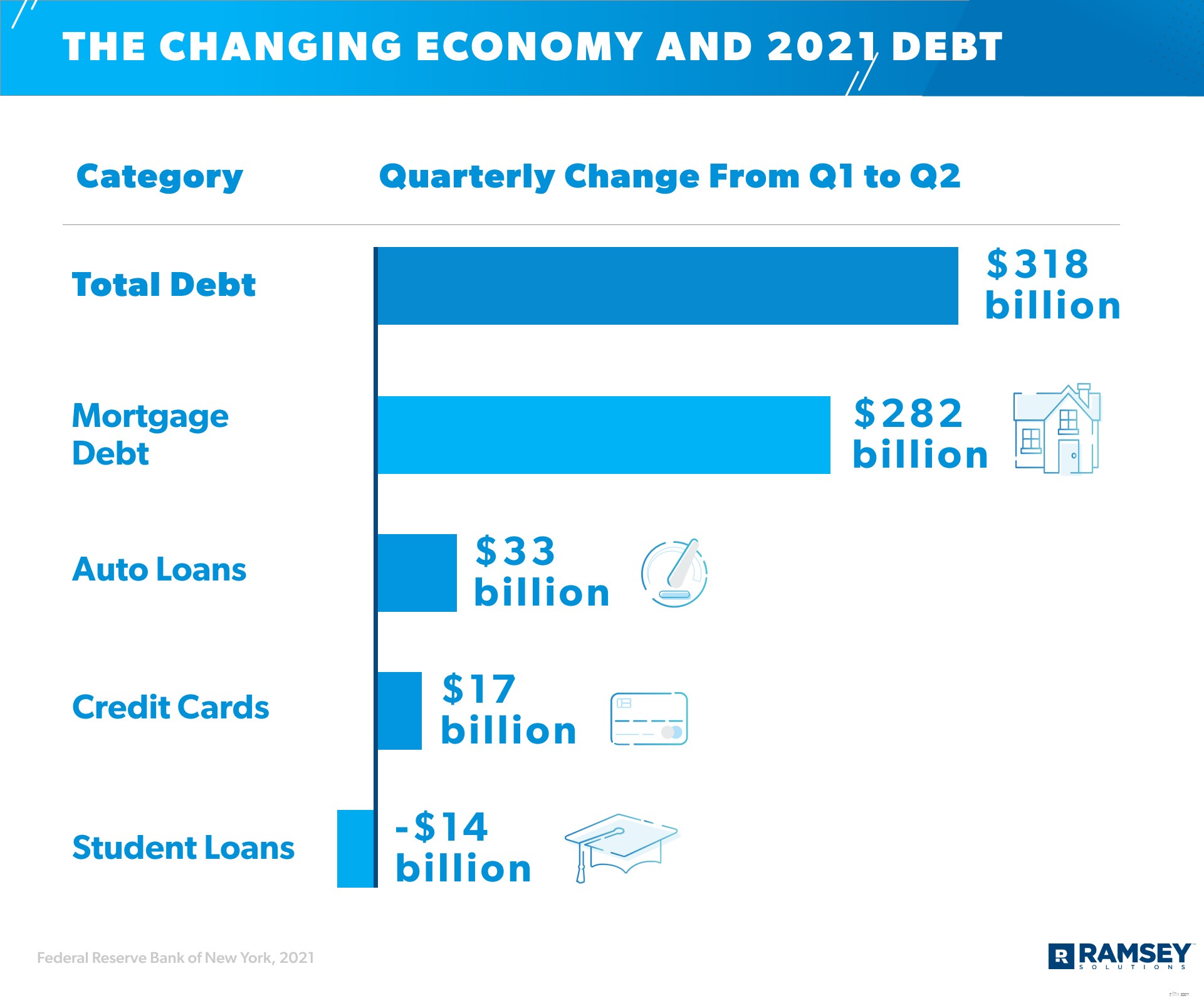

クレジットカードの負債は2021年の第1四半期に再び減少し、7,700億ドルに減少しました。しかし、2021年の夏の終わりまでに、それは7,780億ドルで上昇に戻りました。以下の点に注意してください。2021年の第2四半期には、住宅ローン、自動車ローン、クレジットカードの債務がすべて合計で3,000億ドルを超えました。 44

これらの主要な債務カテゴリーの上昇は、さまざまな要因による可能性があります。

2021年の経済の変化は、少なくとも3つの主要な債務カテゴリーにおけるコスト、支出、および債務の増加を反映しています。

あなたが借金をしている場合、これらの数字はあなたが一人ではないことを示しています。それでも、これらの統計に参加している場合は、そこにとどまる必要はありません。毎月577ドルを自動車ローンに投入し続ける必要はありません(生涯の最初の5年間で総額の60%を失う車の場合)。 50 学生ローンの借金を、安らかな引退年に持ち込む必要はありません。

聞いてください、あなたの収入はあなたの最大の富を築くツールです。しかし、借金があると、これの一部を費やしているため、富を築くことはできません。 最後の何かに支払う月の収入 月、最後 1年または過去10年間 。

あなたが借金から抜け出し、最終的にあなたの収入を取り戻すとき-それのすべて-あなたはあなたの財政を前進させることができます。そして、あなたが持っているどんな金額の借金も、あなたが思うほど長くはかからないでしょう。

これがあなたがあなたの人生から一度だけ借金を得る方法です:

きれいではないかもしれませんが、やらなければなりません!人々は時々この最初のステップをとても恐れて、ここで止まります。しないでください。あなたはこれを行うことができます。

私たち自身のRamseySolutionsの調査によると、アメリカ人のほぼ半数(46%)が、債務水準がストレスを生み出し、不安を感じていると述べています。はい、あなたの借金を目で見るのは難しいかもしれませんが、最終的に事実に直面したとき、あなたはそれを正面から攻撃する計画に従うことができます。あなたは離れた道を進んでいます お金のストレスから。だから、歩き続けてください。

債務を攻撃する前に、スターター緊急資金として1,000ドルが節約されていることを確認してください。なんで?あなたが借金を返済しているとき、人生は起こります—私たちはパンクしたタイヤ、冷蔵庫の漏れ、そして予期しない医療費について話しているのです。緊急時に現金を支払うために貯金されたお金がない場合は、クレジットカードを引き出して、借金を増やしたくなるでしょう。

次に、債務スノーボール法を使用して、住宅ローン以外のすべての債務を最小から最大まで返済します。私たちの数学について議論したり、金利について尋ねたりしないでください。デットスノーボール方式のポイントは、勢いとモチベーションです。 。最小額を除くすべての債務に対して最低額の支払いを行います。これは、あなたが懸命に追求する債務です。

邪魔にならないときは、投げていたお金をすべて次に小さいに入れます。 借金。借金がなくなるまで繰り返します。途中ですぐに勝ちます。そして、それらの素早い勝利はあなたを動かし続けるでしょう。

債務スノーボール計算機を使用して、それがどのように行われるかを確認してください。

もう一度言ってください。あなたはこれだけではありません。そして、何を推測しますか?自分ですべてを理解する必要もありません。助けを求めてください!

Ramsey+のような製品を見つけてください。これは、訓練を受けた財務コーチとの1対1のセッション、債務から抜け出すための計画を教えるオンラインのお金管理コース、および予算を立てるのに役立つEveryDollarのようなツールを提供するメンバーシップです。借金からの解放。

そして聞いてください:それは実際に機能します。この計画を実行してから最初の90日間に返済される平均債務は5,300ドルです。 (ちなみに、このメンバーシップはRamsey +の無料トライアルで試すことができます。)

必要な支援を受けることで、無借金の旅がより速く、より簡単になります。それは真のウィンウィンです。

ある日、あなたの借金を返済することは他のものより難しいでしょう。しかし、あきらめないでください。 そう 価値がある。

取引は次のとおりです。債務は一般的ですが、現在および将来の両方で、経済的な夢を実現することを妨げています。借金から抜け出すために、この時間とエネルギーを投資する価値があります。前にも言いましたが、100%信じているので、もう一度言います。これは可能です!

今日から始めましょう。 Ramsey +を試して、無借金の旅を始めましょう。

時々、平均的な米国の世帯の債務、特定の種類の債務を抱える米国の世帯の割合、およびこれらの債務の合計と年齢カテゴリ間の種類の違いに関するデータに複数のソースを使用しました。これらのケースでは、これらのソース全体からのデータを解釈して、平均債務の最良の概算を提供しました。複数のソース間での作業には制限があり、可能な場合はこれらの制限を考慮に入れようとしました。それでも、ソースごとの違いは、結果の精度に影響を与える可能性があります。