これは、今日のアメリカの学生ローンで何が起こっているのかを垣間見るだけです。しかし、以下を含む最新の本質的な学生ローンの研究を読み続けてください:

連邦学生ローン債務

連邦学生ローン債務の現状

民間学生ローン債務

平均学生ローン債務返済

年齢別の平均学生ローン債務

平均大学授業料vs 。時間の経過に伴う債務

学生ローン債務の影響

学生ローン債務の免除

学生ローン債務がある場合の対処方法

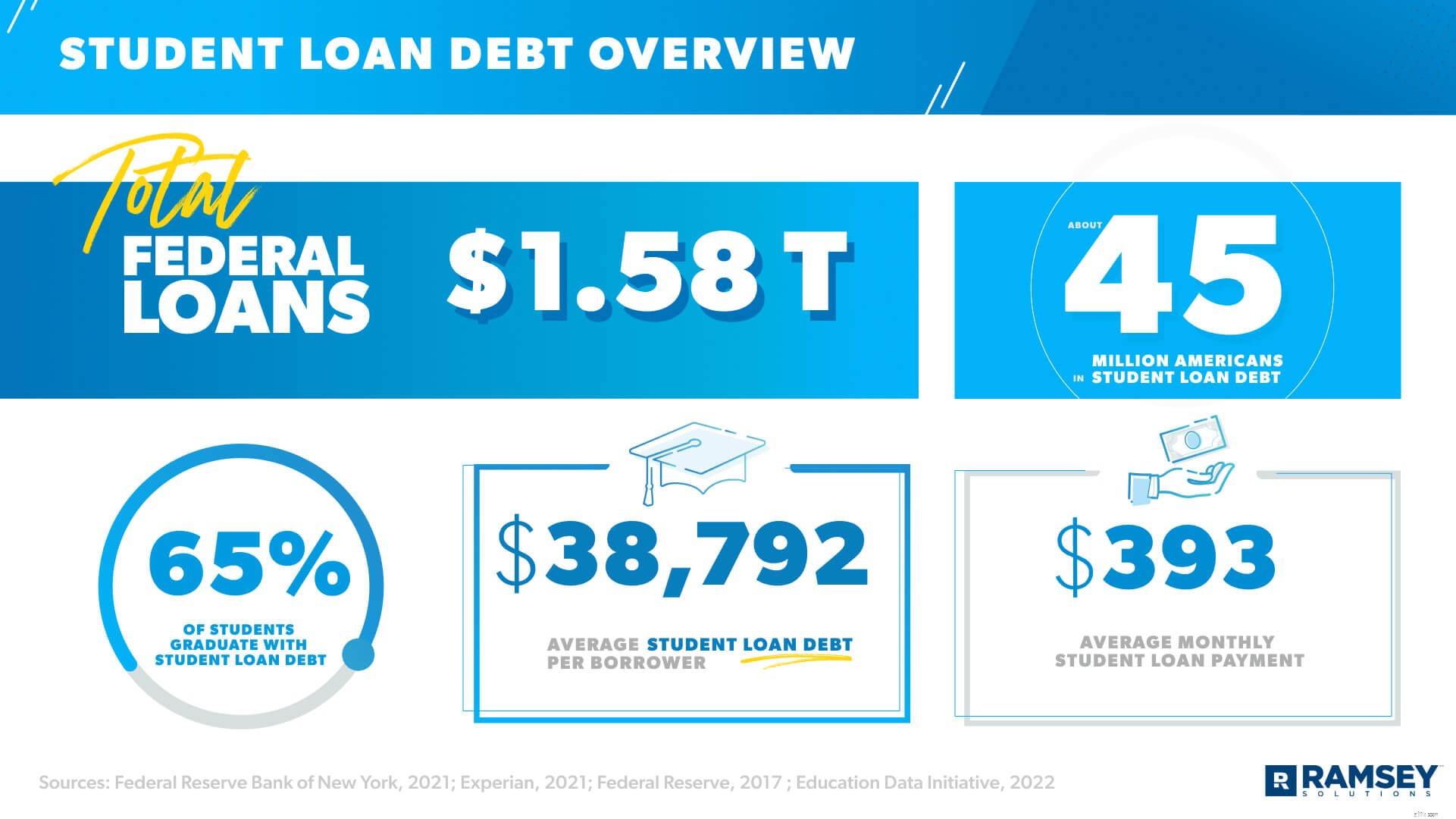

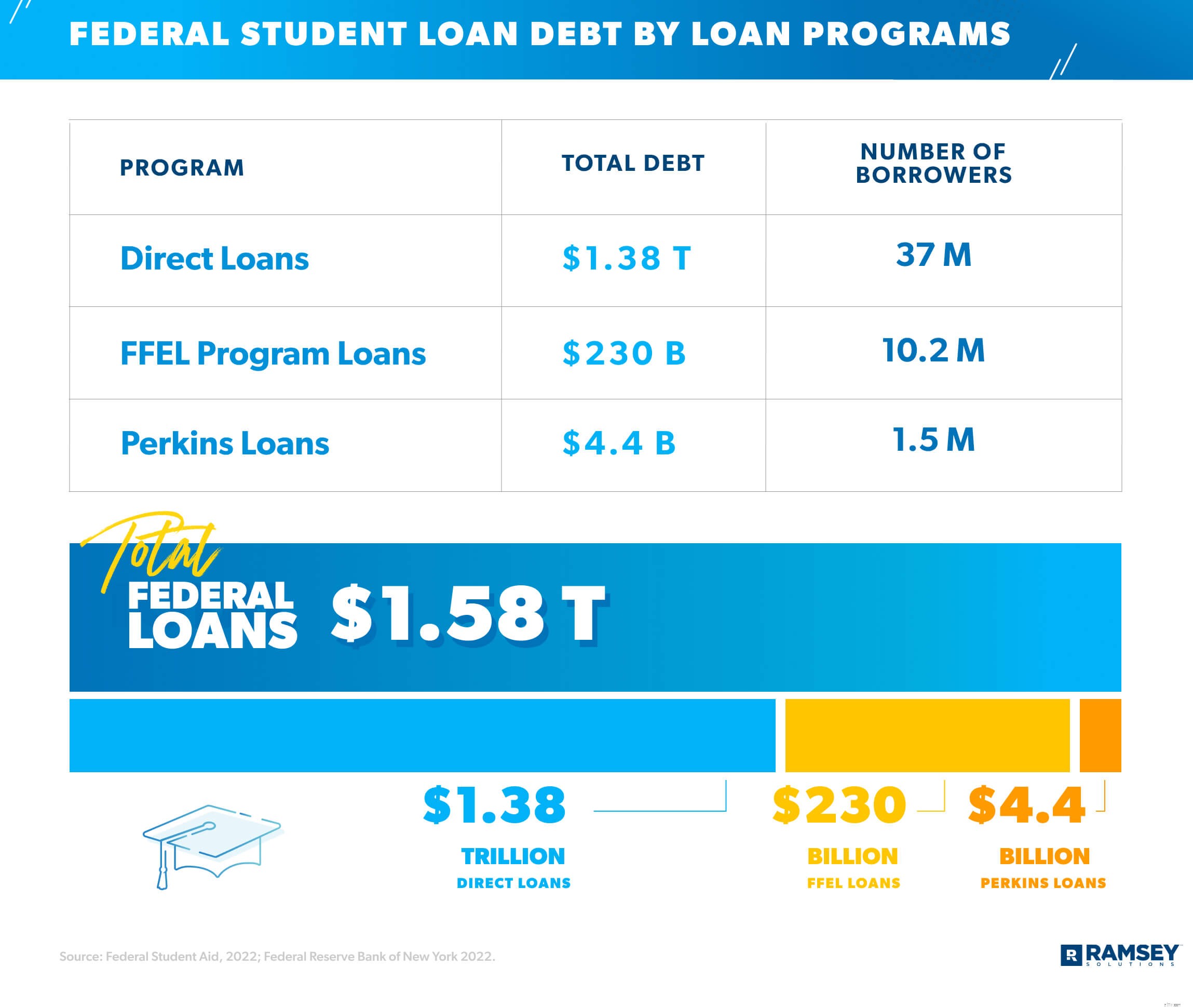

学生ローンには、連邦政府と民間の2種類があります。 2022年1月の時点で、4,340万人の借り手が連邦政府の学生ローンを利用しています。つまり、彼らのローンは米国教育省によって資金提供されています。 7 実際、学生ローンの90%以上が連邦政府であり、直接ローン、連邦家族教育ローン(FFEL)、パーキンスローンの3つの主要な連邦ローンプログラムに分類されます。 8

FFELプログラムは、1965年に作成された最初の連邦学生ローンプログラムでした。このプログラムは2010年に廃止されましたが(つまり、それ以降、新しいローンは提供されていません)、借り手は、合計で2,300億ドルのFFELプログラムの未払い債務を負っています。 9 現在、すべての新しい連邦学生ローンは直接ローンプログラムからのものです。また、直接ローンには、直接助成ローン(FAFSAに基づく財政的必要性)、直接非助成ローン(財政的必要性の証明なし)、および直接プラスローン(学生または親が使い切った後にコストギャップを埋めるためにローンを借りる)の3種類があります。民間ローン)。

連邦学生ローンの主な種類ごとの未払い額と借り手の数の内訳は次のとおりです。 10

連邦ローンの金利は時間の経過とともに変化し、ローンの種類と支払い日(別名、借り手に資金が提供される日)によって異なります。パーキンスローンは唯一の例外であり、5%の固定金利があります。

現在、連邦学生ローンは、CARES法により、一時的に0%の金利が設定されています。ただし、それが終了すると、2021年7月1日から2022年7月1日までの間に提供される直接ローンの金利になります。 11

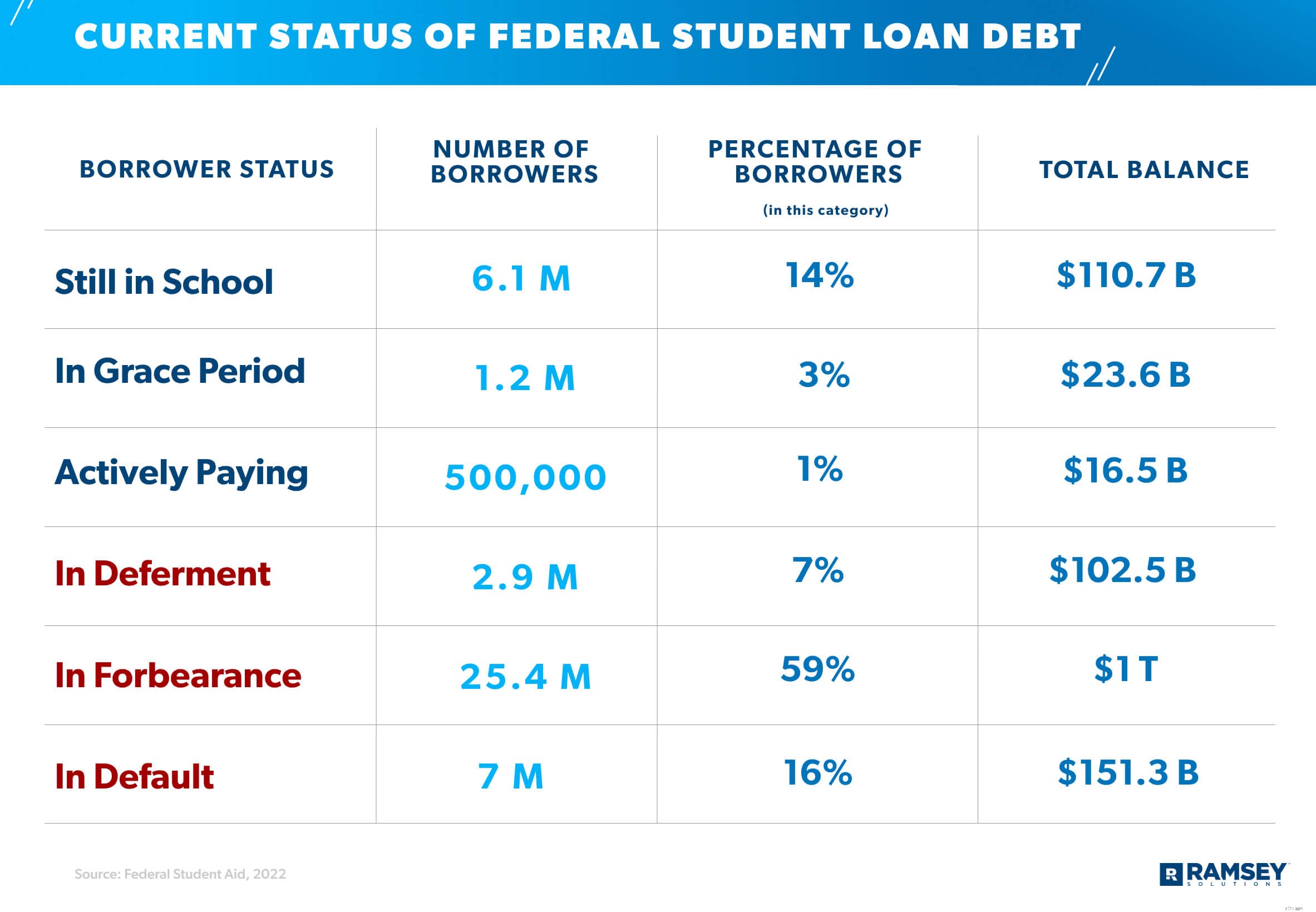

パンデミックは、学生ローン業界を含む多くのことに間違いなく影響を及ぼしました。 CARES法により、2020年3月以降、連邦政府の学生ローンの支払いは一時停止されています。ただし、2022年9月1日に再開する予定です。

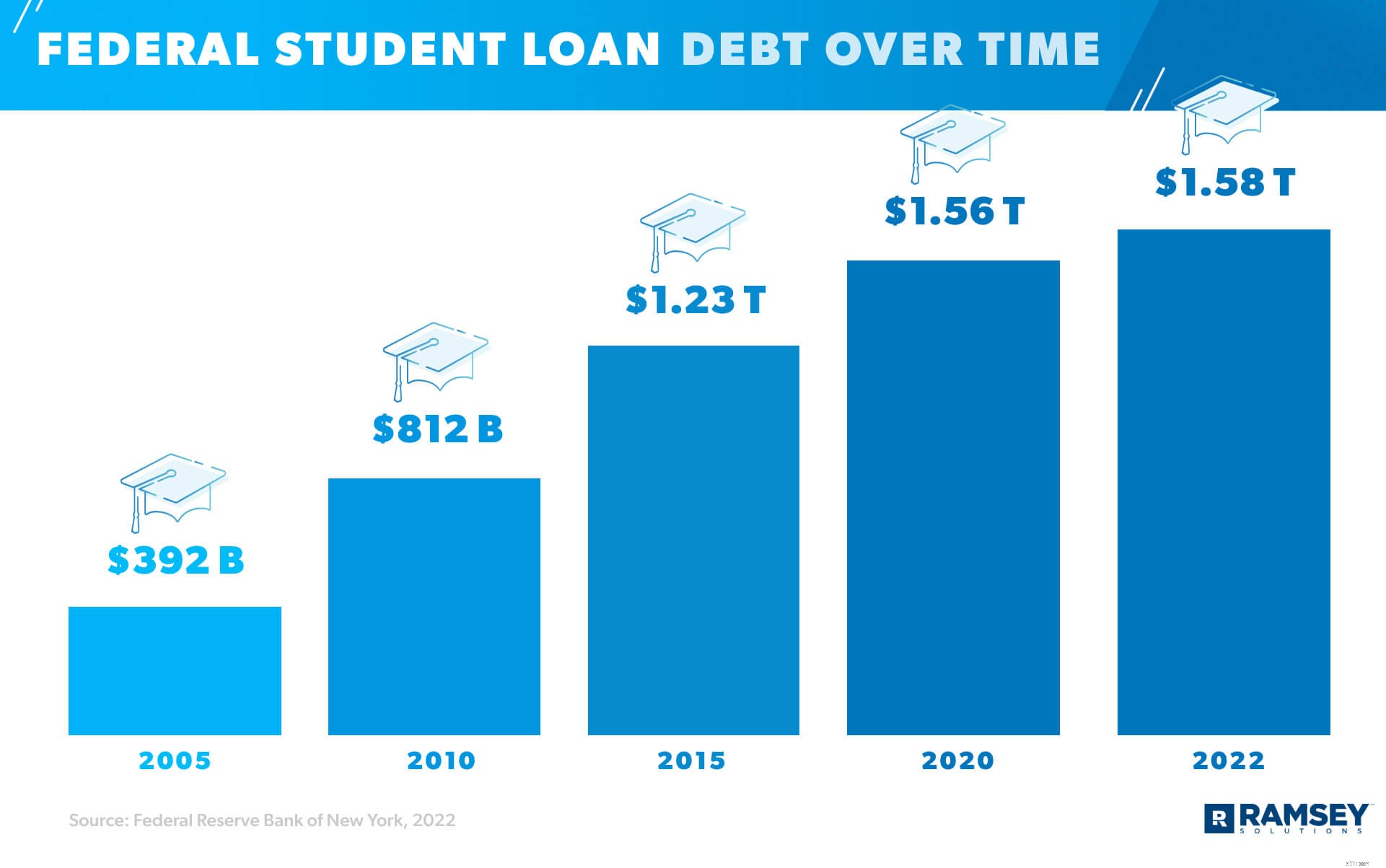

幸いなことに、これらの支払いが保留されている間は関心が高まっていないので、すべてが元本に直接送られるので、連邦ローンにお金を投じ続ける絶好の機会です。しかし、誰もがこの状況を利用しているわけではありません。 2022年第1四半期の時点で、連邦学生ローンの債務(教育省が保有する直接ローンとFFELプログラムローンを含む)の現状は次のとおりです。 12

連邦政府の学生ローン口座の約1%のみが積極的に返済されていますが、パンデミックの際に実際に学生ローンの支払いを続けている人の数は不明です。しかし、2022年の個人金融の調査によると、学生ローンの借金を抱えている10人のうち6人は何もしていません。 パンデミックの最中に支払いが停止されている間のローンの支払い。つまり、学生ローンの救済の終了は、ほとんどの人にとって明らかに失礼な目覚めになるでしょう。

民間の学生ローン(別名非連邦ローン )銀行、信用組合、州のローン代理店、またはその他の種類の金融機関から来ています。民間の学生ローンは通常、14.18%もの高金利でより多くの費用がかかります。 13 2022年1月の時点で、民間ローンは学生ローンの総債務の約8.4%を占めていますが、全国の民間学生ローンの債務残高は依然として1,400億ドルを超えています。 14

それで、4500万人のアメリカ人が学生ローンの借金を持ち歩いている場合、彼らがそれをどのように返済しているか(または返済していないか)について話しましょう。

アメリカ人は平均して大学のローンを返済するのに20年かかりますが、45年以上かかることもあります。 15 また、学生ローンの平均金利は5.8%であり、これらの借り手の多く(正確には21%)は、最初の5年間でローン残高が増加すると見ています。 16 、 17

それは実際の生活ではどのように見えますか?ええと、5.8%の利子で38,792ドルの学生ローンで月平均393ドルを支払うと、返済に11年かかります。さらに、利息だけで$ 14,052.09を支払うことになります!

または、同じローンの返済に30年かかる場合(月々の支払い額は227ドル)、利息は43,526.30ドルになります。これは、元の借りた金額よりも多くなります。痛い。

そして、学生ローンの借金(およびそのすべての利子)が価値があるかどうか疑問に思っている場合は、これを聞いてください:高校卒業生の44%は4年制大学に進学しますが、実際に卒業するのはそれらの学生の約3分の2だけです。 18 、 19 また、学生ローンを借りても学位を取得しなかった場合でも、ローンと利子を返済する必要があります。 Oof。

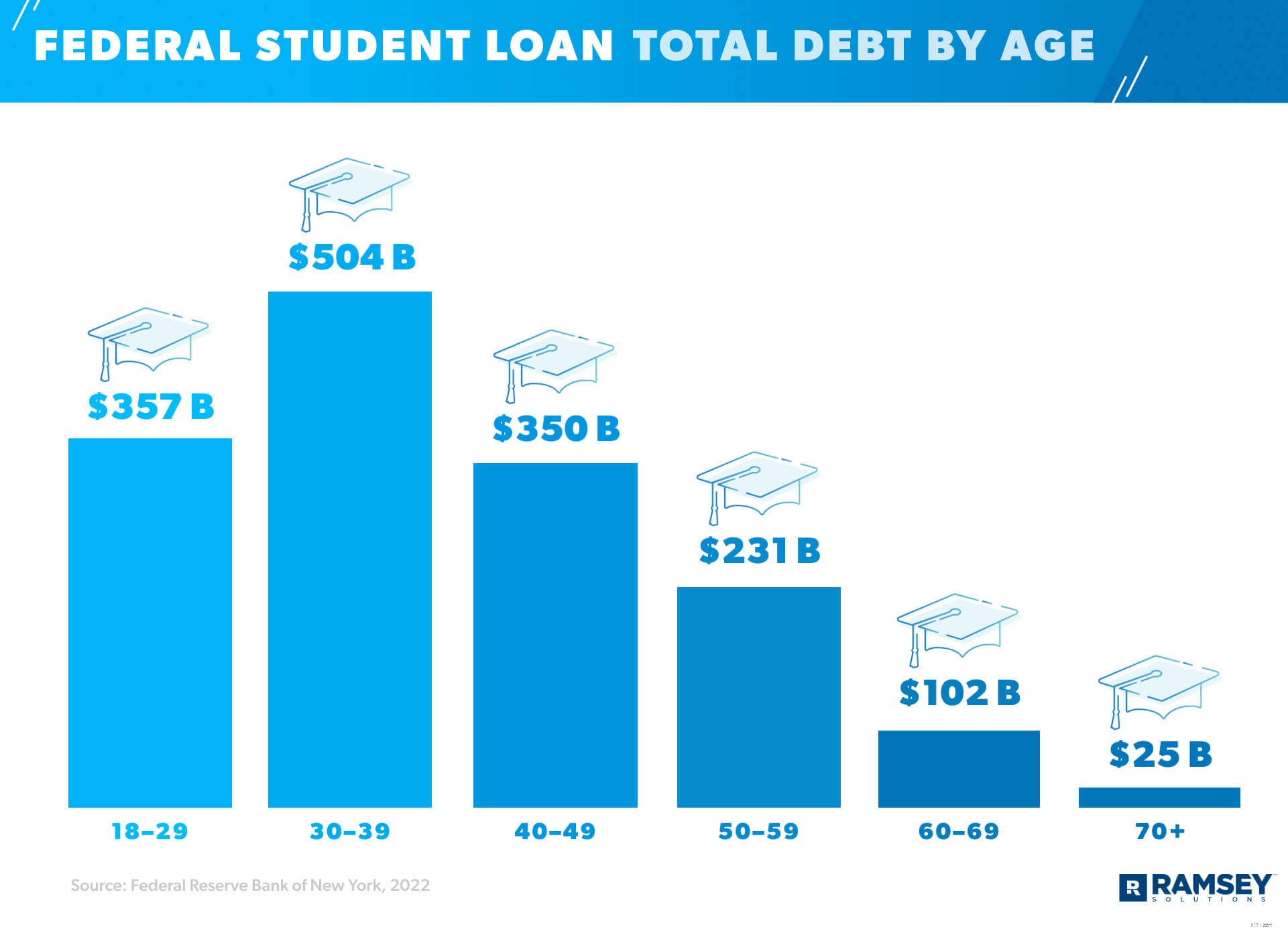

学生ローンの借金についてのことは、人々が母校を去った後もずっと大学にお金を払っているということです。 30〜39歳のアメリカ人は、合計5,040億ドルの学生ローン債務が最も多いですが、18〜29歳のグループは、3,570億ドル相当の学生ローン債務でそれほど遅れていません。 20 そして、70人以上の群衆でさえ、学生ローンが完全に無料というわけではありません。実際、彼らは合計で約250億ドルを借りています。 21 しかし、この合計が、後年に得た学位によるものなのか、若者からの長引くローンによるものなのか、子供や孫を学校に通わせるために借りたお金によるものなのかは明らかではありません。

おもしろい事実:学生ローンは、1957年の宇宙開発競争でロシアを打ち負かす科学者やエンジニアを増やす方法として部分的に始まりました。1958年の国防教育法である高等教育への出席(特に科学、数学、外国語)の促進を目指しています。大学生が1960年の360万人から1970年には750万人に増加した最も可能性の高い原因です。 22

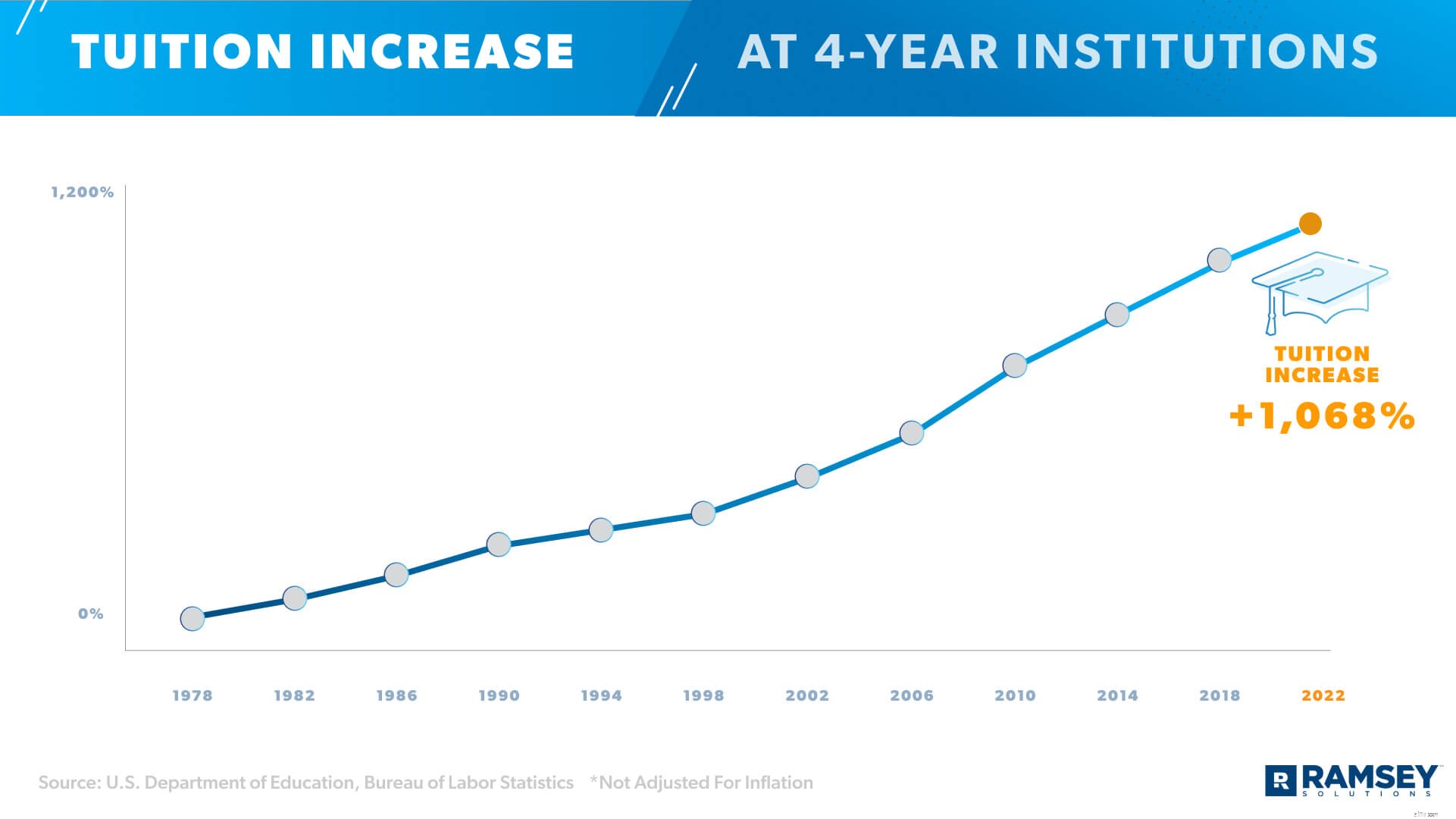

しかし、何十年にもわたって増加しているのは大学への出席だけではありません。先に述べたように、学生ローンはアメリカで最も急成長している債務です。実際、2007年の大不況以来、約157%の成長が見られました。 23 これが授業料の高額(30年前の2倍以上)、インフレ、または大学の学位を取得するための社会からの圧力のせいであるかどうかにかかわらず、学生の借金は着実に増加しています。 24

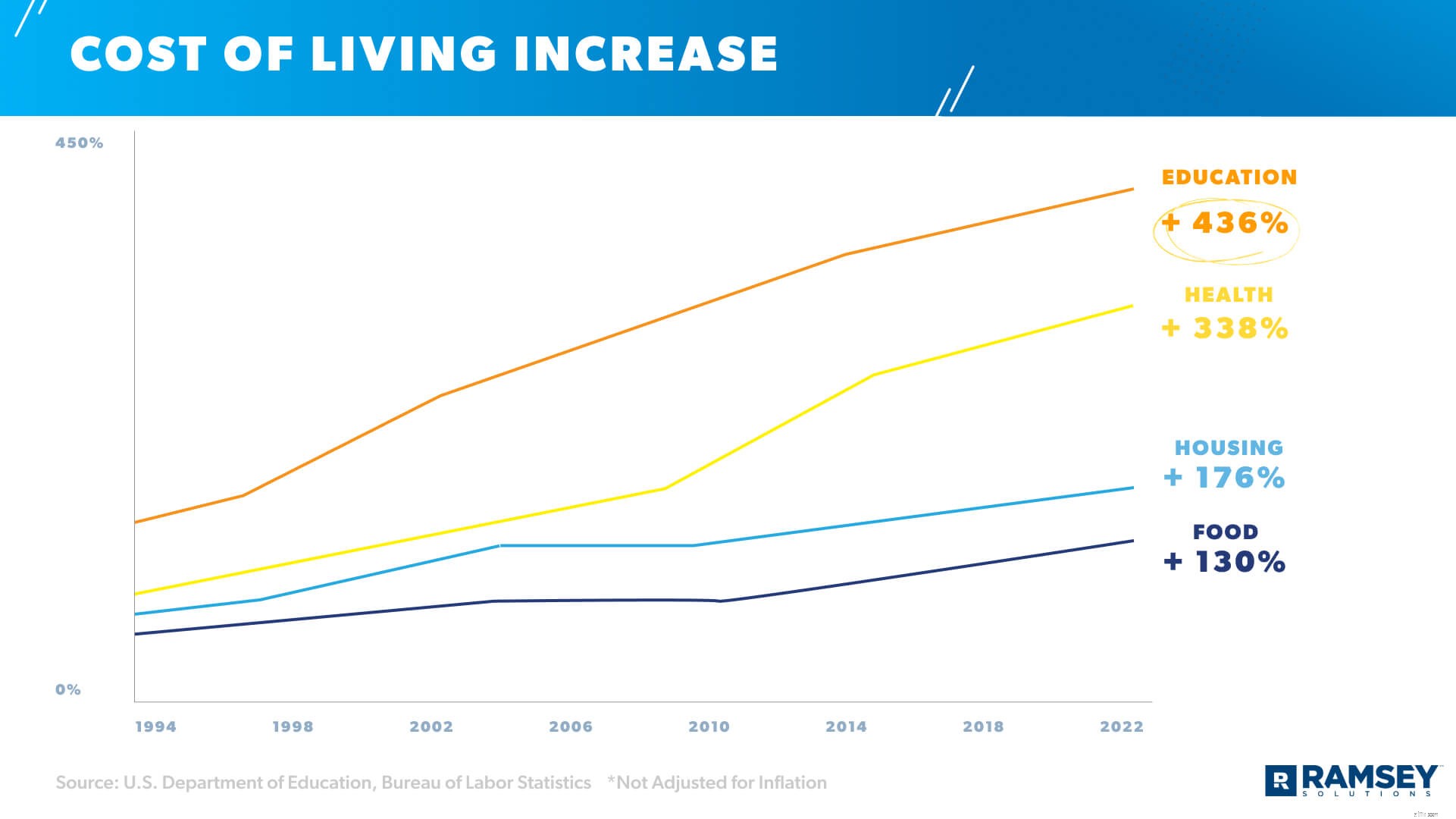

全体的な生活費も過去30年間で上昇しており、高等教育費は健康、住宅、食料などの他の分野よりもはるかに速く成長しています。 1994年以来、教育費は436%以上上昇しています。 25 、 26

そして、より高価な授業料と生活費の上昇はにつながります。 。 。 (あなたはそれを推測しました)より多くの学生ローンの借金。学生は、実際の費用を考慮せずに、教育のためにローンを組むことをこれまで以上に誘惑しています。

ええ、これらの数字は少し圧倒されるかもしれません(特にあなたが高校生の場合、または子供がすぐに大学に行く場合)-しかし希望はあります。 1)学位を必要としない高給のキャリアがあり、2)コストが上昇しても、無借金の学位を取得する方法があることを忘れないでください。

これらの数字は学生ローンの危機の現実を示していますが、それはあなたが別の統計である必要があるという意味ではありません。

学生の借金は、人々の財政だけでなく、人生の決定にも影響を及ぼします。

実際、若年成人の47%は家の購入を延期し、21%は学生ローンの借金のために結婚するのを待っていました。 27 また、学位と学生ローンを持っている人の60%は、退職後の貯蓄が順調に進んでいないと述べています。 28

そして、70歳以上の人々が支払うべき250億ドルを忘れないでください。彼らの引退の黄金期はどうあるべきか、一部のアメリカ人はまだ学生ローンの重荷を負っています。

私たち自身の四半期調査によると、大学に支払うために学生ローンを借りた人の71%は、借金を引き受ける前に、借金についてもっとよく教育されていればよかったと言っています。半数以上(53%)が学生ローンを利用したことを後悔しており、学生ローンを利用した人の43%が大学に進学したことを後悔しています。 。それでも、学生は大学の学位を取得するためにできることは何でもするように言われています(お金を借りることを含む)。

また、2015〜16年度に卒業した借り手の22%は、大学を卒業した1年目に学生ローンの支払いに問題がありました。 29 言うまでもなく、これらの大学卒業生の40%だけが、卒業後1年以内にサラリーマンの仕事に就き、44%の卒業生は自分の研究分野以外の仕事に就きました。 30 学生ローンがこれを引き起こしたかどうかは明らかではありませんが、支払いをするというプレッシャーは、卒業生が情熱を持っている仕事を追求するのに確かに役立ちません。

非常に多くのアメリカ人が学生ローンの借金の圧倒的な重さを感じているので、誰もが自分のローンが許されることを望んでいます。しかし、バイデン大統領はキャンペーンの大部分を借り手1人あたり少なくとも10,000ドルの学生ローンの借金を許すことに基づいていましたが、彼はまだその約束を果たしていません。

公平を期すために、バイデンは就任以来、特定の借り手のために150億ドル以上の学生ローン債務を許してきました。 31 しかし、これは主に、障害のある借り手、閉鎖された学校を卒業した学生、および公務員で働く人々を保護する既存の連邦学生ローン政策を施行または修正することによるものでした。そして、150億ドルは、学生ローンの負債総額の約1.6兆ドルのほんの一部にすぎません。

大統領が大統領命令で学生ローンを許す力を持っているかどうかも明らかではありません。議会制定法が必要になる可能性が高く、学生ローンの許しを一掃することに両当事者が同意する可能性は高くありません。

現在のところ、最も一般的な3つの学生ローンの許しプログラムは、教師のローンの許し(TLF)、公共サービスのローンの許し(PSLF)、および完全および永久的な障害者の退院(TPD)です。しかし、借り手は非常に会う必要があります これらのプログラムに申し込むための特定の要件。これには、学生ローンの1回の支払いを見逃したり、遅れたりすることはありません。そして、これらの許しプログラムの実際の承認率は低いです。 2020年11月9日から2021年9月30日まで、678,373件の公的融資免除申請が提出され、9,038件のみが承認されました(2%)。 32

学生ローンの借金は冗談ではありません。そして、連邦政府の学生ローンをもう一度支払わなければならないという考えにすでに汗を流しているのなら、あなたは一人ではありません。しかし、借金のストレスに悩まされたり、支払いの山の下で立ち往生したりする必要はありません。学生ローンの借金を完全に破棄する方法は次のとおりです。

あなたは今あなたの学生ローンの支払いをする必要がないかもしれません、しかしあなたはとにかくそうするべきです。なんで?利子が0%であるため、連邦政府の学生ローンで投げたお金はすべて元本に直接送られます。はい!そして、学生ローンの救済が終了し、自動支払いが再開されると、一歩先を行くことができます。さらに、学生ローンの返済が早ければ早いほど、支払いが一時停止されていた過去数年間に感じた安心感をすぐに感じることができます。ただし、二度と心配する必要はありません。

>学生ローンに支払う余分なお金がありませんか?まず、先に進んで予算を作成し、お金がどこに向かっているのかを正確に把握します。次に、少なくとも4つの壁(食料、公共料金、避難所、交通機関)をカバーしていることを確認します。次に、予算内で縮小したり、完全に削減したりして、債務に対してより多く支払うことができる領域を見つけます。はい、いくらかの犠牲が必要ですが、それがあなたがそれらの厄介な学生ローンをより早く取り除くのを助けるなら、それはそれだけの価値があります!

支払いについて言えば、毎月の学生ローンの最低支払い額だけを支払うと、文字通りすべてを完済するのに数十年かかります。さらに、数千以上の利子が追加されます。代わりに、Student Loan Payoff Calculatorを使用して、毎月の支払いを増やしたときに、学生ローンをどれだけ早く返済できるか(およびどれだけの利息を節約できるか)を調べてください。月に100ドル多くても違いが生じることに驚かれることでしょう。そして、カレンダーに日付があると、借金を攻撃する動機がさらに高まります!

借り換え率は過去最低であるため、ローンの支払いを上手く活用できる可能性があります。あなたが借り換えるとき、あなたはあなたの他のすべての貸し手を完済するために1つの民間の貸し手を使用します、そしてその会社はあなたの新しい貸し手になります。ただし、より低い修正 を取得した場合にのみ、借り換えを行う必要があります。 レート、それがあなたの借金をより早く返済するのに役立つなら、そして 信頼できる会社(より多くの借金を返済しようとせず、借り換えを請求しない会社)を使用している場合。

学生ローンをノックアウトするのは 可能。良いゲームプランが必要です。学生ローン(およびその他の借金)を返済するための最善の方法を知りたい場合は、 Financial Peace University 方法をお見せします。このコースは、何百万人もの人々が借金を捨て、緊急事態に備え、富を築く方法を学ぶのに役立ちました。お金を管理し、成功に向けて準備する方法を段階的に学びます。

学生ローンを一生持ち歩く必要はありません。 Financial Peace Universityをご覧ください 今すぐ無料で、学生ローンをつぶす方法を見つけましょう今 —本当に欲しい人生を楽しむことができます。