予算の一部には常に貯蓄を含める必要があります。一部の専門家が推奨しているように、収入の20%を片付けることができないかもしれません。大丈夫。週に数ドルでも片付けると、時間の経過とともに実際に合計される可能性があります。

毎月。あなたは本当に毎日テイクアウトのコーヒーやサンドイッチが必要ですか? 1年の間に、ランチを詰めたり、魔法瓶にコーヒーを入れたりすることで、数百ドル、場合によっては数千ドルも節約できる可能性があります。

毎月。あなたは本当に毎日テイクアウトのコーヒーやサンドイッチが必要ですか? 1年の間に、ランチを詰めたり、魔法瓶にコーヒーを入れたりすることで、数百ドル、場合によっては数千ドルも節約できる可能性があります。

複利とは、元本から得た収益に過去の収益を加えたものです。

調べてください

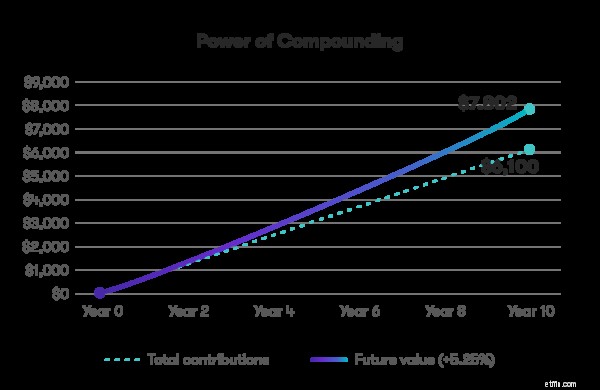

調べてください まず、複利について説明しましょう。複利は本質的に雪だるま式の効果であり、時間の経過とともにより多くの利子やその他の利益を獲得し続けるため、お金が稼ぐことができる利子や収益が含まれます。 たとえば、 100ドルから始めて、月に50ドルを10年間置いた場合、年間収益は5.25%になります。 $ 7,800をわずかに超える額がありますが、$6,100しか片付けていません。複利計算により、節約できる金額が約1,700ドル増える可能性があります。

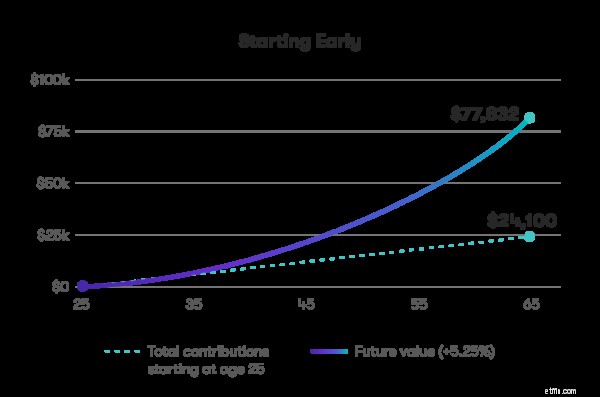

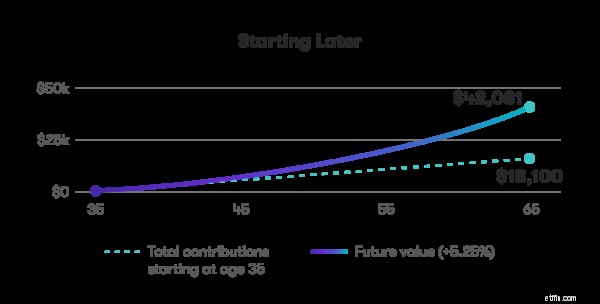

それでは、あなたの側で時間がどのように機能するかをお見せしましょう。あなたが投資を始めるのが早ければ早いほど、複利の力を通してあなたのためにより多くのお金が働くことができます。 25歳から始めた場合と35歳から始めた場合、65歳になるまでに節約できる金額の違いに注意してください。

どちらのグラフでも、毎月100ドルから始めて、50ドルを片付け、年間収益は5.25%であると想定しています。 25歳から始める人は今後40年間で合計24,100ドル節約できますが、35歳から始める人は18,100ドル節約できます。

しかし、25歳から始めた人は、10年前に始めただけで、2倍近くのお金を稼ぐことになります。

早めに始めることで、25歳から始める人は65歳になるまでに24,100ドル節約できます。複利計算により53,732ドルが追加され、合計で77,832ドルになります。

後で開始することにより、35歳で投資を開始した人は、65歳になるまでに18,100ドル節約できます。複利計算では23,981.88ドルが追加され、合計で42,081.88ドルになります

。

ご覧のとおり、10年前に始めた人は、6,000ドルしか節約できなくても、2倍近くのお金を稼ぐことになります。より長く投資する人が最終的に得ることができる余分なお金はすべて時間と複利の力のおかげです。

あなたがあなたのお金を節約して投資し始めるのが早いほど、より良いです。 Stashでは、任意の金額で投資を開始できます。 StashのPortfolioBuilderツールを使用すると、リスクの好みに応じて、株式、ETF、債券の多様なポートフォリオを作成できます。

Auto-Stashを使用すると、自分に合った定期的なスケジュールで投資に貢献できます。投資戦略を自動化することで、定期的に投資することを思い出さなくても、複利の力を最大化できます。

複利の力

複利は、初心者の投資家が理解するための最も重要な教訓の1つです。この物語は、あなたのお金が時間の経過とともに収入と関心を蓄積するときにどのようにお金を稼ぐことができるかを説明します。

退職後の貯蓄に関する学習ガイドを読んでください。これは、幼い頃からできるだけ多くの貯蓄を始めることが重要である理由を説明しています。また、設定できるさまざまな退職金口座と、RothIRAが従来のIRAとどのように異なるかについても説明します。

緊急基金の設定方法

投資を開始する前に、予期しない出費が発生したときに、人生の中でそれらの時間のためにいくらかの貯蓄を取っておくことをお勧めします。緊急基金とは何か、どのように設定するかについて説明します。