銀行の固定預金のリターンは、1990年代の13%から2021年には約5.5%に低下しました。したがって、ほとんどの投資家はFDの代替手段を探し始めています。

ただし、注意事項は適用されます。 FDの安全性は、投資オプションの最大のUSPの1つです。当然のことながら、投資家は固定預金の代替案が同様のリスクプロファイルを持つことを望んでいます。

これを念頭に置いて、債務ファンドのような投資オプションがFDの代替手段として浮上してきました。債務基金は、流動性が高く、同様の安全性と税制上のメリットを備えたFDよりも優れたリターンを生み出すことが知られています。

そのため、このブログでは、投資家としてCubeWealthを使用してアクセスできる8つの最高の債券ファンドについて説明します。これらの債券ファンドはまた、歴史的にFDよりも優れたリターンを生み出してきました。

下記の債券ファンドは、過去10年間でニフティを約50%上回った実績を持つキューブのミューチュアルファンドアドバイザーであるウェルスファーストによって厳選されています。

IDFC Banking&PSU Debt Fundは、政府、銀行、公共部門が発行する債券などの債券を保有しています。これらの債券は通常、インドの債券に割り当てられた最高の格付けであるAAAの種類です。

| ボンド | 評価 |

| 8.50%NationalBankAgr。ルル。 Devp | AAA |

| 7.60%Axis Bank 20/10/2023 | AAA |

| 8.25%Indian Railway Finance Corporation 28/02/2024 | AAA |

| 7.32%GOI2024年1月28日 | SOV |

| 7.16%GOI 20/05/2023 | SOV |

IDFCバンキングおよびPSU債務ファンドに投資する

ICICIプルデンシャル社債ファンドは、主に民間企業や大企業が発行する債券に投資しています。ファンドはまた、政府が発行した債券を保有しています。債券の信用格付けは、AA +(堅実)からAAA(最高)の範囲です。

| ボンド | 評価 |

| GOI 22/09/2033 | SOV |

| 6.64%GOI 16/06/2035 | SOV |

| 4.60%NationalBankAgr。ルル。 Devp 29/07/2024 | AAA |

| 6.22%HDFC 2021 | AAA |

| 5.35%National Housing Bank 2024 | AAA |

ICICIプルデンシャル社債ファンドに投資

アクシスバンキングおよびPSUデットファンドは、政府が支援する低リスクの銀行、金融、および公共部門の事業によって発行された債券を保有しています。これらの債券は高い信用格付け(AAA、F1 +、P1 +)を持っています。

| ボンド | 評価 |

| ボンド-FoodCorporationof India Ltd. | AAA |

| 債券-インド政府 | SOV |

| 債券-国立農業農村開発銀行 | AAA |

| ボンド-NationalThermalPower Corporation Ltd. | AAA |

| 債券-HindustanPetroleumCorporation Ltd. | AAA |

アクシスバンキングとPSUデットファンドに投資する

IDFCダイナミックボンドファンドは、期間からタイプまで、あらゆる債券の最良のものを活用しようとします。このファンドは主に、政府が発行した信用格付けの高い短期および長期の債券を保有しています。

| ボンド | 評価 |

| 6.97%GOI 2026 | SOV |

| 5.63%GOI 2026 | SOV |

| 6.79%GOI 15/05/2027 | SOV |

| 8.20%GOI 24/09/2025 | SOV |

| 7.17%GOI 2028 | SOV |

IDFCダイナミックボンドファンドに投資する

HDFCマネーマーケットファンドは、短期的に満期を迎える債券、現金および現金同等物に投資します。ファンドが保有する債券は、一般的に政府が発行する高い信用格付けを持っています。

| ボンド | 評価 |

| 債券-インド政府 | SOV |

| 債券-インド政府 | SOV |

| 債券-インド政府 | SOV |

| ボンド-T-Bill | SOV |

| ボンド-SunPharmaceuticalIndustries Ltd. | P1 + |

HDFCマネーマーケットファンドに投資する

IDFC Ultra Short Term Fundは、2018年に開始されたかなり新しいファンドです。これは、3〜6か月で満期を迎える債券に投資します。 IDFC超短期ファンドは、短期信用格付け(A1 +、AAA)の高い債券を保有しています。

| ボンド | 評価 |

| インド準備銀行182-D2021年3月6日 | SOV |

| インド準備銀行91-D19/08/2021 | SOV |

| リライアンスインダストリーズ91-D27/08/2021 | A1 + |

| アクシス銀行2021年8月23日 | A1 + |

| リライアンスインダストリーズ87-D2021年6月8日 | A1 + |

IDFC超短期ファンドに投資

アクシスマネーマーケットファンドは、現金および現金同等物とともに短期的に満期を迎える債券を保有しています。ファンドが保有する債券の信用格付けは高い(A1 +)。

| ボンド | 評価 |

| 8.79%GOI 2021 | SOV |

| インド準備銀行182-D2021年10月14日 | SOV |

| NationalBankAgr。ルル。 Devp 164-D 27/09/2021 | A1 + |

| インド準備銀行91-D2021年8月7日 | SOV |

| インド準備銀行182-D2021年4月11日 | SOV |

アクシスマネーマーケットファンドに投資する

HDFC超短期ファンドは通常、3〜6か月で満期を迎える債券を保有しています。このファンドは2018年に開始されたため、かなり新しいものです。ファンドが保有する債券は、通常、コマーシャルペーパーと政府が支援する高い信用格付けの証券を組み合わせたものです。

| ボンド | 評価 |

| リライアンスインダストリーズ120-D2021年6月25日 | A1 + |

| 8.35%GOI 2022 | SOV |

| 8.20%GOI 15/02/2022 | SOV |

| Reliance Jio Infocomm 91-D 15/07/2021 | A1 + |

| インド準備銀行182-D2021年10月14日 | SOV |

HDFC超短期ファンドに投資する

債務基金は、平均収益、流動性、および税制上の優遇措置に関しては、固定預金に対してうまく機能します。デットファンドは他のミューチュアルファンドよりも比較的安全ですが、FDよりも比較的リスクが高くなります。

インド準備銀行(RBI)は、過去に証明されているように、時々金利を引き締めることがあります。したがって、金利の変動は、FDによって生み出されるリターンの変動につながる可能性があります。

固定預金は安全性に関しては良い仕事をしますが、RBIによって設定された金利に結びついたわずかなリターンを生み出す傾向があります。

インフレを上回らない資産は、富の停滞につながる可能性があり、経済的自由などの目標を達成するのに十分な資金が得られません。

デットファンドは、主にレポレートに関連付けられた債券に投資するため、RBIの金利が変動する傾向があります。金利が上がると債券は価値を得ることが知られています。

同時に、RBIによって金利が引き下げられると、債券の価値が失われる可能性があります。

ただし、Cubeに投資している場合は、WealthFirstから明確な販売指示を受け取ります。さらに、ウェルスファーストは徹底的な調査と分析に基づいて最高のデットファンドのみを厳選しています。

信用リスクまたはデフォルトリスクは、債務に関与するすべての投資の一部です。協会によって、債務基金も潜在的にリスクにさらされています。デットファンドのポートフォリオの大部分は債券に固定されています。

ただし、Cubeで推奨されている債券ファンドは、AAA、F1 +、およびP1 +の格付けの債券にエクスポージャーがあります。これらはすべて、債務証券が受け取ることができる最高の信用格付けです。

債券ファンドは市場に結びついた証券に投資し、その結果、価格変動とボラティリティに関連するリスクを負います。

適切な投資信託の選択について詳しくは、このブログをお読みください

節税に最大£1,50,000を投資 FD セクション80Cでは免税です。これは通常のFDには適用されません。さらに、投資を償還しなくても、どちらの場合も収益は課税対象となります。

FDからの利益は所得に追加され、投資家の税スラブに従って課税されます。注意すべき点として、FDにはインデックスのメリットはありませんが、デットファンドにはあります。

投資ファンドは、償還時にのみ課税されるため、FDよりも税効果が高いことが知られています。債務ファンドに適用される税金には2つのタイプがあります:

| 税の種類 | 期間 | 税率 |

| 短期キャピタルゲイン | <3年 | 投資家の税スラブ |

| 長期キャピタルゲイン | >3年 | 20% |

債務基金は「インフレ率」のメリットも提供します。これは基本的に、インフレ率を超えるリターンのみが課税されることを意味します。

トップデットファンドを調べる

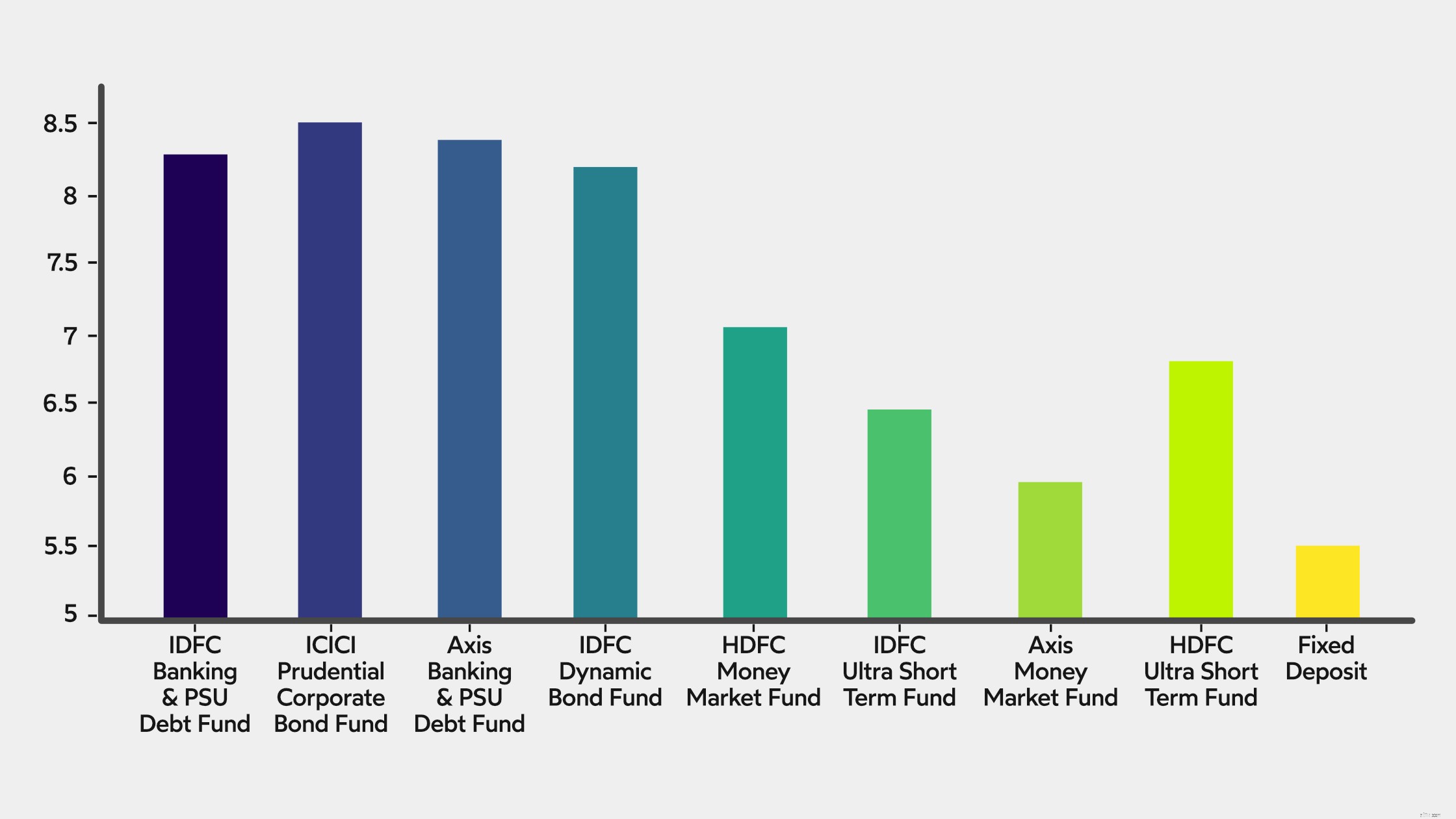

リターン、流動性、および全体的な税制上の優遇措置が、負債ファンドがFDよりも優れている理由です。もっとあります。資産に投資する主な動機の1つは、インフレに勝るリターンを得ることです。

債務基金は、平均して、インドの現在のインフレ率である約5%をはるかに上回る約6〜8%のリターンを生み出します。一方、FD金利は平均4.5〜5.5の間にあります。

| 指標 | 数字 |

| インフレ | 5.1% |

| 債務資金 | 6〜8% |

| 固定預金 | 4.5〜5.5% |

さらに、Cubeのようなアプリを使用すると、WealthFirstが厳選した最高の債務ファンドにアクセスできます。これにより、適切なオプションを選択することを心配することなく、富の創造に集中することができます。

知っておくべきことは、FDは市場にリンクされておらず、投資を全損から保護するスキームがあるという理由だけで、ほとんどの債券ファンドよりも安全であると考えられているということです。

いずれにせよ、リスクプロファイルを理解した後にのみ資産に投資する必要があります。 キューブのリスク分析クイズ リスクプロファイルを知る最も簡単な方法です。

さらに、購入する資産は投資目標に直接結びついています。したがって、資産に投資する前に、短期、中期、および長期の目標を評価して絞り込むことが役立ちます。

CubeWealthアプリをダウンロード インドで最高の負債ファンドにアクセスします。

投資信託は、主に政府や大企業が発行する債券、コマーシャルペーパー、T-billなどの債券に投資する投資信託の一種です。

債券は、貸し手(債務基金)と借り手(政府、民間企業など)の間で、利息とともに期間間隔で元本を返済するという合意に他なりません。