編集者からのメモ: 2021年以降、LendingClubはピアツーピア貸付を提供しなくなりました。

Lending Clubは、銀行家を銀行業務から解放するオンラインのピアツーピア(P2P)融資プラットフォームでした。投資家はウェブサイトを通じて借り手に直接お金を貸し、両方が各ローンに対して設定された金利から利益を得ることができるようにします。

ただし、Lending Clubは、このピアツーピア貸付サービスを提供していません。このレビューは元々、貸付ツリーがp2pスペースのトップネームの1つであったときに行われました。 P2P全般について学ぶべき教訓はまだありますので、お気軽に先読みしてください。ただし、LendingClubはこのサービスを提供しなくなったことを忘れないでください。

また、同様に重要なのは、トランザクション全体がオンラインで行われるため、銀行ローンでよく見られる恥ずかしい対面の会議が不要になることです。投資家と借り手の両方がレンディングクラブのプロセスから利益を得るので、これは双方にメリットがあります。ローンの取得について詳しくは、こちらをご覧ください!

レンディングクラブは、投資家と借り手の両方にとって合法です。このレンディングクラブのレビューは、他のいくつかとは異なり、取引の両側からサービスをレビューします。レンディングクラブに投資または借りる前に、以下の私の経験について必ずお読みください。 M1 Finance Investing Reviewも読んで、他の優れた投資方法を確認してください。

あなたは現在のレートよりも多くの収入を得たいと考えている投資家ですか?

あなたは銀行が請求している金額よりも少ない金額を支払いたい借り手ですか?

レンディングクラブは、それらの正確な約束をしたピアツーピアの貸付モデルのために、銀行システムを変革してきました。そして、P2P投資を初めて味わった後、レンディングクラブのレビューをしなければならないことに気づきました。これは、1,000ドルから20,000ドルの投資を検討している人に適したサービスでした。また、個人向けから医療向け、ビジネス向けまで、多数のローン商品を提供しました。その多くは無担保です。

とはいえ、いくつかの欠点、または少なくとも注意すべき点があります。

レンディングクラブを通じたピアツーピア融資の内外を、3つの異なる観点から説明します。

安全な債券投資の金利は一般的に1%未満であり、レンディングクラブは劇的に高いリターンを得る本当の機会を提供します。実際、5.06%から8.74%の平均収益を得ることができます(私は今あなたの注意を引いていますか?)

これらは魅力的なレートですが、確かに、銀行の譲渡性預金よりもレンディングクラブへの投資の方がリスクが高くなります。さらに、投資家として満たさなければならない特定の要件があります。潜在的な報酬が高ければ高いほど、リスクも高くなることを忘れないでください。

メモはすべての州で利用できるわけではありません。 LendingClubプラットフォームを介してNotesに投資するには、次のいずれかの州またはコロンビア特別区に居住している必要があります:アラバマ州、アーカンザス州、カリフォルニア州、コロラド州、コネチカット州、デラウェア州、ジョージア州、ハワイ州、アイダホ州、イリノイ州、インディアナ州、アイオワ州、カンザス州、ケンタッキー州、ルイジアナ州、メイン州、メリーランド州、マサチューセッツ州、ミシガン州、ミネソタ州、ミズーリ州、ミシシッピ州、モンタナ州、ネブラスカ州、ネバダ州、ニューハンプシャー州、ニュージャージー州、オクラホマ州、オレゴン州、ロードアイランド州、サウスダコタ州、テネシー州、ユタ州、バーモント州、バージニア州、ワシントン州ウェストバージニア、ウィスコンシン、ワイオミング。

お住まいの州が上記に記載されていない場合は、流通市場を介してノートを取引する資格がある場合があります。現時点では、オハイオ州の住民はノーツに投資することはできません。

あなたが住んでいる州に応じて、レンディングクラブに投資するための収入要件があります。ほとんどの州では、年間最低70,000ドルですが、州によってはそれより高い場合もあります。通常、最低純資産が250,000ドルの場合、所得要件は適用されません。このプラットフォームでは、純資産の10%以下をLendingClubのノートに投資する必要もあります。

レンディングクラブの最低口座開設額は1,000ドルで、1つのノートに投資するための最低要件は25ドルです。退職金口座の場合、開設する最低額は$ 5,500です。

個人年金口座(IRA)の一部としてレンディングクラブへの投資を行うこともできます。これは、レンディングクラブの自己管理型IRAを通じて行うことができます。レンディングクラブIRAには、5,500ドルの初期預金が必要です。その金額により、より高いレベルで投資を開始でき、毎月の管理手数料の必要性がなくなります。

レンディングクラブのIRAには、従来のIRA という2つの種類があります。 または Roth IRA 。ご存知のように、私はロスIRAの大ファンです。これはあなたがあなたの将来に投資することができるもう一つの方法です。しかし、私はあなたのすべての退職金をそこに保管するつもりはありません。 Roth IRAはすべての人に適しているわけではないため、この特定の種類の投資にサインアップする前に、必ずファイナンシャルアドバイザーに相談してください。 Roth IRAの拠出限度額について詳しくは、こちらをご覧ください。

レンディングクラブに投資する方法は2つあります。 手動投資 利用可能なローンを閲覧し、一度に1つずつ投資するローンを選択する場所です。ただし、自動投資を使用することもできます 投資基準を設定すると、その基準に基づいてノートが自動的に選択されます。

個別のローンに投資することもできますが、通常は分割して購入するのが最善です(これはメモと呼ばれます)。 )。 25ドル単位でノートを購入できます。少なくとも、合計5,000ドルの投資で200ローンの小数の利息を購入できます。これにより、単一のローンへの投資に伴うリスクを最小限に抑えることができます。

投資しているメモは譲渡性預金のようなものではないことを理解することが重要です。各メモは、ローンの期間にわたって返済されるローンを表します。 これらの支払いには、利息と元本の両方が含まれます。

つまり、ローン期間の終了時に、ローンは完全に消滅します(元の元本の100%を投資した場合を含む)。このため、支払いを受け取るときに、継続的に受け取った支払いを再投資する必要があります。

ローン期間は36か月または60か月で、固定金利です。レンディングクラブのローンの80%以上は、既存のローンとクレジットカードの残高の借り換えに使用されます。他のピアツーピアローンと同様に、借り手は、クレジットスコアとクレジットスコア、債務対収益比率(DTI)、信用履歴の長さ、および最近の信用活動に基づいて評価され、ローンの価格が決定されます。

各ローンには、「A」(最高)から「G」(最低)までの範囲のローングレードが割り当てられます。グレードが高いほど、レートは低くなります。

各レターグレード内で、レンディングクラブは1から5までの数値ランク(A1、A2、A3、A4、A5)も割り当てます。これらの数値サブグレードは、ローンのサイズやローン期間などの他の要因に合わせて調整されます。たとえば、5,000ドルの融資額はリスクが低いと見なされ、実際にはサブグレードが改善されます。対照的に、最大35,000ドルの融資はリスクが高く、B1グレードをB4またはB5グレードに変えて、わずかに高い金利をもたらす可能性があります。

Lending Clubは、Folio Investingを通じてノート取引プラットフォームを提供しており、特定の状況下でノートの残りの部分を販売できます。これは、投資家がレンディングクラブのノートを互いに売買できる市場です。

このマーケットプレイスに参加するには、LendingClubを通じてFolioInvesting取引口座を開設する必要もあります。取引プラットフォームでノートを購入する場合は手数料はかかりませんが、ノートを販売する場合は1%の手数料がかかります。

レンディングクラブを通じて行われる投資は銀行の資産ではないことを理解することが重要です。そのため、FDICによる保険はかけられていません。個々のローンはデフォルトになる可能性があり、デフォルトになると、投資のその部分が失われます。

さらに、借り手による支払いを逃したということは、その特定の月にそのローンの支払いを受け取れないことを意味します。レンディングクラブは、滞納している借り手から支払いを回収するために「ベストプラクティス」を使用していますが、それでもデフォルトになるものもあります。

支払いが延滞している場合、ローンが少なくとも16日延滞しているが訴訟が発生していない場合、投資家としてのあなたは18%の回収手数料を支払うことになります。訴訟が必要な場合は、弁護士の時給の30%に加えて、弁護士費用を支払う必要があります。

回収作業が失敗し、借り手がローンを返済できないことが明らかな場合、150日が経過するとローンは償却されます。その場合、ノートの残りの元本残高は投資家の口座残高から差し引かれます。債務不履行に陥ったローンでその後回収された資金は、比例配分で投資家に返還されます。これは、Lending Clubに投資する場合の既知のリスクであり、サイトに関する苦情が発生することはめったにありません。

株式や債券のポートフォリオに投資する場合と同様に、全体的なリスクを軽減するレンディングクラブに投資する方法がいくつかあります。もちろん、最も明白な戦略は、投資を多くの異なるローンに分散させることです。そうする立場にある場合は、数百になります。

特定のローン要件を設定することにより、リスクを最小限に抑えることができます。たとえば、Lending Clubで必要とされる数値(現在は660)よりも高いクレジットスコアを設定することを決定できます。また、借り手が新しい債務を引き受けるのではなく、既存の債務を借り換えているローンを強調することもできます。雇用の安定も要因です。自分の分野で何年も雇用されている人は、始めたばかりの人よりも雇用可能である可能性があります。

DTIが低いこともプラスの要因です。たとえば、あなたが投資するローンの借り手が、たとえば30%未満のDTIを持っていることを確認できます。これは、住宅費、新規ローンの支払い、およびその他の固定支払いを含む固定月額費用が、総月収の30%を超えないことを意味します。

レンディングクラブの投資家には手数料がかかります。ただし、手数料は、借り手から支払いを受け取った場合にのみ徴収されます。たとえば、受け取った支払いごとに1%のサービス料金が徴収されます。

レンディングクラブを通じて投資することで、債券ポートフォリオに優れた高所得分散投資を提供できます。債券の割り当ての一部をレンディングクラブのノートに投資するだけで、債券投資の全体的な利回りを上げることができます。

レンディングクラブに投資できるだけでなく、レンディングクラブにも借りることができます!本当に、あなたのニーズが何であれ、あなたはレンディングクラブを通して素晴らしい取引を得ることができます。

あなたは通常、銀行よりもレンディングクラブを通じてローンの低金利を得ることができます。 家を出ることなくローンを申請することもできます。 すべてがウェブサイトを通じてオンラインで行われ、銀行のオフィスでの不快な対面の会議の必要性を事実上排除します。そして、あなたのローンが承認されれば、あなたの資金は数日以内に到着します。

これは、次のような単純なマルチステッププロセスです。

申請プロセス中にプライバシーが心配な場合は、そうする必要はありません。レンディングクラブの投資家はあなたの身元を知ることは決してないので、完全に匿名で借りることができます。このサイトはまた、マーケティング目的であなたの情報を第三者のWebサイトに販売、貸与、または配布しないことを約束します。

レンディングクラブは、借り手と企業を信用審査プロセスで審査します。

考慮されるためには、最低600クレジットスコアが必要になります。 LendingClub.comは融資基準を公然と共有していないため、この情報はLendingClub.comのどこにも掲載されていません。あなたがまともなクレジットスコア、数年の信用履歴、そしてあなたがローンの承認を受けるのに合理的な負債対収入の比率を持っているなら、あなたは確信することができます。

入手可能な最新のデータによると、レンディングクラブの平均的な借り手は次のように述べています。

レンディングクラブを通じて借りている中小企業の経営者がたくさんいることを忘れないでください。したがって、これらの平均を満たしていない場合でも、応募を思いとどまらせることはできません。

ほとんどのP2P貸付サイトは、個人ローンまたはビジネスローンのいずれかを行っていますが、両方を行っているサイトはほとんどありません。レンディングクラブにはビジネスローンと個人ローンの両方があり、特別に設計された医療ローンもあります。

レンディングクラブを通じて提供されるローンの種類の概要は次のとおりです。

レンディングクラブの個人ローン ほぼすべての目的に使用できます。これには、クレジットカードの借り換え、借金の整理、住宅改修、大規模な購入、住宅購入、自動車ローン、グリーンローン、ビジネス目的のローン、休暇、引っ越しや移転が含まれます。個人ローンを利用して、裏庭にプールを設置することもできます。

クレジットカードの借り換えは、おそらく個人ローンの中で最も興味深いものです。複数のクレジットカードの残高を1つの個人ローンに統合すると、通常はクレジットスコアが増加します。 これは、クレジットカードの残高が返済されると、クレジット利用率が低下し、口座残高のある債務が少なくなるためです。どちらの結果も、クレジットビューローがクレジットスコアを計算する方法にプラスの影響を与えます。

他のほとんどのP2P貸付サイトは、個人ローンの金額を35,000ドルに制限しています。 Lending Clubは最近、上限を$ 40,000に引き上げました。さらに、LendingClubを通じて行われるすべての個人ローンは担保を必要としません。 これには、自動車の購入に使用される個人ローンも含まれます。

プラットフォームを介して行われるすべてのローンは分割払いローンであり、固定料金で固定支払いされ、ローン期間の終了までに全額支払われます。これらの期間は、2年、3年、または5年です。

多くのP2P貸し手はビジネスローンを提供していますが、実際には、ビジネス目的で使用できる個人ローンです。レンディングクラブには実際のビジネスローンプログラムがあります 。実際、これはビジネスローンだけでなく、ビジネスの信用枠でもあります。

ビジネスローンは、1年から5年の期間の固定金利、固定月払いローンです。ビジネスクレジットラインは、クレジットカードやホームエクイティクレジットラインと同様に機能し、必要に応じてアクセスできるクレジットラインが付与されます。利息は未払い残高の金額にのみ請求されます。そして、残高を返済すると、将来の借入目的のためにラインを解放します。

これらのローンとラインは、最大$ 300,000の金額で利用できます。レンディングクラブは、事業計画や予測、または評価やタイトル保険を要求しません。銀行からビジネスローンを借りたことがある場合は、それらの要件が事実上業界標準であることをご存知でしょう。

さらに、10万ドル未満のローンやラインの場合、担保は必要ありません。融資額が多い場合、担保は通常、事業の一般的なリーエンと、事業の所有者からの個人的な保証によって提供されます。

ローンとラインの目的はほぼ無制限です。それらを借金の整理、既存の借金の借り換え、在庫の購入、機器の購入、新しい事業所の設立、事業の改造、またはマーケティング費用の支払いに使用できます。

まさにその時が来たローンタイプです!

健康保険の控除額と共同保険の規定が増加していることを考えると、Lending Club Personal Solutionsは、カバーされていない医療費を賄うオプションを提供します。そして、さらに興味深いことがあります。このローンは、育毛、減量手術、出産、歯科などの手術にも使用できます。 –ほとんどの健康保険プランで通常除外される手順。

レンディングクラブは、この目的のために3種類のローンを提供しています。

Lending Clubは、プラットフォームを通じて資金調達の手配を受け入れる何千もの医療提供者と協力しています。手順を実行する前に、プロバイダーが参加者の1人であることを確認することが常に重要です。

Lending Clubによると、「自動借り換えとは、既存の自動車ローンを返済し、通常は別の貸し手からの新しい自動車ローンと交換することです。あなたの自動車ローンを借り換えることはあなたがより低い金利を獲得することによってあなたがお金を節約するのを助けることができます。または、ローン期間の長さを調整して、他の経済的責任のために現金を解放することで、毎月の支払いを減らすことができます。」

レンディングクラブで自動車ローンの借り換えを選択した顧客は、平均して月額80ドル節約できます。

自動借り換えの資格を得るには、車が次の条件を満たしている必要があります。

さらに、現在の自動車ローンには次のものが必要です。

最大40,000ドルまでの任意の金額を借りることができます。ローンは通常、借金の借り換えや借金の整理に使用されますが、無担保住宅改修ローンなどの他の目的にも借りることができます。現在の条件は、36か月または60か月の固定金利ローンです。

金利と手数料で支払う正確な金額は、探しているローンの種類とローンのグレードによって異なります。

上記のように、あなたの金利はあなたの信用等級に基づいており、それはA1の最高値とG5の最低値の間で実行することができます。 A1の最小APRは10.86%APRです。現在可能な最高金利は35.89%です。

レンディングクラブには申請手数料はありませんが、P2P貸し手に一般的なオリジネーション手数料がかかります。レンディングクラブのオリジネーション料金はさまざまです。現在の条件を確認して、自分に合っているかどうかを確認してください。手数料はローンの収益から差し引かれるため、実際にローンを組んだ場合にのみ請求されます。

レンディングクラブは、どのローンにも前払いペナルティを課しません。

これらのローンは、まったく異なる価格設定構造を採用しています。あなたの信用度とあなたのビジネスの財政力に応じて、ビジネスローンの金利は9.77%APRから35.89%APRの範囲です。

ビジネスローンやクレジットラインにもオリジネーション料金が必要です。これは、融資額の3.49%から7.99%の範囲です。また、ビジネスローンやクレジットラインに前払いのペナルティはありません。

Patient Solutionsでは3種類のローンを利用できるため、3種類の価格設定もあります。

何よりも、ローンを早期に返済することにした場合でも、前払いのペナルティはありません。

あなたはあなたの率をチェックすることによってローン申請プロセスを開始します。これには一般的な情報のみを提供する必要があり、数分以内で完了します。この手順は、クレジットスコアに影響を与えません。

ローンの基準を満たしている場合は、複数のローンのオファーが表示されます。次に、ニーズに最適なオファーを選択できます。

次に、申請書を提出すると、投資家によるレビューのためにローンが一覧表示されます。投資家はあなたがあなたのローンとして使う資本を投稿した人です。このプロセスの間、あなたの個人的アイデンティティは保護されます。あなたの名前やその他の個人を特定する情報は、あなたのリストには表示されません。

設定が完了すると、検証プロセスが実行され(以下を参照)、ローンの最終審査が行われ、ローンの書類が作成されます。

最新のデータによると、LendingClubを通じてオファーを受け取った借り手の約60%に基づくと、ローン申請プロセスには3日ほどかかる場合があります。ローンの資金調達にかかる時間は異なる場合があります。

レンディングクラブはあなたの収入と雇用を確認するために書類を必要とします。所得文書には、給与明細書、銀行取引明細書、W-2、年金報奨、投資所得の1099、または所得税申告書が必要な場合があります。雇用を確認するために、LendingClubは雇用主に連絡する場合があります。

ほとんどの貸し手、P2Pまたは従来の場合と同様に、連邦法に準拠するために、通常、識別のために文書のコピーが必要になります。

すべてのドキュメントは、LendingClubプラットフォームにアップロードすることで提供できます。

レンディングクラブでは、同時に2つのアクティブな個人ローンを利用できます。既存のレンディングクラブのローンに対して12か月の期限内の支払いを行う必要があり、2番目のローンの現在の信用基準を満たしている必要があります。

Lending Clubは、銀行口座から自動的に差し引かれるように支払いを設定します。数日前にメールでリマインダーが届きます。紙の小切手でお支払いいただけますが、お支払いごとに7ドルの手数料がかかります。

今日私が本当にやりたいのは、私がレンディングクラブにどのように投資しているかを説明することです。 Lending Clubでの投資と借入の方法についてはすでに詳しく説明しましたが、ピアツーピアの貸し手を使用した投資に関する私の個人的な経験を少しお見せしたいと思いました。

私はここ数年、レンディングクラブに投資しています。あまり投資していませんが、実際には理解できなかったので、最初にテストしたかったので、すぐにわかります。 1)より多くのお金を投入し、2)人々に見てもらう前に、試乗したかったのです。

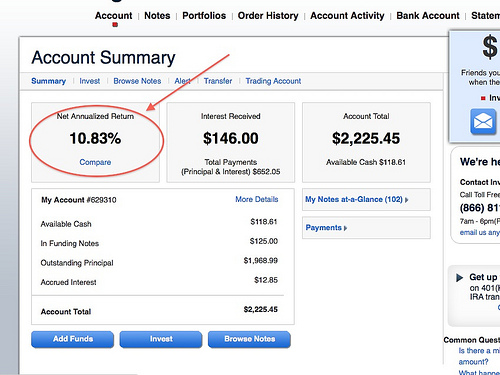

以下に、ウェブサイトのスクリーンショットを示します。先に進んでログインしたので、今どこにいるかがわかります。現在、私は合計$ 2,200を投資しているので、決して大きな投資ではありません。

私の純年間収益率は10.83%です。そのため、すぐに、LendingClubの平均的な投資家が稼いでいるよりも多くの収益を上げていることがわかります。ほぼ完全なパーセンテージポイントです。それは私がユニークに素晴らしい投資家だからではありません。私は実際、メモを選択する方法に非常に消極的です。これについては、すぐに説明します。

私は現在、投資する必要のあるLending Clubアカウントに525ドルの現金を持っています。これは、投資方法を示すために今日使用するものです。

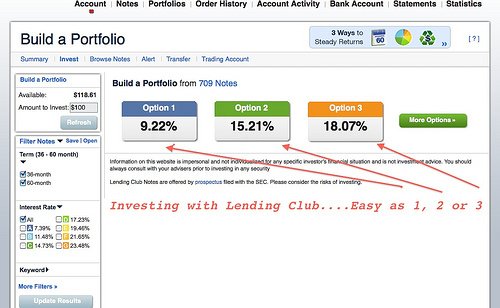

物事をシンプルに保つレンディングクラブが大好きです。調査に多くの時間を費やしたくない人のために、オプション1、オプション2、またはオプション3を選択できるという点で、非常にシンプルになっています。リスクに対する許容度が高く、17%の数値を見ていると仮定しましょう。あなたはその数を見ます。あなたはそれをよだれを垂らしています。あなたはそれをしたい。それがあなたが作りたい金額です。

そのオプションをすばやくクリックすると、メモをどこに投資しているかが表示されます(お金を貸している人との契約)。通知表や債券と同様にランク付けされます。

最初は、AタイプまたはBタイプの投資家がいない、より積極的な方向に進むことで気付くでしょう。これらはあなたのより高いクレジットスコアの人々です。彼らはローンをデフォルトする可能性が低いので、これはピアツーピア融資に関しては間違いなく高利回りのアプローチです。

その525ドルのうち、私が投資しなければならないのは、100ドルがCノート、200ドルがDノート、150ドルがE、75ドルがFです。すぐに、LendingClubが自動的に分解します。 そして、私がどれほどそれを愛しているかは言えません! それが私の戦略です。 3番目のオプションは選択しません。私は通常オプション1を選択しますが、すぐにメモが分解されます。

また、平均金利は17.9%(この例では)であることが示されていますが、一部の人々はローンをデフォルトするため、デフォルトに基づいて4.42%を失うと見積もっています。

その場合、Lending Clubの料金は0.52%になるため、すべてを説明して完了した後の予想収益率は約12.25%になります。そして、それはおおよそ 。たぶん、それらの人々のすべてが、あなたがすべて良いところであなたに返済し、あなたが実際にもっと稼ぐのかもしれませんが、それはあなたにアイデアを与えるだけです。

さっそく次のステップに進みましょう。これらのローンの一部が何に使用されているかを確認できる別の領域があります。たとえば、クレジットカード、借金整理のためのローン、中小企業向けローンなどが表示される場合があります。これらのメモが何であるかを実際に確認できます。

注:このプロセスはリアルタイムで行われていることを知っておく必要があります。そうすれば、途中で私の思考プロセスを確認でき、画面間を移動するときに実際のLendingClubのレビューを受け取ることができます。

残っている金額は、その人が借金を処理するためにどれだけ借りる必要があるかです。さらに一歩進めたい場合は、個人、1か月あたりの総収入、住宅所有者であるかどうか、雇用期間、現在の雇用主、居住地、債務について詳しく知ることができます。収入とそのクレジットスコアの範囲。それはあなたに借り手についてのより多くの詳細を与えるだけです。

さらに、自信がない場合や安心感が必要な場合は、質問することができます。

レンディングクラブは実際にあなたに尋ねるべきいくつかの直接的な質問をします。彼らは過去数年間でそれを少し変えましたが(私はプライバシー法のためだと思います)、彼らはあなたに尋ねるべき良い基本的な質問をたくさん与えます。

私が言及しなかったことの1つは、私が投資しなければならない525ドルのうち、通常は個々のノートに25ドルしか使われないということです。そのため、すべての卵を1つのバスケットに入れていない場合に多様化が機能します。

オプション1を試してみます。私はそのオプションの方がはるかに快適です。予想収益率は低くなりますが、ご覧のとおり、実際には予想よりもうまくいっています。最初はリスクの高い投資をしたかもしれないと思いますが、通常はオプション1に固執しています。私にはBの借り手がたくさんいて、F側とG側には誰もいないことがわかります。私は高収量にはあまり関心がありません。私はこの面でもう少し保守的になりたいです。すぐに彼らはそれを分解し、私が私の最後のエントリのいくつかのオーバーラップをしているように見えるので、それをまっすぐにすることができるかどうか見てみましょう。

もう1つは、実際にノートの用語を選択できることです。レンディングクラブは当初、36か月、3年のノートで始まったばかりです。彼らは現在60か月のメモを提供しているので、実際にはそのメモの見返りが少し増えますが、あなたは自分のお金に閉じ込められています。 You can also sell these notes too, so if you are not wanting to hold it for the maturity you can find a buyer – just like selling stock on the open market.

All right, let’s see if I can finally get this figured out. I just want to invest. I should’ve started with the option one to begin with. Let’s start over. Sorry about that.

Let’s go with option one. I can actually go in there and select notes by themselves. I can add more money to one note, take some money away from another note, etc. You have that ability! You also have the ability to build your own portfolios from scratch, so if you want to go through all of the different available notes, you can do that as well. I personally don’t have interest in that so I don’t. So, with $525 I’m going to invest into 21 different notes and my average rate of return will be approximately 9.58%. A quick look at the notes and we are going to place the order.

You can then give your portfolio a name. I haven’t done a very good job of managing this so I’m just going to assign it to “portfolio 10” and we can go from there. I will soon get a confirmation.

One notable thing is that I’ve just invested $525 into 21 individual notes. Most likely, not all of those notes will get the entire funding. In some cases you won’t get the investment you initially were after. In that case, you would get a refund. From there, you can go out and find some new notes. It most likely will happen, just so you know.

That is it as far as how to invest with Lending Club. It’s so simple! As far as who I would recommend this to – this is not a savings account replacement. This is not a certificate of deposit replacement. Even though you can get a three-year or five-year note you might think of that as a three-year or five-year CD.

How do I view Lending Club in my overall investment portfolio? Well, we already have our emergency fund and we have our savings account – this is just something to complement what I’m doing in my stocks. Like I said, I only have a small investment now, but after doing my initial Lending Club review we are planning on shifting some more money there.

We were building a house, had some other improvements we were doing, and having a third child, so we wanted to have more in cash then we probably should, but we just felt more comfortable doing that. Now that we have some of those things out of the way I am definitely a lot more comfortable moving some more cash into Lending Club and start making some more interest.

I should also say I have never had any notes default on Lending Club up to this point. I’ve been doing it for just over two years, and I believe and have not had a default yet. I’m not saying I won’t, but I haven’t had one yet. If I do I will definitely report it.

If you have any more questions let me know. You’ll find an affiliate link, so if you do click and open an account I do earn a bit of money for you doing that. You can also go to LendingClub.com directly. I won’t get the commission and that’s fine by me as well.

If you have more questions on my Lending Club review or if you have any experiences, please share. I’d love to hear more about it as this becomes more of a mainstream investing approach for a lot of people.

Whether you are an investor looking for an above-average rate of return, or a borrower looking for more affordable loan programs, you’ll find what you’re looking for at Lending Club. Here’s how Lending Club compares to a few competitors.

Remember, only you can make the determination of what’s right for you when it comes to peer-to-peer lending. I wouldn’t recommend putting all your eggs in the Lending Club basket, but it’s certainly an appropriate choice for well-established investors or borrowers needing some money.

For more information, you can read a full review of Prosper and Sofi.

Lending Club is really geared for borrowers with good to great credit scores. Their loans are a real boon to small business owners and others who have been affected by the banks tightening all their lending criteria.

The size of the company and the now several years of experience as a lending marketplace allow both borrowers and investors to know they are working with a solid entity. While the approval process takes a little longer than with some of the other P2P lenders, this is because they are dedicated to allowing individuals pick the loans they want to invest in rather than keeping a large pool of money from investors.

Take a look at Lending Club today and see if it’s right for you!

Please note:This article contains affiliate links that may result in providing me with a commission for you signing up for the services listed. Still, my opinions are my own and I wouldn’t steer you wrong.

Disclaimer:All loans made by WebBank, Member FDIC. Your actual rate depends upon credit score, loan amount, loan term, and credit usage &history. The APR ranges from 6.95% to 35.89%*. The origination fee ranges from 1% to 6% of the original principal balance and is deducted from your loan proceeds. For example, you could receive a loan of $6,000 with an interest rate of 7.99% and a 5.00% origination fee of $300 for an APR of 11.51%. In this example, you will receive $5,700 and will make 36 monthly payments of $187.99. The total amount repayable will be $6,767.64. Your APR will be determined based on your credit at the time of application. The average origination fee is 5.49% as of Q1 2017. In Georgia, the minimum loan amount is $3,025. In Massachusetts, the minimum loan amount is $6,025 if your APR is greater than 12%. There is no down payment and there is never a prepayment penalty. Closing of your loan is contingent upon your agreement of all the required agreements and disclosures on the www.lendingclub.com website. All loans via LendingClub have a minimum repayment term of 36 months. Borrower must be a U.S. citizen, permanent resident or be in the United States on a valid long term visa and at least 18 years old. Valid bank account and Social Security number are required. Equal Housing Lender. All loans are subject to credit approval. LendingClub’s physical address is:LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Per reviews collected and authenticated by Bazaarvoice in compliance with the Bazaarvoice Authentication Requirements, supported by anti-fraud technology and human analysis. All reviews can be reviewed at lendingclub.com