それは公式です。全米経済研究所(NBER)によると、米国経済は2020年2月に正式に不況に突入しました。

悪いニュースは、V字型の回復という最も楽観的な経済シナリオはおそらく実現しないだろうということです。ハーバード大学のケネスロゴフのような専門家は最近、V字型の回復に疑問を投げかけ、「航空会社、ホテル、金融セクターなどの中小企業に永続的な被害が大きすぎる」と述べています。 COVIDのためにこれらの業界が完全な業務を再開できない場合、ジョブサービス部門の労働者は数年または10年間戻ってこない可能性があり、それらの従業員は以前は購買力で経済成長を推進していました。

過去の不況は、生涯の収入を減らすため、若い人たちにとっては大変なことでしたが、一般的に、年配の労働者にとってはそれほど悪くはありません。ニュースクールのシュワルツ経済政策分析センター(SCEPA)からの新しいレポートによると。しかし、現在のCOVID-19による不況は、若い世代よりも引退に近い人々や引退した人々に大きな影響を与える可能性があります。

SCEPAの報告によると、48,000ドルを超え、社会保障の上限である137,700ドルを下回る世帯は、「失業と市場損失の両方の影響を受けやすいため」、最も大きな打撃を受けるでしょう。これらの世帯はまた、彼らのより大きな費用が彼らの失われた収入を補うために退職貯蓄を利用することを彼らに要求するかもしれないので脆弱です。

富裕層や富裕層でさえ、痛みを感じるでしょう。社会保障の設定方法では、高所得者は中低所得者よりも低い代替賃金を受け取ります。また、高所得労働者は通常、低中所得労働者よりも費用が高く、社会保障は低所得世帯よりも比例してこれらの費用を負担します。その結果、これらの退職者は、ライフスタイルをサポートするために退職後の貯蓄に依存するようになり、市場の低迷にもさらされています。

驚いたことに、SCEPAの研究者は、社会保障の上限である年間137,700ドルを超える収入を得ている労働者のうち、27%が退職後の貯蓄を持っていないことを発見しました。退職後の貯蓄を持っている73%は、65歳に達するまでにこれらの資産が平均31%減少し、これらの世帯の多くは20年間存続する資金がありません。彼らはすべての退職者の小さなグループですが、「退職後の貧困への下方移動を経験する」高収入者は倍増すると予想されます。

COVID-19の不況は、年配の労働者にとっては1対2のパンチです。つまり、失業したり仕事を失ったりした場合の収益への正しいジャブと、投資への左フックです。良いニュースは、あなたが持っている負債の額、子供関連の費用、さまざまな収入源の変化を考慮して、退職プランを再実行する絶好の機会です。

不況により、退職後の収入ニーズが変わった可能性があります。最大の影響は、投資の価値が下がったか、失業による収入の損失を補うために巣の卵に浸ったために、貯蓄に影響を与えます。ただし、所得税の支払いからキャピタルゲイン税の支払いに移行するだけでなく、税負担にも大きな変化が生じることを忘れないでください。

New Retirement Retirement Plannerを使用して退職後の費用を計算し、さらなる市場の混乱から退職後の貯蓄を保護し、退職後の収入を保証し、現在の状況が進展するにつれて不確実性を防ぐためのバックアップ計画を作成できます。

NewRetirement Plannerを使用すると、現在および将来の財務状況に大きな違いをもたらす可能性のある詳細を検討することができます。

何よりもまず、あなたが差し迫った現金不足を見ているなら、あなたの退職貯蓄を利用したいという衝動に抵抗してください。緊急時の資金と収入の最良の、そして最悪の源に関する私たちの記事は、後日割り当てられたこれらの資金を利用して実行する相対リスクの包括的なリストを提供します。

同様に、社会保障からローンを借りたり、給付にどのように影響するかについての数字を実行せずに、早期に給付を申請したいという誘惑を避けてください。詳細については、社会保障退職給付の最大化の著者であるメアリーベスフランクリンとのポッドキャストを聞いてください。

すでに引退している場合でも、引退へのグライドパスにある場合でも、さらに10年以上離れている場合でも、サイドハッスルを育成することで、引退時に収入を増やすことができます。 COVID-19の登場以来、特にリスクの高いグループにいる場合は、多くの退職者がそうであるように、対面でのパートタイムの仕事は良い選択ではないかもしれません。しかし、Uberを運転する以外に、退職時にお金を稼ぐ方法は他にもあります。

サイドハッスルに関するその他のアイデアについては、退職後の収入を増やすためのこれらの14の実際の簡単な方法を確認してください。あなたがまだ働いているので、サイドハッスルは彼らが引退の目的を打ち負かすように感じるかもしれません。他に何ができますか?

ユタ州セントジョージにあるBrockandAssociatesのCFPであるHankBrockは、次のように語っています。 …予測不可能性が心配な場合は、インフレ保護と配偶者支援を備えた生涯年金が最適です。」

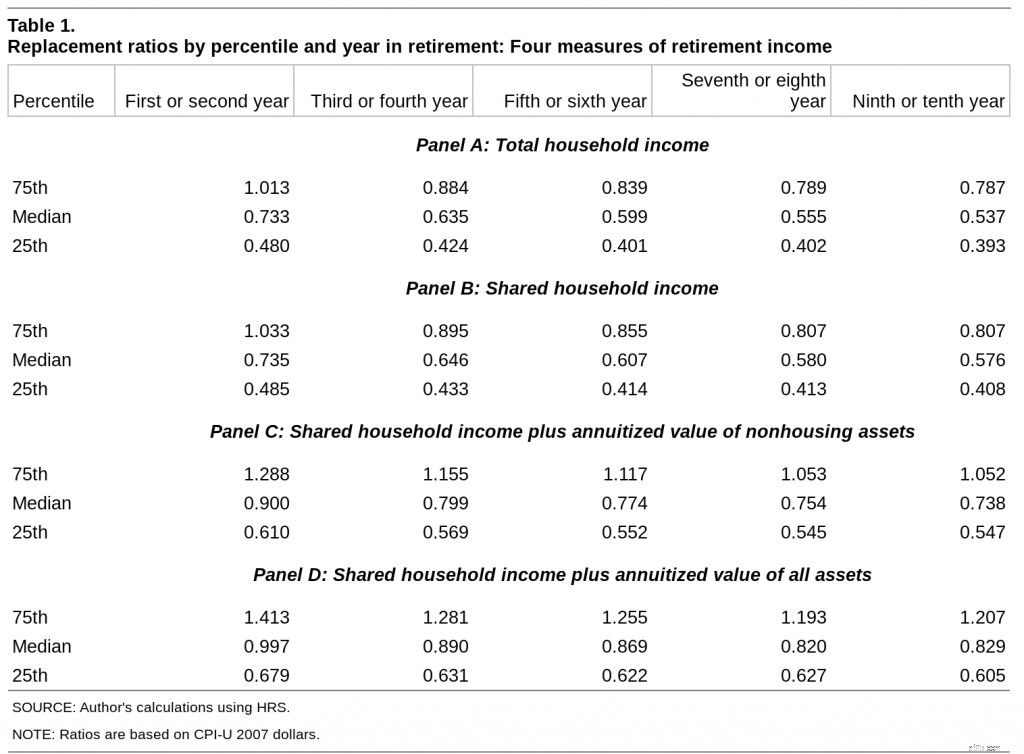

彼のアドバイスは、社会保障局からの研究によって裏付けられています。大不況から4年後に発表された縦断研究で、SSAは、「退職時に金融資産と住宅資産を使用して年金を購入することによる代替比率の影響」が大きいことを発見しました。

パネルAとBは、10年間の独身者と夫婦の退職後の収入比率を示しています。特に、比率は時間の経過とともに減少します。

パネルCとDは、すべての資産を年金に移行することによる退職後の収入比率への影響を示しています。退職後の収入を保証する方法として、住宅資産を含む資産の年金化は大きな効果があります。

このアプローチはすべての人に適しているわけではありませんが、最もリスクを回避するために、壊滅的な将来のシナリオに対するヘッジを提供します。

唯一の定数は変化です。 21世紀が私たちに何かを教えてくれたとしたら、それはあなたが引退するまでに世界は別の場所になるということです。すべての人に役立つ「特効薬」戦略はありません。将来の計画の更新と改訂に注意を払うことは、私たち全員の義務です。

あなたの貯蓄と退職計画は、世界とあなたの状況の変化に適応しなければなりません。新しい退職計画ツールを使用すると、最悪の場合を含む架空のシナリオを実行できます。

最悪のシナリオを実行することの利点は、事態がどのように悪化するかを確認するだけでなく、困難な状況に精神的に備えることもできます。ミシガン大学とウェルズリー大学の心理学者は、論文「ネガティブシンキングのポジティブ心理学」で「防御的悲観主義」の利点について説明しています。最悪のシナリオを実行することで、防御的なペシミストは現在の計画の不安から感情的に予防接種を行います。これにより、単に最良のケースに焦点を合わせた場合よりも良い結果を得ることができます。

NewRetirementPlannerで今すぐシナリオを実行してください。

2020年は、多くのアメリカ人(そして世界中の多くの人々)にとって分水嶺の年になるでしょう。それを知って、今があなたが立っている場所とあなたがなりたい場所に到達する方法を再評価するのに最適な時期です。