ファイナンシャルプランニングは、おそらくあなたの時間をどのように過ごすかについてのあなたのトップ10リストに載っていません。しかし、あなたの財政を手に入れ、安全な将来の引退を計画することはあなたを素晴らしい気分にさせることができます。そして、それは難しいことである必要はありません。

これがあなたの完全な退職計画ガイドです。このシンプルな8ステップの計画は、引退について気分を良くし、ストレスを軽減するのに役立ちます。

簡単にできます。パーソナライズされた財務計画を作成し、あなたが望む生活を送ってください。

今すぐ始めましょう

あなたが途方もなく裕福であるか、ただ通り抜けているかどうかにかかわらず、安全な未来へのあなたの道を発見してください:

以下に、退職後の計画の手順の概要を示します。確かに、頭の中でこれらのことのいくつかを行うことはできますが、計画プロセスを形式化すると、気分が良くなります(そして、科学によれば、より良い結果が得られると言われています)。

月ごとにあなたの財政を管理することは短期的には大丈夫です。ただし、長期的な計画書を維持することは、安全で成功する未来のために重要です。

主なオプションは3つあります:

多くの人がこれを行っていますが、うまくやるのは難しい場合があります。

単純な退職計算機ではうまくいきませんが、洗練された包括的なオンライン退職計画リソースを使用すると、信頼性の高い退職計画を作成するプロセスが容易になります。

オンラインの予算編成アプリと投資ツールは一般的ですが、あなたが探しているのは、包括的な入力セットと詳細なグラフ作成と分析を備えたオンラインの日曜大工プランナーです。

NewRetirement Plannerは、そのような最高のツールと広く見なされています。 Forbes Magazineは、これを「退職後の計画に対する新しいアプローチ」と呼んでいます。富とセキュリティの向上にさらに真剣に取り組むことを選択した場合は、無料バージョンと低コストのサブスクリプションサービス(年間96ドル)もあります。

多くの人々は、アドバイザーにプロセスを案内してもらうことで恩恵を受けます。アドバイザーは通常、状況がどれほど複雑であるか、税務計画や投資アドバイスが必要かどうかに応じて、500ドルから数千ドルの範囲で請求します。

「自分がどこにいたかがわかるまで、自分がどこに向かっているのかを実際に知ることはできません。 」—マヤアンジェロウ

あなたは時間とお金の面であなたが今持っているものを書き留める必要があります。これは、安全な未来を実現するための最初のステップです。これは簡単なステップです。そして、大きなボーナスとして、それはストレスを減らすことが証明されています 自分の将来について気分が良くなり、自信が持てるようになります。

貯蓄額、貯蓄率、退職までの年数など、いくつかのデータポイントを入力するだけで、自分の立場を大まかに把握できます。

ただし、y あなたがもっと多くの詳細を追加するまで、あなたはあなたの退職計画について本当に気分が良くなることはできません。ほとんどの引退計算機は、5または10個の情報を要求します。 NewRetirementのような優れたオンラインプランナーは、100を超えるさまざまな入力フィールド(自分とは別の配偶者の情報、年金、退職後の仕事、個人のアカウントなど)を安全にサポートします。

退職金制度を作成する上で最も重要なことは、将来何を使いたいかを考えることです。

もう引退するのに十分ですか? 100万ドル必要ですか?真実は、あなたが費やす必要がある(または欲しい)金額を理解するまで、あなたは知りません。

ほら、生涯の退職費用がいくらになるかを知るまで、どれだけの貯蓄が必要かを知ることはできません。引退の最初の年に費やしたいものは、後年とは大きく異なることを忘れないでください。

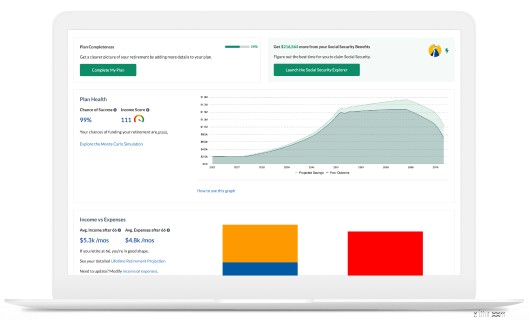

NewRetirement Plannerの最も便利でユニークな側面の1つは、プラットフォームが詳細な将来の予算を作成するのに役立つことです。時間の経過とともにあなたの収入と支出を変化させます。結局のところ、あなたが費やすものは、退職のさまざまな段階で劇的に変化する可能性があります。このプラットフォームでは、必要な経費とは別に必要な経費を追跡することもできます。

NewRetirement Plannerは、必要な(そして必要な)金額をプロットすることで、早期退職に本当に必要な貯蓄額について個別の回答を提供します。

退職後の計画は、完全に普通預金口座と計算に関するものであってはなりません。

あなたがあなたの時間をどのように過ごすかは、退職計画の過小評価された側面です。考えてみてください。あなたはたぶん今すぐ引退するかもしれません—あなたはただ非常に質素に生きるでしょう。早期に引退するという目標を設定し、その目標を達成するために今すぐトレードオフを行う必要があります。または、65歳を過ぎてもうまく働くことを選ぶことができます。

引退、特に「新しい」引退は、あなたがどれだけのお金を持っているかではなく、あなたが何を、いつ、誰とやりたいかということでもあります。

退職後の生活の計画がなければ、多くの退職者は漠然と満たされていない、落ち着きがない、何かをもっと渇望しているが、それが何であるかを知らないことに気づきます。退職の経済的側面に焦点を当てることは重要ですが、退職計画の個人的な側面も同様に重要であり、最終的には退職資産の使用方法を導く可能性があります。

将来に何を求めているかを考えることは、モチベーションを見つけるのに役立ち、必要な種類のトレードオフを行う力になります。

あなたの計画が十分に詳細になったら、あなたはあなたがすべて準備ができているかどうかを本当に厳しく見たいと思うでしょう。あなたの将来は安全ですか?

NewRetirement Plannerを使用すると、これらすべての質問に対する回答を簡単に得ることができます。

たまたま、世界で心配することなく、自動的に至福の引退に転向できる完璧な財政計画を持っている人はほとんどいません。

ただし、残りの手順を実行すると、希望する安全な未来への道を見つける方法がわかります。

より良い経済的決定を下します。時間とお金をうまく活用してください。

今すぐ始めましょう

さて、ここで引退計画を楽しむことができます。

安全な未来を計画することは、数独やビデオゲームをプレイすることと考えてください。目標、興味、リソース(時間とお金)の共通部分を満たす要素の適切な組み合わせを見つける必要があります。

安全な引退を達成するための手段は、単に貯蓄するだけではありません。

NewRetirement Plannerを使用して、希望するリタイアメントに到達するための要素の適切な組み合わせを思い付くまで、可能な限り多くの異なるシナリオを調整します。

だから、あなたの計画は本当に進んでいます。次に、次の5つの質問に答えて、計画に自信を持たせたいと思うでしょう。

知っておくべきことはたくさんあります あなたの経済的安全を予測するために。秘訣は、実際にはわからないこれらのことのいくつかです。 。インフレ(一般、医療費、住宅)と投資収益率について推測する必要があります。

未知数が非常に多いときに自分の将来に自信を持つ方法の1つは、楽観的なシナリオと悲観的なシナリオを作成することです。

多くの計算機とは異なり、NewRetirement Plannerを使用すると、悲観的および楽観的に、これらすべての仮定を自分で設定できます。また、両方の前提条件で経済的安全を保証する退職金制度を用意するよう努めることをお勧めします。

これらの指標を達成していない場合は、より長く働き、退職後の仕事に就き、経費を削減し、ホームエクイティを活用し、社会保障給付を増やし、投資収益率を改善し、節約し、受動的収入を確立するなどを検討することをお勧めします…

>目標を達成するまで、リタイアメントプランナーでこれらすべてのシナリオを試してみてください。

楽観的および悲観的な仮定の両方で安全であることを示唆する計画を確立したら、より詳細な退職後の収入計画の確立に努めることができます。 。

資産をどのように収入に変えますか?

退職後の収入の詳細:生涯富のための18の戦略

今日引退する65歳のカップルの医療費の平均生涯自己負担額は、285,000ドルです。

その金額は、ほとんどの人が退職後の貯蓄で持っているよりも多いです。

医療費が計算されているかどうか、計算されている場合はその方法を必ず理解してください。 NewRetirementリタイアメントプランナーは、平均的なリタイアメント医療費を自動的に組み込み、補足的なメディケアの補償範囲があるかどうかに応じて、それらの費用を微調整します。

自己負担の医療費は驚異的なものになる可能性があります。ただし、退職後の最大の医療費である長期的な介護の必要性については説明しません。

米国保健社会福祉省によると、65歳になる人の約70%は、生涯に何らかの介護を必要としますが、その介護にお金を払う準備ができている人はほとんどいません。

これらの費用に資金を提供するための戦略は次のとおりです。

NewRetirementプランナーを使用すると、これらの戦略をモデル化できます。いくつかの異なるオプションを試して、準備してください。

引退計画のためにこのチェックリストで多くをカバーしていますが、それでも他の落とし穴に備える必要があります—あなたが予想していなかったかもしれない費用。また、「give-yas」(予期しない暴風雨)に備える必要があります。

ここに2つの考慮事項があります:

緊急資金を持っている: 連邦準備制度理事会が発表した調査によると、アメリカの消費者の47%が、何かを借りたり売ったりしないと緊急事態に備えて400ドルを考え出すことはできないと報告しています。それは、財政危機の絶え間ない状態に住んでいる国の半分です。車が故障した場合、家族が助けを必要としている場合、自然災害のストライキ、またはその他の緊急事態が発生した場合に使用できる資金をすぐに利用できるようにする必要があります。

将来の支出について考える: あなたの将来を可能な限り詳細に想像することはあなたが引退のために適切に予算を組むのを助けることができます。

潜在的な落とし穴には、家族の世話をする必要があること、離婚、配偶者の死や病気などがあります。

潜在的な「ギブヤス」には、相続、別荘の売却、将来のダウンサイジング、大学を卒業して一人で外出する子供たちなどが含まれます。

退職後の計画の最終段階の1つは、資産を最大化することです。つまり、成長するか、できるだけ多くのお金を稼ぐことです。

あなたの財政状況に応じて、あなたは非常に異なる資産配分の目標を持っているかもしれません。一部の人々は彼らの資産からの収入から快適に暮らすことができます。他の人は、引退後でも純資産を増やすことができます。そして、さらに他の人々は、目的を達成するために撤退する必要があります。

資産配分戦略が実際に特定の目標を満たしていることを確認する必要があります。投資方針書の作成について学ぶか、ファイナンシャルアドバイザーと協力して、貯蓄を実際に最大化するための位置付けを支援することを検討してください。

Forbesは、NewRetirementを「退職計画への新しいアプローチ」と呼んでいます。

今すぐ始めましょう

平均的なアメリカ人は、連邦、州、地方の総所得税で年間約$10,500を支払います。もちろん、収入レベルによっては、多くの世帯がより多くの支払いをし、何も支払わない人もいます。

1万ドルは、平均予算の約14%という大きな塊です。したがって、考えてみれば、税金は投資収益よりも予算の大きな手段になる可能性があり、経費を削減したり、より大きな給付金のチェックのために社会保障を請求するのを待ったりします。

NewRetirement Plannerは、この費用を削減するための個別の機会を案内します。

不動産を離れるあなたの目標は何ですか?

NewRetirement Plannerを使用すると、不動産の目標を設定でき、目標に対する進捗状況をいつでも更新できます。 NewRetirementで不動産の目標を設定した人々のうち、89%は現在、経済的遺産を残すという目標を達成するために順調に進んでいます。

このシステムでは、適切な不動産計画のために作成および維持する必要のあるすべてのドキュメントのチェックリストも提供されます。

あなたが住んでいる場所—あなたのコミュニティとあなたの周りの壁—はあなたの幸福に大きな影響を与えます。あなたの家はおそらくあなたの唯一の最大の出費であり、あなたが所有している場合、それはあなたの最も価値のある資産です。

したがって、引退のために住宅を最適化することは、最良の引退計画の点でトップに近いランクにあります。

考慮事項は次のとおりです。

この退職計画チェックリストの最終段階は、計画を最新の状態に保ち、状況の変化に基づいて必要な調整を行うことです。

健康、経済、ライフスタイルのいずれかの側面に変化があった場合は、計画全体を評価して更新し、退職後のチェックを行う必要があります。小さな変更は、生涯にわたって大きな影響を与える可能性があります。

状況が変化したときに退職計画を評価することに加えて、四半期ごとの退職チェックインは、経済的な将来を軌道に乗せるための優れた方法です。

結局のところ、経済は前進します。次のことを確認する必要があります:

全体的な退職金プランを文書化しておけば、チェックインはすばやく簡単にできます。そして、不安を感じているときはいつでも専門家の経済的援助を求めてください。

NewRetirementは、自分の両親(十分に貯蓄していない専門家)が引退する方法を理解するのに助けが必要であることを発見した金融およびテクノロジーの専門家によって設立されました。投資以外のことに対処する、信頼できる手頃なリソースはありませんでした。

現在、NewRetirementは、毎月数十万人の人々が詳細なDIYの退職計画を作成し、より裕福で、より安全で、将来についてより自信を持って幸せに感じる方法を見つけるのに役立ちます。