快適な引退への道を進んでいることを知っているときの安心感と達成感に勝るものはありません。しかし、両親が自分の引退の旅で危険なほど遅れていることに気付いたとき、その気持ちはすぐにストレスに溶け込み、罪悪感さえも解消する可能性があります。

「夫と私は引退するのに良い場所にいます」とCerissaH.は私たちに語った。 「しかし、私たちの両親はそうではありません-そしてさまざまな理由で。」セリッサの両親はフルタイムのミニストリーでキャリアを積み、大きな収入を得たことはありませんでした。一方、彼女の義理はいくつかの賃貸物件のおかげで借金に溺れています。

「私たちは彼らの生活の質、介護保険の欠如、そして借金について心配しています」と彼女は言いました。 「私たちはおそらく成人の扶養家族と借金を相続するであろう生活にどのように備えますか?両親に彼らの経済的将来への希望を維持するようにどのように奨励しますか?そして私たちはどのように彼らの借金について私の義理の人に敬意を表して話しますか?」

それほど慰めにはならないかもしれませんが、準備の整っていない退職者の多くの子供たちが同じ質問に対する答えを探しています。従業員福利厚生研究所(EBRI)は最近、退職に関するレポートを公開し、彼らの調査では次のことがわかりました。

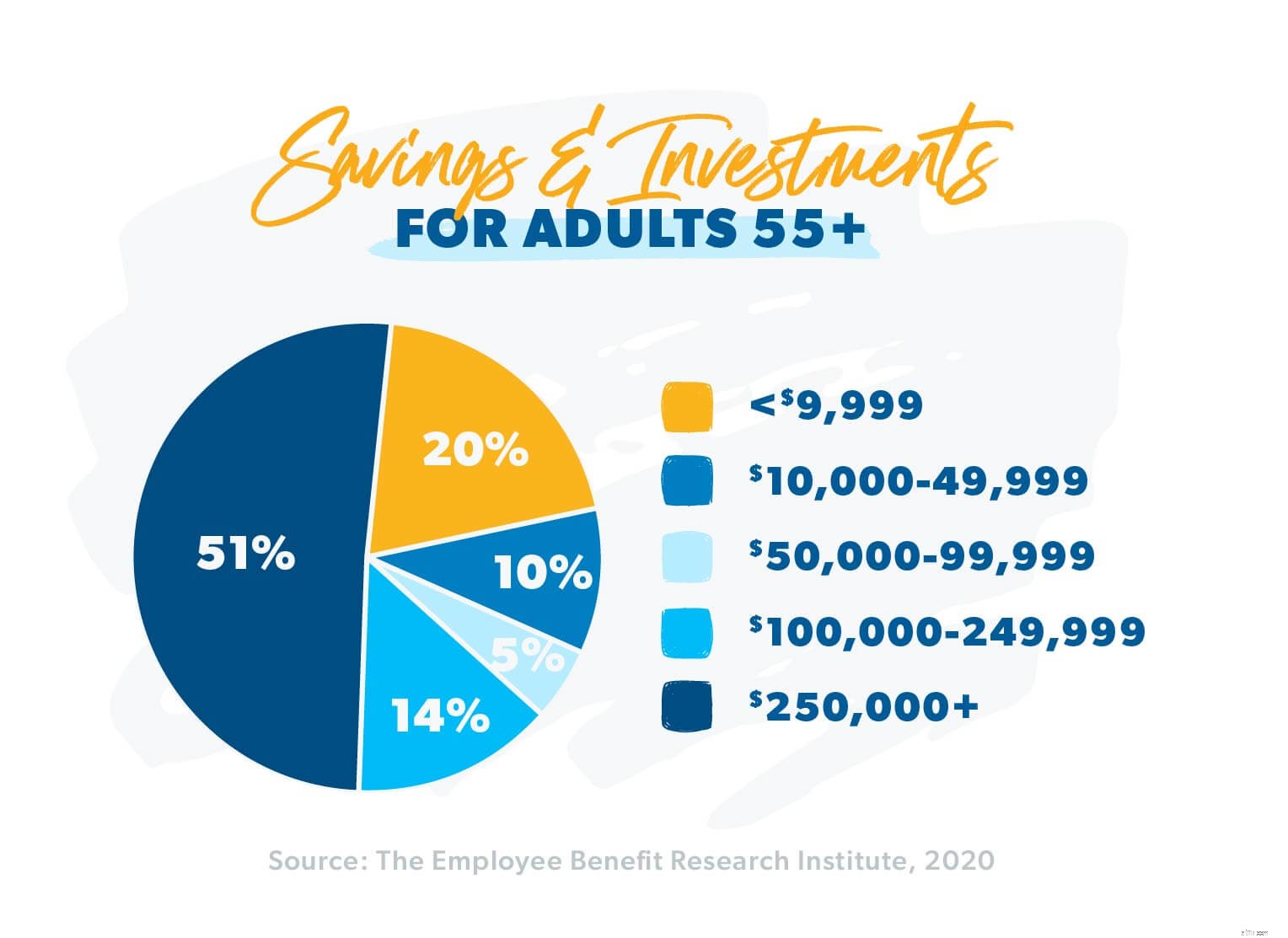

65歳以上の成人の多くは、引退時に頼る資産も限られており、高齢者の夫婦の21%、独身者の45%が、世帯収入の90%以上を社会保障に依存しています。 6

投資の専門家であるゲーリー・ショウは、これらすべてが退職者とその子供たちの両方にとって困難な見通しにつながると述べました。

「私たちが発見したのは、両親が実際に社会保障で生活できないことを計画していなかったということだと思います」と彼は言いました。 「彼らは自分たちの費用、特に医療費がこれほど高くなることに気づいていませんでした。あるいは、計画どおりに家が返済されなかったので、家の支払いをしなければなりません。 。"

ジェシカG.の母親は60歳近くで、退職後の貯蓄はほとんどありません。他の多くの先輩と同じように、彼女はできる限り働き続ける以外に選択肢はないと考えています。彼女は社会保障を利用して収入のギャップを埋めます。

Katy C.は関係することができます!彼女の義母は、自分が引退することはありません。同僚が「冷たくて死んだ手をキーボードからこじ開ける」必要があると冗談を言うことがよくあります。

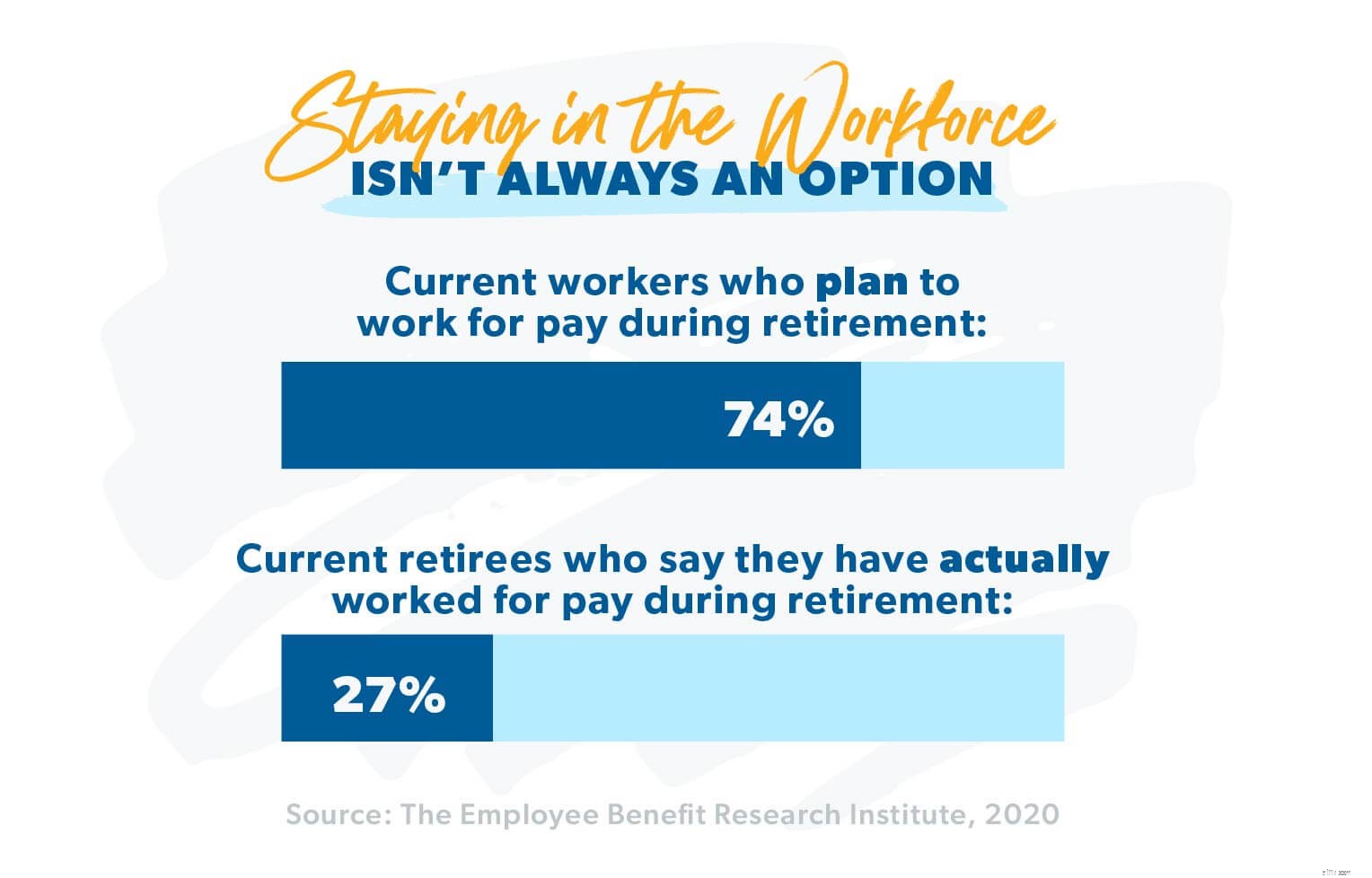

EBRIによると、ケイティの義母は一人ではありません。アメリカ人の74%近くが、定年を過ぎても働き続けることを計画しています。 7

退職後の貯蓄の危機は、私たちがこれから何年も直面する問題ではありません。すでにここにあります。 Pew Researchによると、1万人のベビーブーム世代が毎日65歳、つまり伝統的な定年に達しています。 8 しかし、そのうちのほぼ半数、49%は、退職のために10,000ドル未満しか節約できていません。 9 それは大丈夫ではありません!

あなたとあなたの両親が将来直面しなければならないかもしれないことは、圧倒的に思えるかもしれません。しかし、希望をあきらめないでください。両親の尊厳とあなた自身の退職計画をそのままにして、この困難な時期を乗り切ることは可能です。

最初のステップは、何を扱っているのかを明確に把握することです。しかし、関係者全員に厳しいことをせずに、どのようにして両親に経済状況について話しますか?

「親がすべての詳細を子供と共有しないことがあります」とGaryShawは説明しました。 「彼らは彼らにそれが本当にどれほど悪いかを知られたくない。親として、あなたはあなたの子供にあなたを尊敬してもらいたい。あなたはあなたがお金を適切に管理しなかったのであなたの子供があなたのことをあまり考えてほしくない。」

ジェイコブH.の両親は今それと格闘しています。彼らは50代半ばから後半にいて、もうできなくなるまで働くしかないのだと信じています。彼らは借金を抱えており、給料を支払うために給料を支払っています。

「私は彼らが予算と借金の雪だるまをするのを手伝おうとしました」とジェイコブは説明しました。 「しかし、彼らは彼らのお金について非常にプライベートであり、穴がどれほど深いかを私に見られたくありません。私が彼らを助けたいと彼らに見せる方法がわかりません。彼らの将来のためだけでなく、私自身のためにも、私の心の安らぎ、そして私の家族。」

両親を守勢に置くことを避けるためのゲイリーの提案は、会話のトーンを変えることです。両親が間違っていることに焦点を当てるのではなく、子供たちができなくなったときにお金をどのように処理してほしいかを尋ねることから始めます。

話し合いを始めるために、ゲイリーのチームは「家族の愛の手紙」と呼ばれるツールを砕氷船として使用しています。 「家族のラブレター」(両親から子供へのラブレター)は、両親の一方または両方がいなくなったときに物事を簡単にするために設計された文書です。これは、すべての重要な財務情報と医療情報を1か所(手紙)にまとめたものです。

ラブレターをガイドとして使用すると、親と子が基本をカバーし、問題を深く掘り下げて、可能な限り最良の解決策を見つけるために協力することができます。

コミュニケーションの線が開いていても、物事は必ずしもスムーズに進むとは限りません。彼らの本当の引退状況が明らかになると、あなたのお母さんとお父さんは非常に傷つきやすくなり、変化に抵抗したくなるかもしれません。あなたは彼らが変化する必要性を理解するのを助ける必要があるかもしれません。

リズA.はそれがどのようなものか知っています。彼女の母親は深刻な経済的問題に直面しています。彼女はかなりのお金を稼いでいますが、借金を抱えており、請求書を支払うためにリズと彼女の妹から借りなければならないことがよくあります。 「彼女は自分の財政について誰にも耳を貸さないでしょう」とリズは言います。 「彼女は感情的になり、非常に防御的になります。」

そのような場合、Garyは、バックアップとしてサードパーティを導入すると役立つ可能性があると述べています。

「私は1人の引退したカップルと厳しい話をしなければなりませんでした」とゲイリーは私たちに言いました。 「子供たちはお母さんがお金をかけすぎていると思っていましたが、お母さんに言う方法がわからなかったので、私に言ってもらいました。」

子供たちは正しかった。彼らのお母さんの支出は、彼女と彼女の夫を3年足らずで貯蓄を使い果たす危険にさらしていました。ゲイリーは真実をシュガーコートしませんでした。彼はリズのお母さんに何か 変更する必要があります。彼女は今までどおりに支出を続け、想像していたよりもはるかに早くお金がなくなるか、支出が遅くなり、さらに5年または6年もかかる可能性があります。少しのしつけは彼女が長い道のりを行くのを助けるかもしれません!

「彼女は最初は少し防御的になりましたが、それを沈めた後、彼女は最終的に彼女がそんなに多くを使うのをやめる必要があることに同意しました」と彼は言いました。 「それは難しい会話でしたが、投資の専門家に尋ねるのは公正なことです。私たちはあなたと一緒に人生を歩むためにここにいます。これは人生の本当の部分です。」

介入して両親がやりくりするのを手伝うのはあなたの義務だと感じるかもしれません。あなたは一人じゃない。ジェシカK.も同じ懸念を表明しました。「両親が定年に達した後、両親を養わなければならないのは非常に怖いです。正直なところ、自分の将来のために両親をどのように支援するのかわかりません。 。"

同様のボートに乗っているジェシカや他の人たちへのゲイリーのアドバイスは?それは難しいかもしれませんが、あなたは最初にあなた自身の退職計画に集中しなければなりません。次に、できる限り、できる限りの支援を提供します。

「何人かの子供は他の子供よりそれについて罪悪感を感じるだろう」とゲイリーは言った。 「しかし、それは、デイブが、子供の大学のために何かを保存する前に、退職のために15%を投資する必要があると言ったときと同じです。 経済的健全性は彼らを作るものです 経済的に健全であるため、これに焦点を当てる必要があります。」

ゲイリーは、クライアントとのこの闘争を何度も見てきました。 「あるケースでは、引退した夫婦の娘は両親を助ける義務があると感じた」と彼は説明した。 「彼女と彼女の夫は本当に良い収入があり、ベイビーステップで素晴らしい成績を収めていました。実際、彼らは自分の家を早く返済するのに良い軌道に乗っていました。」

ゲイリーは夫婦に彼らの退職計画に固執するように勧め、彼らが目的を達成するのを助けるために彼らに少量のお金を与えることによって彼女の両親を助けるように妻に忠告しました。その後、追加のお金が利用可能になると、彼女は金額を増やすことができました。

「数年後、彼らは自分の家を完済し、それによって毎月より多くの現金が解放された」とゲイリー氏は語った。 「彼女は定期的に両親に与えるお金を増やすことができました。」

ゲイリーのクライアントは、自分の経済的健康に気を配ることで、最終的にもっとできるようになりました。 彼女と彼女の夫が彼らの家を早く返済するという彼らの目標を犠牲にしたならば彼女ができたであろうよりも彼女の両親を助けるために。

家を早く返済し、退職のために貯金し、愛する人を助けることができるようになります。これらはすべて、あなたに起こり得ます。 。

堅実な財政基盤に足を踏み入れ、妻の両親を助けるために利用できるより多くのお金があるので、ゲイリーは、夫婦が、ナーシングホーム、在宅、または介護支援。

「とにかくそれらの費用を負担するのは後で彼らにかかるだろう」とゲイリーは推論した。

ゲイリーのもう1人のクライアントであるSandyL.は、介護保険に加入していない両親の経済的挫折を経験しました。彼女の母親は2年前に衰弱性脳卒中を患い、現在は介助生活施設に住んでおり、必要なレベルのケアを受けることができます。

サンディの両親は堅実な退職基金を設立しましたが、母親の世話のために現在支払っているレートで、あと12〜18か月しか続かないでしょう。

サンディや彼女のような他の人へのゲイリーのアドバイスは、両親の介護保険はあなたの両親と同じくらいあなたの将来への投資であるということです。 「これは基本的に、ナーシングホームでママとパパの世話をするために自分の退職後の貯蓄を使い果たすのを防ぐための資産計画ツールです」と彼は説明しました。 「これが絶対に必要ないものであることを願っていますが、LTCに月額300ドルを支払う方が、今後10〜15年間の在宅介護に年間60,000ドルを費やすよりも良いでしょう。」

「あなたが計画したとしても、お金がなくなったときに何が起こるかを直接見ています」とサンディは言いました。 「夫と私は現在、投資の専門家と協力して方向性を示しています。退職のために定期的に貯蓄を始めたのはありがたいことです。」

親の経済的課題が家族全員の祝福となることもあります。シングルマザーとして、KrystleM.の母親は巣の卵の多くを作ることができませんでした。しかし、Krystle、彼女の夫と2人の子供がペンシルベニアからサウスカロライナに引っ越したとき、彼らは彼女のお母さんを彼らと一緒に来るように誘いました。

「私たちは幸運にも彼女を連れて行ってくれました」とKrystleは私たちに語った。 「彼女は私たちの子供たちを見て、家の周りを手伝っています。基本的に、私たちが引っ越したときに彼女は引退することができました、そしてそれは彼女から大きな負担を取り除きました。」

ロリW.と彼女の夫は決して大きな収入を持っていませんでしたが、彼らは無借金でした。これにより、両親に必要なものを提供し、自分の退職後の貯蓄を軌道に乗せる柔軟性が得られました。

健康上の問題でロリのお母さんとお父さんが一人で暮らすことができなくなったとき、ロリは自分で年老いた両親の世話をすることにしました。 「過去3年半の間、私たちは1日3回の食事を作り、24時間電話に出ていました」と彼女は私たちに話しました。 「私たちは最善を尽くしました、そして彼らが両方とも亡くなった今、私たちは私の両親のために正しいことをしたことを知って平和を持っています。」

結局のところ、引退時に両親をサポートすることを簡単にする魔法の解決策はありません。しかし、多くのコミュニケーションとチームワーク、あなた自身の退職計画に固執するというコミットメント、そして投資専門家との関係により、あなたとあなたの両親はこの困難な時期に銀の裏地を見つけることができます-そしておそらくこれを評価する方法を発見することさえできますあなたの関係の新しい章。

あなたは資格のある投資プロを探していますか?クライアントファーストの考え方で、SmartVestorProのネットワークはあなたが長期的に考えるのを助けることができます。彼らはあなたがあなたの退職目標を達成するためにあなたを教育し、力を与えることができます、そしてあなたはあなたのSmartVestorProがあなたと同じくらいあなたの経済的未来を気にかけているので安心できます!

今すぐSmartVestorProを見つけてください!