それに直面しましょう:将来のために十分な資金を確保することは、長くて難しいスローグです。特に、キャリアの初期から中期で、カバーするために多くの競合する財務項目を持っている若い家族のために。幼い子供を育てること、住宅ローンや家賃を払うこと、そして日常生活に伴う無数の他のアイテムの間で、すべてがどのように一緒になるかを見るのはストレスがたまり、難しいかもしれません。家、子供たちの教育基金、そして大きな目標である退職など、将来の目標のために貯蓄することは言うまでもありません。

真実は、私たちはこれらの圧力が高まり続ける時代にいるということです。教育費は月に向かっているようです。そして、退職年金を支払う雇用主の概念は、何十年もの間減少してきました。負担は従業員に移り、自分の退職金をまかなうようになりました。

このボートに乗っている場合は、役立つ可能性のあるこれらの戦略を検討してください。退職のための貯蓄から始めましょう。

退職と教育のための貯蓄と今日私たちが知っていることとのバランスをとるという問題に取り組みましょう。子供の教育とは異なり、あなたの退職金はローンで賄うことはできません。退職のための貯蓄についてあなたがコントロールできることは、あなたの人生の早い段階から始めて、長期にわたって何かを片付けることに規律を保つことです。私はキャリアを始めたばかりの人によくアドバイスします。最初の10年間の貯蓄は、一般的に物事が十分に速く成長しているようには感じられないことを理解することが重要です。その期間に基本的に行っているのは、基盤を構築することです。将来的には、より速い速度で複合し始めるはずの意味のある金額です。

財団に多額の資金があるほど、投資収益率がわずかに増加しても、より多くの資金を生み出すことができます。このように考えてください。1,000ドルで10%を稼ぐと、100ドルの投資収益が得られます。結局のところ、100ドルは引退後も長くは続かないかもしれません。ただし、$ 100,000までの貯蓄残高を構築し、10%の収益を得ることができる場合、それは$ 10,000になります。今度はそれを時間の経過とともに複製し始め、最終的にそれらの収益はあなたの年間寄付よりも高い割合で複合し始めます。

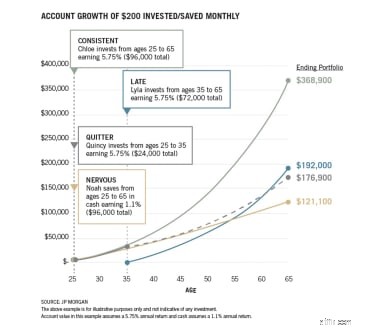

次の図は、複利計算がどのように機能するかを示す良い例です。 「一貫性」を比較します 「 Late」の例 結果。早期に開始するこれらの10年間は、複利の点で非常に有利です。

一貫性のある間のギャップ および Late 強力なメッセージを伝えます。キャリアの初期の年を利用して、基盤を構築するためにお金を片付け始めます。 余裕のある金額を決定し、計画を開始してそれを守ります。給与が上がるにつれて、寄付を増やすことができるかどうかを判断するために再評価する必要があります。

現代の研究では、退職後の給与に取って代わるのに十分な貯蓄を得るために、毎年収入の15%を貯蓄する必要があることが示されています。これは高いハードルですが、早い段階から始めて、時間をかけて目標に到達することが重要です。

この貯蓄と投資のビジネスは、ゆっくりとした長期的なプロセスです。しかし、お金を引き出す必要が生じる前にお金を増やす時間がなくなるまで、人生の後半まで待つよりもはるかに効果的です。

上で述べたように、引退はあなたが資金を調達したり、資金を調達するためにお金を借りたりできるものではありません。私の経験から、あなたの子供の大学のために貯蓄よりも引退を優先すべきだと私は信じています。その将来の費用を無視するべきだと言っているのではありませんが、仕事ができなくなったり、仕事をしないことを選択したりするときに、あなたをサポートするために巣の卵を作る前にそれを優先しないでください。最終的には、教育を完全に節約し、生活費のすべてを賄う手段がない場合、教育に資金を提供することができます。 引退のためにお金を片付けなさい。

現在、大学を卒業する若い成人に負担をかける大規模な学生ローンが見られますが、この傾向はこれ以上改善されていないようです。特に過去20年間で、授業がどのように彼らのやり方を膨らませることができるのか疑問に思います。最終的に何かを与える必要がありますが、将来の計画を立てる際にこれに頼らないでください!

引退の場合と同様に、早期に頻繁に何かを脇に置いて教育のために貯蓄を始めることができれば、基礎を築いた後に利益が得られる可能性があります。時間がかかり、マラソンです。目標は、収入から節約できる金額を決定し、より多くの部分を退職後の貯蓄に充てることに焦点を当て、 それを行うことです。 一部を教育に割り当てます。ボーナスやギフトを利用して、教育に役立てることもできます。

私は、退職と教育の両方のために貯蓄することはほとんど不可能に思えるかもしれないことを認識しています。ほとんどの家族はこれと同じ問題に直面しています。ただし、キャリアの早い段階でそれについて何かを始めることで、確固たる基盤を築くことができます。これにより、最終的にはより大きな複利がもたらされ、今後数十年で大幅に経済的な安全が確保されます。