仕事で忙しい一週間を過ごした後、早く引退したいと思ったことはありませんか?私たちはそこに行ってきました。

J-O-Bで週に40時間以上過ごすと、自分の人生は決して自分のものではないように感じるのは簡単です。ただし、65歳に達するまで待つ必要はありません。

それで、あなたは早く引退することができますか?少しの努力と犠牲を払えば、ビーチに引退するというあなたの夢はあなたの手の届くところにあるかもしれません。今すぐ始めてください、そして、あなたがそれを知る前に、あなたは岸辺に座っているかもしれません!

最近では、引退はさまざまな形や形をとることができます。待望の余暇の生活が65歳の時計仕掛けのように始まる人もいれば、退職を目的主導の追求のために企業のトレッドミルを放棄するチャンスと見なす人もいます。

早期退職があなたのために働くことができる3つの異なる方法を見てみましょう。

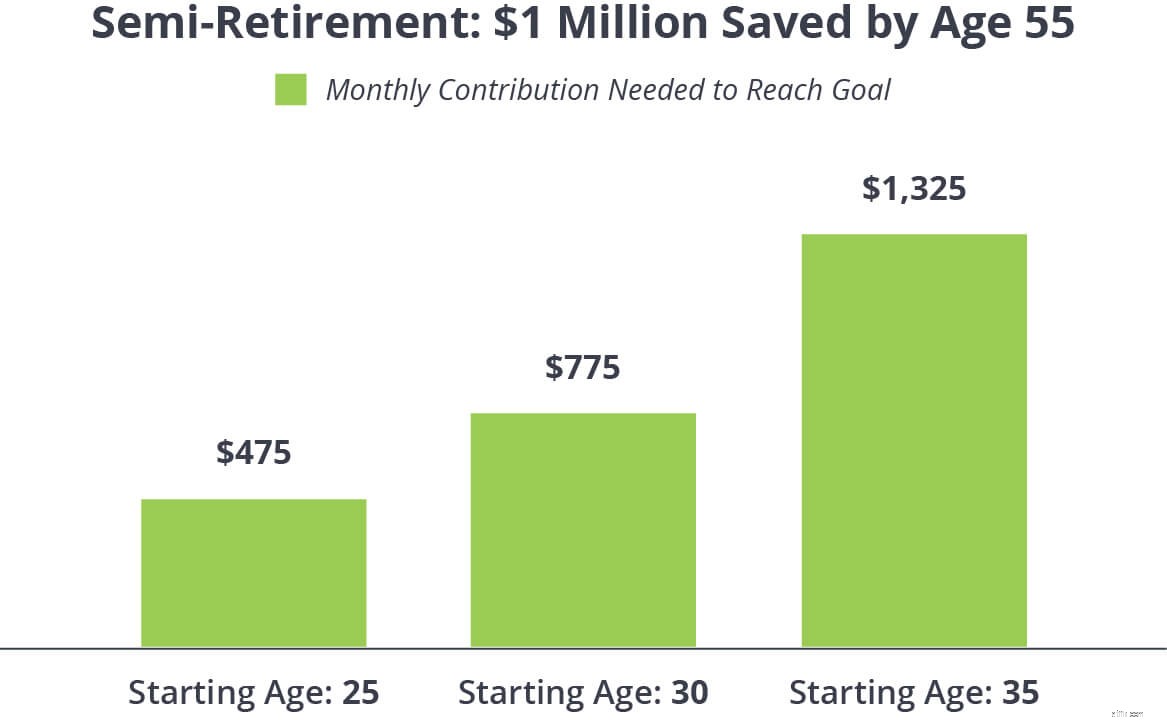

あなたが一生懸命働いて計画しているなら そうです、経済的なピンチを感じることなく、本当に好きな仕事をする自由を手に入れることができます!それを半引退、つまり早期に引退し、あなたの条件で生活するチャンスと考えてください。次のようになります。

あなたは毎日新鮮なインクの匂いに囲まれた本屋でアルバイトをしています。

あなたはいつも欲しかったコーヒーショップを開きましたが、行動に移す時間がありませんでした。

あなたはその使命に情熱を注いでいるので、それはより少ない賃金を意味しますが、あなたはあなたの好きな非営利団体で仕事をします。

目標は、あなたの退職基金に浸ることなく、生活費をカバーするのに十分な収入を得ることです。そうすれば、富を築き続け、早期の撤退ペナルティを回避することができます。

ギアをシフトし、グラインドを捨て、10年早くあなたの情熱に従うのに何が必要かを見てみましょう。

100万ドルを選んだのは、それがあなたの目標を設定するための素晴らしくて光沢のあるマイルストーンだからです。しかし、これを入手してください。それまで巣の卵から手を離すと、65に達するまでに、そのクールな百万ドルは250万ドル以上に成長する可能性があります。そしてそれは、55歳以降に退職基金に1ペニーを追加しない場合です。投資を続けた場合に見られる成長を想像してみてください!

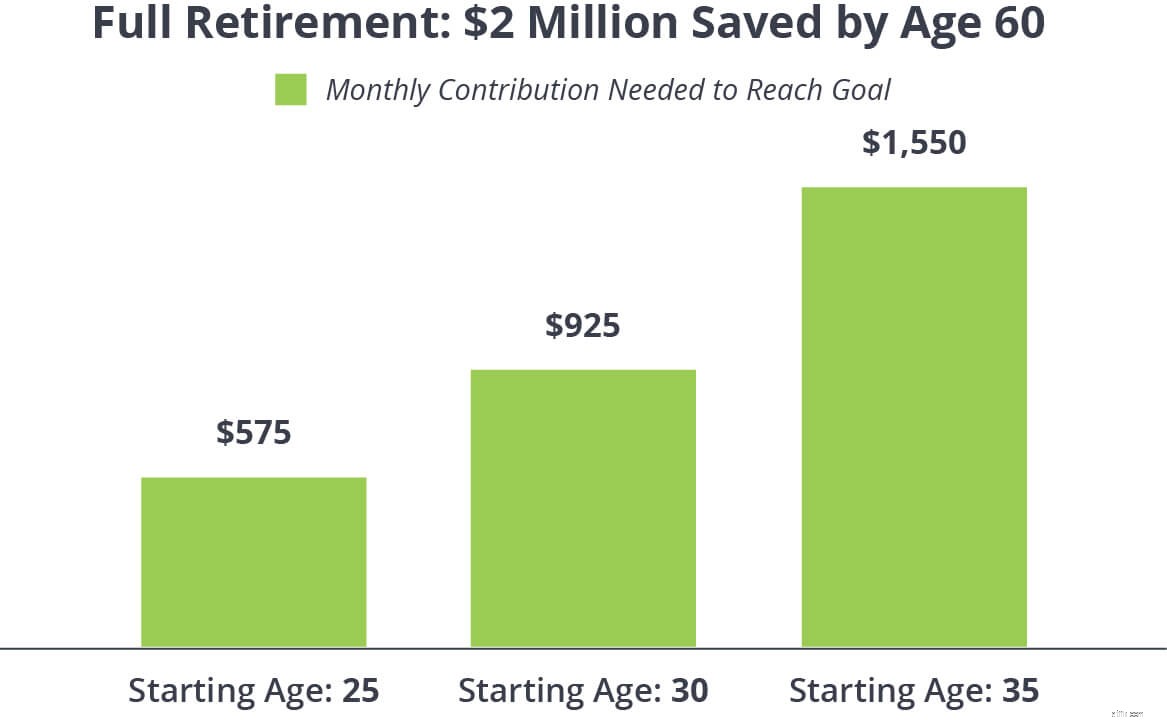

あなたはお金のために一生懸命働き、あなたがまだあなたの大きな人生の夢を追いかけるエネルギーを持っている間にあなたの退職貯蓄を楽しむようになるという考えを愛しています。では、60歳で労働力から抜け出し、良い生活を送るには何が必要でしょうか?

5年前に退職基金に加入する予定なので、貯蓄額を200万ドルに引き上げました。このシナリオでは、フルスピードでの引退のために保存するためにさらに5年の猶予があります。したがって、100万ドルから200万ドルになるのに、それほど1か月もかかりません。

しかし、もしあなたがただグラインドにうんざりしていて、できるだけ早く労働力から抜け出したいのならどうでしょうか? 55歳になると辞めるという目標を設定したかもしれません。仕事を永久に辞める前に、59歳半より前に退職金口座から引き出されたお金が10%の税金で打撃を受ける可能性があることに注意してください。ペナルティ。そして、それはすでに控除されている可能性のある所得税に加えてです。

したがって、55歳になったときに完全に引退したい場合は、4年半のブリッジ期間があります。 考える— それはあなたが引退したい時からあなたがペナルティなしであなたの引退口座からお金を引き出すことができる時までの時間です!

あなたはあなたが引退したい年齢と591/2歳の間の「ギャップを埋める」ためにあなたの引退口座の外で十分なお金を節約することによってその問題を解決することができます。そのため、これをブリッジアカウントと呼びます!

これらのブリッジ年をカバーするために、課税対象の投資口座(仲介口座など)内で成長株ミューチュアルファンドに投資することをお勧めします。課税対象の投資口座は、401(k)やRoth IRAの税制上のメリットを提供しませんが、サムおじさんに税金や罰金を支払うことなく、いつでも理由を問わずお金を引き出すことができます。ただし、課税対象のアカウントで稼いだお金に対してキャピタルゲイン税を支払う必要があることに注意してください。

早期の引退を検討している場合、または早期退職を支援するためにブリッジアカウントを開設することを検討している場合は、投資専門家に相談して、税金と罰金がどのように適用されるかを確認してください。プロはまた、計画よりも早くあなたの退職金口座に浸ることがあなたの全体的な成長の可能性にどのように影響するかをあなたに示すことができます。

ほとんどの人は、早期に引退することで多くの特典がもたらされることに同意するでしょう。人生でもう少し休息とリラックスをしたくない人はいますか?

しかし、大きなお祝いのためにパーティーの記念品を注文する前に、考慮すべき最後の考慮事項が1つあります。それは、大きなものになる可能性があります。数年早くガスから足を離して、いくらのお金をあきらめていますか?

上記の完全な引退の例に戻り、25歳から毎年月額575ドルを投資するとします。引退がうまくいく2つの方法は次のとおりです。

60歳で完全に引退すると、200万ドルの巣の卵に座ることができます。

さらに5年間働き続け、投資を続ければ、65歳で300万ドル以上で引退することができます。

早期に引退することは100万ドル以上の価値がありますか?それはあなただけが答えることができる質問です。しかし、あなたが正しく計画しているなら、その選択はあなたのです 作る。それは、引退がどうあるべきか、つまり選択肢を与える経済的安全性ではないでしょうか?

自分の仕事が大好きで、さらに10年、15年、または20年働き続けたい場合は、したい に、持っているからではない に。あなたが人生の後半についてより大きな計画を持っているなら、あなたはそれらを追求し、その大きな動きをするために財政的に安全であると感じることができます。

これらの例が予算内で機能しない場合、またはさらに節約できる場合は、問題ありません。家計収入の15%を退職のために投資することは、常に経験則であることを忘れないでください。最初に緊急資金に3〜6か月の費用をかけて、借金がないことを確認してください。

もちろん、それがあなたをあなたの目標に導く唯一のステップではありません。早期に引退できるように貯蓄を増やす方法は次のとおりです。

あなたの将来の早期引退はありますか?引退の目標を達成するためにできる限りのことをしていますか?経験豊富な投資家であろうと、始めたばかりであろうと、すべてを自分で理解する必要はありません。今すぐSmartVestorProに接続して、あなたにぴったりの早期引退への道を歩んでください。