社会保障の将来は控えめに言っても予測できません。

実際、ピュー研究所は、ほとんどの労働者が社会保障が退職後の収入源として大いに役立つことを疑っていると報告しています。 1 一方、福利厚生を期待している団塊の世代の中には、完全定年が67歳に上昇し、いつ、どのようにキャリアを終了するかを再考することを余儀なくされている人もいます。 2

キャリアを始めたばかりの場合でも、最後に時間を計る準備をしている場合でも、社会保障の仕組みを明確に理解して、将来の驚きを避けてください。

社会保障に関する7つの一般的な質問について説明します。

アメリカ人労働者は彼らの収入に社会保障税を支払います。これは、あなたが稼いだものに基づいた自動控除です。あなたが稼ぐほど、あなたはアンクルサムに借りがあります。ただし、高所得者には課税上限があります。 2020年の上限は、137,700ドルです。 3 つまり、自営業者ではなく、150,000ドルを稼いだ場合、最大137,700ドルの賃金に対してのみ課税されます。

今年の社会保障税率は12.4%です。あなたが他の誰かのために働いている場合、あなたとあなたの雇用主はそれぞれ6.2%を支払うことで税金を分割します。自営業の場合は、全体の12.4%を占めます。 4

あなたが支払う税金は、あなた自身の個人的な社会保障普通預金口座に隠されていません。代わりに、社会保障局はお金をプールし、現在の受益者をカバーするためにそれを使用します。簡単に言えば、社会保障税1ドルの85セントは、現在の退職者、生き残った配偶者、および亡くなった労働者の扶養家族に給付金を支払う信託基金に支払われます。 5 残りの15セントは、資格のあるアメリカ人に障害者手当を支払う信託基金に送られます。 6

社会保障は、65歳以上の退職した労働者に収入を提供するために1935年に作成されました。現在、約1億7800万人の労働者が社会保障税を支払い、2019年には6900万人のアメリカ人が社会保障給付を受け取りました。 7、8 社会保障給付を受けるのは誰ですか?

社会保障局は、退職後の給付を受けている高齢者のうち、夫婦の5人に1人(21%)と独身者のほぼ半数(45%)が収入の90%以上を社会保障に依存していると報告しています。 9

しかし、社会保障は、引退したアメリカ人の唯一の収入源になることを意図したものではありませんでした。サプリメントとして設計されました。

頼りにしないでください。または、すべてを当てにしないでください それの。契約は次のとおりです。社会保障は2035年まで完全に資金提供されます。その後は、予定されている給付の約79%に資金を提供するのに十分な資金があります。 10 これは、改革がなければ、多くのアメリカ人が退職後の社会保障の恩恵を十分に享受できない可能性があることを意味します。

社会保障局によると、現在2.8人の労働者が1人の受益者をカバーするための費用を分担しています。 2035年までに、その比率は受益者1人あたり2.3人の労働者に変わります。 11 いくつかの要因がその変化に寄与しており、主な要因は、今後10年間に引退するベビーブーム世代の数です。 65歳以上のアメリカ人の数は2035年までに5600万人から7800万人に増加すると推定されており、現在設計されているシステムに負担がかかります。 12

これは落胆しているように聞こえますが、社会保障が今後数十年にわたってどのように揺らいでいくかを予測することはできません。社会保障局は、利益が完全になくなる可能性は低いと述べています。したがって、2035年までは、通常どおりのビジネスです。

社会保障が退職時に全額または一部の資金で賄われているかどうかにかかわらず、快適な退職を享受するには他の収入手段が必要になることに注意してください。たとえば、2020年の退職後の社会保障給与の平均は月額1,543ドルです。 13 これは、2人世帯の全国的な貧困レベルを超えて生活するのにかろうじて十分です。 14

そのため、会社の401(k)プランまたはRoth IRAを通じて、収入の一部を成長株投資信託に投資することにより、独自の退職貯蓄を構築することが重要です。ここで資格のある投資専門家が登場します。彼らは、個人の退職後の状況に合った計画と戦略を作成するのに役立ちます。

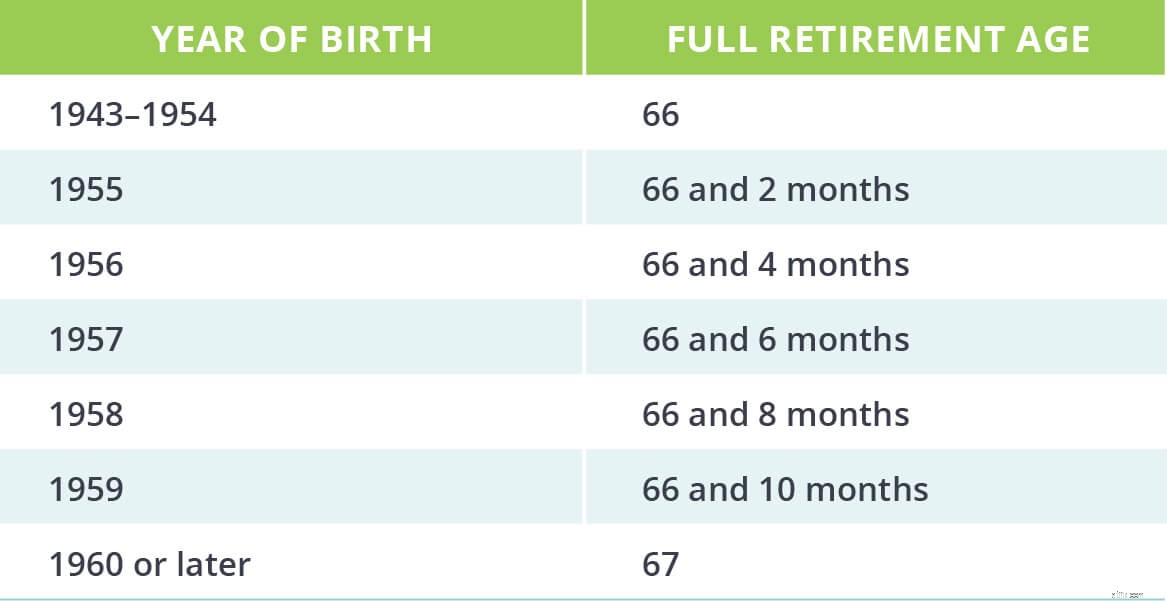

社会保障局によると、完全定年とは、人が完全または減額されていない退職給付の対象となる年齢です。 1960年以降に生まれた人々の現在の完全定年は67歳です。 15

67歳まで働きますか?どうやら、一部のアメリカ人はそれで大丈夫です。最近の調査によると、労働者の3分の2近くが65歳を超えて働くことを期待しています。 16 長く働くことは賢明な目標ですが、それはすべての人にとって現実的ではないかもしれません。国立老化研究所の報告によると、快適に引退するのに十分なお金があるという理由よりも、健康状態が悪いために仕事をやめる人の方が多いことがわかりました。 17

予期しない人生の変化は、より長く働くというあなたの善意を損なう可能性があるので、その本当の可能性に備えて事前に準備してください。

あなたの完全な定年を計算することから始めます。その番号は、いつ社会保障給付を申請できるかを教えてくれます。また、401(k)とRothIRAの戦略を計画する際に協力する日付も示されます。

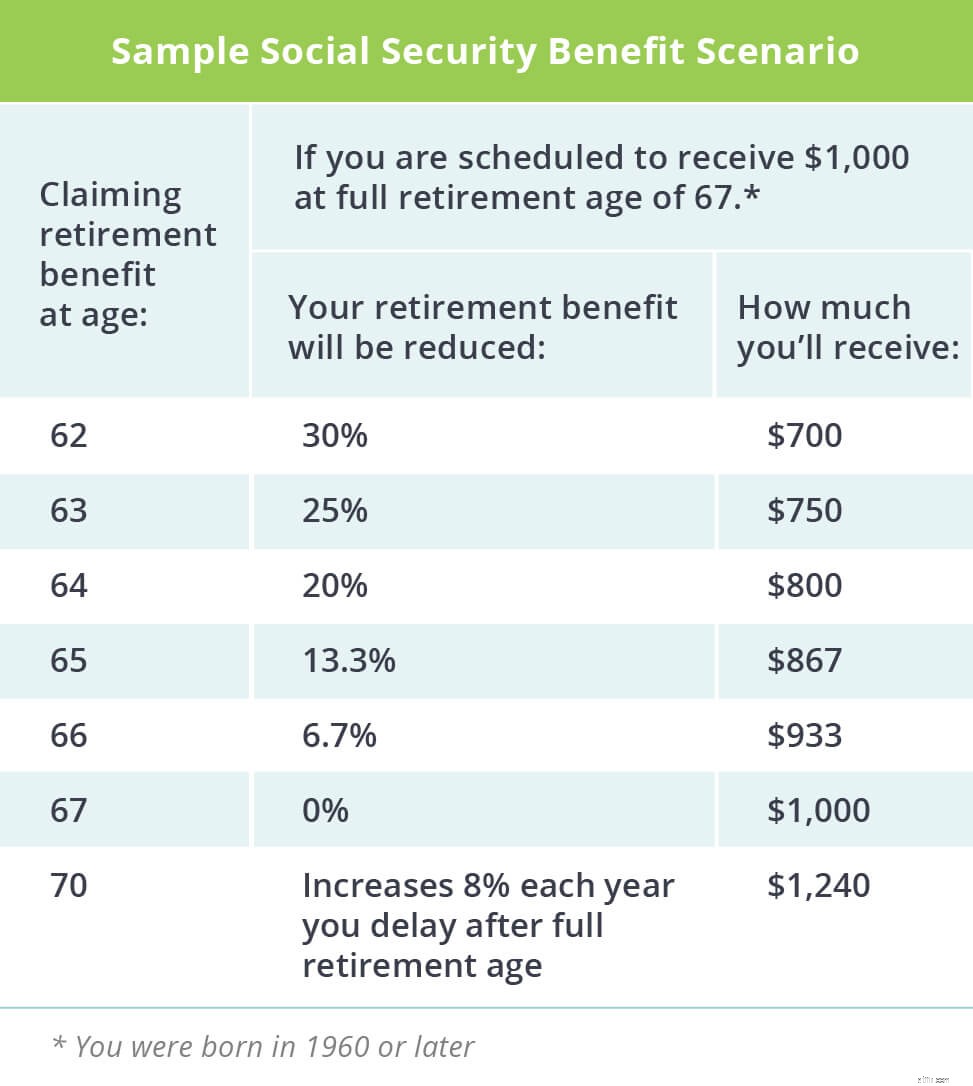

それは良い質問です。そして、答えは人によって異なります。早ければ62歳、遅くとも70歳までに退職金を請求できます。完全な定年になる前に給付金を請求すると、受け取る期間が長くなることを反映して、月額が減額されます。ただし、請求を遅らせると、受け取る期間が短くなることを補うために、利益が増加します。

このように見てください。あなたの完全な定年が67歳で、月額1,000ドルの給付を受けるとしましょう。 62歳で社会保障を請求し始めると、給付額は700ドルになります。 18 しかし、70歳まで給付金を請求するのを待つと、月額1,240ドルに増加します。 19

さらに良い方法:十分な貯蓄があり、生活費に社会保障給付が必要ない場合は、早期に社会保障を請求することを検討し、SmartVestorProと協力してすべてのペニーを投資してください。 62歳から77歳まで月に700ドルを投資すると、さらに318,000ドル節約できる可能性があります。

それはあなたの家族が受け継ぐことができるお金です—そしてそれはあなたの配偶者が受け取るであろう社会保障の生存者の利益を吹き飛ばします。繰り返しになりますが、このシナリオは、確実な退職貯蓄を持っている人々のためのものです。退職時に生活費として社会保障が必要な場合は、さらに数年働き、より高い金額を請求するのが最善です。

個人の給付金の支払いにはいくつかの変数があります:

あなたの生涯の収入

特典を利用し始める年齢

そもそも資格を得るのに十分なクレジットがある場合

クレジット?はい、クレジットです。社会保障給付を受けるには、賃金を稼ぐ生涯にわたって40人が必要になります。 2020年には、労働者は獲得した1,410ドルごとに1クレジットを受け取ります。 20 労働者は年間4単位の資格があります。特定の仕事のクレジットの蓄積には微妙な違いがあります。最新の情報については、社会保障局のWebサイトを確認してください。

ご覧のとおり、数学はやや不思議ですが、社会保障局から個人的な利益の見積もりを確認できます。

現在のところ、社会保障は、個人の退職前の収入の一部のみを置き換えます。たとえば、中所得者はおそらく社会保障が彼らの収入の最大40%を置き換えることを期待できます。 21 2034年以降、メリットは約20%減少する可能性があることを忘れないでください。

退職前の年収が55,000ドルの場合、現在、社会保障は約22,000ドルしか置き換えられません。退職前の収入を維持するには、さらに年間33,000ドルが必要です。すでに述べたように、そのギャップは、理想的には、401(k)とRothIRAでの退職後の貯蓄によってカバーされます。

簡単な計算では、33,000ドルに20年間の退職金を掛けると、660,000ドルになります。これは、社会保障給付と退職前の収入の間のギャップを埋めるために貯蓄に必要な金額です。それは大変なことのように聞こえますが、それだけ節約することは 可能。業界が推奨する40歳から67歳までの年収の15%を投資すると、130万ドル以上の退職金が発生する可能性があります。

現実的には、退職者は、黄金期を通してライフスタイルを維持するために、退職前の年間収入の80%以上を必要とする可能性があります。また、市場のボラティリティ、インフレ、生活費の調整など、個人の退職後の貯蓄方程式全体に影響を与える複雑な財務変数が多数あります。そのため、金融の専門家と話すことが重要です。彼らはそれらの変数を案内し、あなたの引退のためのカスタムプランを作成するのを助けます。

社会保障給付は、メインコースではなく、退職後のデザートと考える必要があります。あなたが引退するときに社会保障が周りにあるなら、素晴らしいです!お金を使って旅行したり、趣味に資金を提供したりします。ただし、主な退職後の収入源として社会保障に依存しないでください。

今すぐ始めて、政府の支援なしで自信を持って引退するための戦略を立てましょう。開始方法がわからない場合は、 SmartVestor Proに接続してください あなたがあなたの個々の退職の必要性に対する自信を築くのを助けることができるあなたの地域で。

今すぐSmartVestorProを見つけてください!