この研究について質問がありますか?詳細については、メールでお問い合わせいただくか、ニュースルームにアクセスしてください。

18年前、最初のミレニアル世代が労働力に浸透し始めたとき、年配の世代はテクノロジーに関する高度な知識と現状に否定的に挑戦する傾向を見ることを選択し、グループを労働倫理のないスマートフォン中毒の泣き言に過ぎないとラベル付けしました。

20年近く経った今、これらの年配の世代は、ミレニアル世代が、少なくとも引退に関しては、ミレニアル世代と同じように、そしていくつかの点でそれよりも優れていることを知って驚くかもしれません。

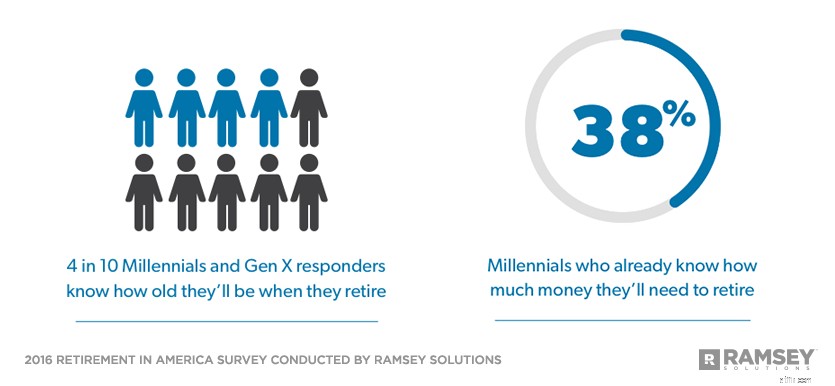

Ramsey Solutionsは、米国の退職後の状況を評価するために、米国の成人1,000人を超える2016年の調査を委託しました。調査の結果に基づく4部構成のシリーズの最初の部分では、ミレニアル世代の38%が、引退する必要のある金額をすでに知っていると報告しました。これは、基本的にベビーブーム世代の37%、ジェネレーションXの36%と同じです。 。

また、多くの人がすでに定年を迎えているベビーブーム世代は、定年を正確に特定できる可能性が高くなりますが、ミレニアル世代とジェネレーションXは同じページにあり、10人に4人が定年を迎える年齢を知っていると述べています。 。

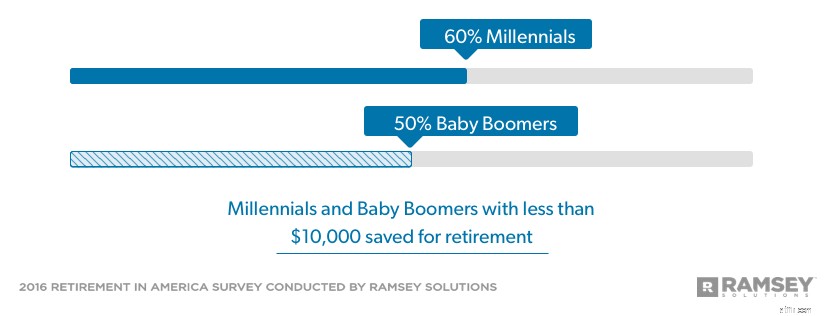

ミレニアル世代は、退職後の資産を築くのに20年もかかりませんでしたが、退職に最も近い世代の多くにそれほど遅れをとっていません。ミレニアル世代の60%近くが退職のために1万ドル未満しか貯蓄していませんが、この世代が退職のために貯蓄するのに半世紀もかかっているという事実にもかかわらず、ベビーブーム世代の約半数が同じ船に乗っています。

団塊の世代の多くは、引退に苦労するでしょう。一方、この調査では、ミレニアル世代がより前向きな引退の見通しを立てようとしていることも示されています。彼らはすでに、古い世代の足跡をたどることを妨げる可能性のある貯蓄習慣を確立しています。

今すぐ引退に集中することで、ミレニアル世代は最も強力な引退を築く同盟国である時間を活用できます。

積極的に退職のために貯蓄しているミレニアル世代の58%のうち、平均23歳で貯蓄を始めました。別の3分の1は、平均年齢33歳で退職のために貯蓄を開始すると述べています。そして65、それは彼らの前に少なくとも30年の富の構築を残します。

なんとか$10,000を節約できた25歳の女性は、複利成長の力のおかげで、65歳になるまでに、もう1つのダイムを節約することなく、すでに$200,000の退職金を稼ぐことができました。しかし、20万ドルの引退は、今日の基準でもかなり粗末であり、2056年にははるかに少ない消費力になります。

現在労働力になっているすべての世代の中で、ミレニアル世代は安全な退職を達成する可能性が最も高いです。

つまり、早期の開始はほんの始まりにすぎません。ミレニアル世代は、より多くの貯蓄を約束し、キャリアを通じてその約束を守る必要があります。事実、彼らの多くは同意し始めています。 10人に7人は、すでにもっと投資したいと言っていますが、10人に8人近くは、将来もっと節約する予定だと言っています。

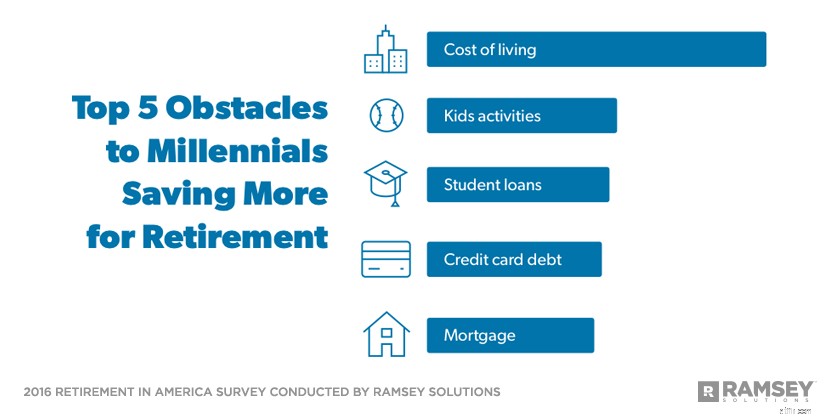

ミレニアル世代が今日の引退のために望むだけ貯蓄するのを妨げているのは何ですか? 2つの言葉:人生と借金。

ミレニアル世代によると、生活費と子供たちの経済的ニーズを満たすための費用は、退職のためにより多くの貯蓄をする上での最大の障害です。学生ローン、クレジットカード債務、住宅ローン債務が上位5つを締めくくっています。

学生ローンを除いて、これらはベビーブーム世代とジェネレーションXが引退に必要なだけ貯蓄することを妨げてきたのと同じ費用です。ミレニアル世代は物事を揺るがすのが好きで、アメリカの退職後の状況を揺るがしたいのであれば、前の世代とは大きく異なるライフスタイルを送る必要があります。

そのためには、ミレニアル世代は学生ローンとクレジットカードの債務をなくすことに集中し、適度な住宅ローンを除いて、無借金で生活することを約束する必要があります。彼らが借金に払っているすべてのお金は、彼らの退職後の貯蓄に大きな違いをもたらす可能性があります。

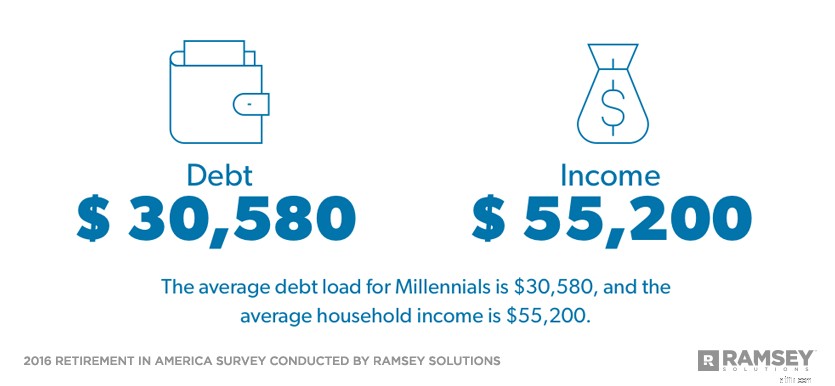

積極的に貯蓄しているミレニアル世代のうち、39%が退職後の収入の最大9%を確保しています。これは、ミレニアル世代の平均年間世帯収入55,200ドルの5,000ドルです。そのレートで30年間投資すると、約60万ドルの退職後の貯蓄になります。**これは悪いスタートではなく、ミレニアル世代を他の世代よりも先に進めることになりますが、本当に安全な引退。

この調査では、ミレニアル世代の平均債務負担は30,580ドルであることがわかりました。ミレニアル世代が毎月の債務返済の負担を取り除くことに集中すれば、貯蓄を収入の推奨される15%まで引き上げ、100万ドル以上で退職に直面する可能性があります。***

借金に支払うお金はすべて、退職後の貯蓄に大きな違いをもたらす可能性があります

ミレニアル世代に有利なもう1つの事実は、ミレニアル世代が自分たちの退職後の安全に完全に責任を持つことを期待していることです。年金が退職後の収入の一部を提供すると期待しているのはわずか18%であり、退職時に社会保障が利用できると「非常に確信している」のは5人に1人だけです。

ベビーブーム世代の半数以上が社会保障が彼らの退職後の収入のすべてまたは大部分を占めることを期待していますが、ミレニアル世代の28%だけが同じ信念を持っています。調査対象者のほぼ3分の2が、社会保障が退職後の収入の最大の源泉であると予想していますが(64%)、ミレニアル世代は社会保障を3分の1(44%)とランク付けし、代わりに401( k)(58%)および個人貯蓄/現金(54%)。

グループとして、ミレニアル世代は退職後の目標を達成できるように感じています。 4分の3以上が、「ある程度」または「非常に自信がある」と答えており、引退するのに十分なお金があります。全体の回答者の64%だけが同じように感じています。

多くのミレニアル世代が引退のために貯蓄しているのを見るのは心強いですが、貯蓄に向けて措置を講じる必要のある人はまだたくさんいます。

ミレニアル世代は安全な引退を達成する大きなチャンスがありますが、その勢いを利用して、債務を取り除き、現在引退に向けて投入する金額を増やす必要があります。これらのことを行うことで、彼らは常に生きることを夢見てきたような未来を築くことができます。

アメリカでの引退は、引退のトピックに関する態度、行動、認識について理解するために、1,016人の米国の成人を対象に実施された調査研究です。全国的に代表的なサンプルは、サードパーティの調査パネルを使用して2016年2月26日から3月1日までの間にポーリングされました。

この調査では、さまざまな世代を次のように定義します。

ベビーブーム世代:1946〜1964年生まれ

ジェネレーションX:1965〜1979年生まれ

ミレニアル世代:1980〜1997年生まれ