多くのビジネスオーナーのように、ベンチャーを立ち上げて実行するには、アイテムの購入、借金の引き受け、ビジネスへの自己資金の投入など、特定のタスクを処理する必要があることをご存知でしょう。また、会社が債務や購入などのあらゆる種類の取引を処理する場合は、それを帳簿に記録する必要があります。ここで、会計資産と負債が関係します。資産と負債の違いをしっかりと理解するには、読み続けてください。

資産と負債の違いは何ですか? 2つの違いを理解するには、負債と資産の意味を知る必要があります。

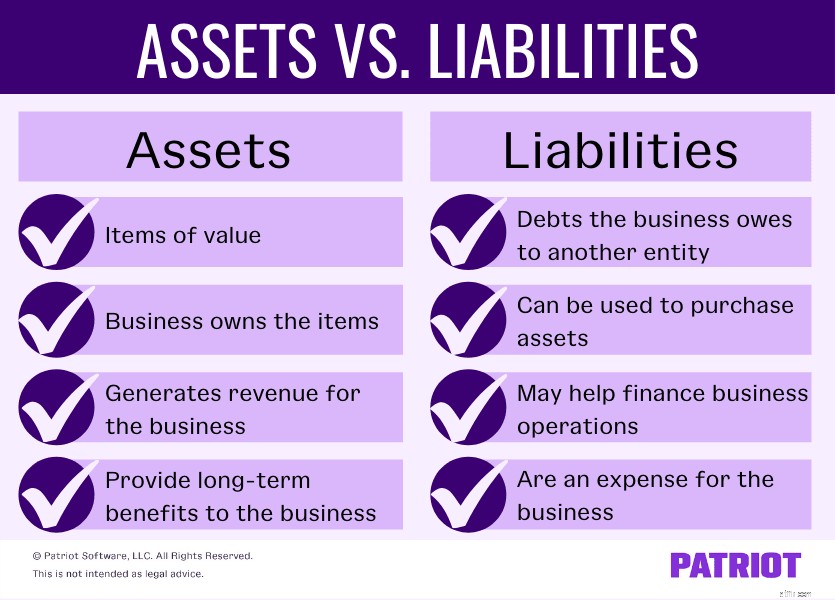

資産と負債の両方が貸借対照表にあります。これは、企業の3つの主要な財務諸表の1つです。

負債は短期的または長期的である可能性があります。通常、短期負債は流動負債として知られています。また、固定負債は非流動負債と呼ばれます。

流動負債の例は次のとおりです。

固定負債の例を次に示します。

債務が発生してから1年以内に短期負債を支払う必要があります。固定負債には、1年を超える期間にわたって支払う債務が含まれます。

負債と同様に、企業は流動資産と固定資産(別名非流動資産)を持つことができます。流動資産は短期資産ですが、固定資産は長期資産です。

流動資産の例は次のとおりです。

流動資産は、通常1年以内に迅速に現金に変換できます。流動資産のもう1つの一般的な用語は、短期投資です。

固定資産の例は次のとおりです。

固定資産は固定資産とも呼ばれます。それらは、ビジネスに長期的で継続的な価値を提供します。しかし、企業は1年以内に固定資産を現金に変換することはできません。長期資産は通常、時間の経過とともに価値が低下します(社用車など)。

資産は有形または無形の場合もあります。有形資産は、企業が所有する物理的なアイテムです。これらのタイプの資産は簡単に現金に変換できます。物的資産には、在庫、設備、債券などのアイテムが含まれます。

無形資産は、現金に簡単に変換できない非物理的なアイテムです。無形資産の例には、ロゴ、商標、特許、ビジネスライセンスなどがあります。

資産、負債などは、書籍の設定に使用されます。

資産、負債などは、書籍の設定に使用されます。 あなたの本を正しい方法でセットアップする方法についてすべてを学びましょう。無料のホワイトペーパー、初めて会計帳簿を設定する方法をダウンロードしてください 、手順、ヒント、および便利なチェックリストについて。

私の無料ガイドを入手!負債を使用して資産を購入できるため、資産と負債の間にはいくつかの重複があります。違いを完全に理解するには、いくつかの資産と負債の例を見てください。

あなたのビジネスは成長し、あなたは賃貸と商業用不動産の購入の長所と短所を比較検討します。あなたの本を調べた後、あなたは財産を購入することにしました。

あなたが購入する不動産は、あなたがそれを所有する年月にわたって価値を高めることができる長期的な資産です。プロパティのコストは、1年ではなく時間の経過とともに分散されます。

一方、プロパティの住宅ローンはあなたの本の負債です。住宅ローンは、あなたが貸し手に負っている長期債務です。

従業員が公務で使用するために車を借りることにしたとします。車は資産ですか?いいえ。購入ではないため、車はあなたの所有物ではありません。

代わりに、事業者が一時的に自動車を所有している場合でも、リース車両は事業者の責任となります。リース料の支払いはビジネスの費用を増加させますが、ビジネスの簿記に価値のあるアイテムを提供しません。

リース期間が終了したときに、リース車両を購入することにしたとします。あなたは車の購入の資金を調達するために自動車ローンを借りる必要があります。

車両を購入すると、貸借対照表に記録する資産になります。そして、自動車ローンもあなたが記録する新しい責任です。

なぜ自動車ローンは新しい責任ですか?リース期間が終了すると、リースの全額を支払ったため、負債は完了します。自動車ローンに署名すると、ビジネスに新しい債務が発生します。

リース期間の終了時に、事業からの資金を使用してリース車両を購入することを選択したとします。あなたの事業資金を使うことによって、あなたは自動車ローンを借りる必要はありません。

車両は購入時に資産になります。ローンがないので、あなたは責任を負いません。代わりに、購入は費用です。

資産と負債の違いがわかったところで、会計等式における資本の役割を理解するときが来ました。エクイティとは:

エクイティは、資産と負債の間のビジネスの関係の重要な部分です。

貸借対照表では、資産は負債合計に資本合計を加えたものに等しくなります。バランスが取れていない場合は、不一致を見つけて修正する必要があります。方程式を見るにはいくつかの方法があります:

エクイティ=資産–負債

資産=負債+資本

負債=資産–資本

会計等式は、事業者が自己資金を使用するか、債務を通じて資金を調達するかどうかを事業主とそのファイナンシャルアドバイザーに示します。複式簿記を使用する会社のみが会計等式を使用する必要があります。

公平性は、方程式の両側に等しい影響を及ぼします。ビジネスが方程式の2つの部分(たとえば、株式と資産)しかない場合、3番目の金額を簡単に計算できます。