起業家の旅を始めたばかりですか? 10年以上ビジネスをしていますか?あなたがベテランの事業主であるか、始めたばかりであるかにかかわらず、あなたは事業ローンを取得する必要があるかもしれません。それで、どこから始めますか?ビジネスローンの申し込み方法をご紹介します。

ビジネスローンの申し込みを始める前に、「ローンは本当に必要ですか?」と自問してください。あなたがスタートアップなら、これは確かにそうかもしれません。しかし、あなたがしばらくビジネスをしているなら、あなたはイエスとノーの間を行ったり来たりしているかもしれません。

決定を助けるために、そもそもなぜ資金が必要なのかを正確に判断してください。そして、必要な資金を得る他の方法があるかどうか自問してください。

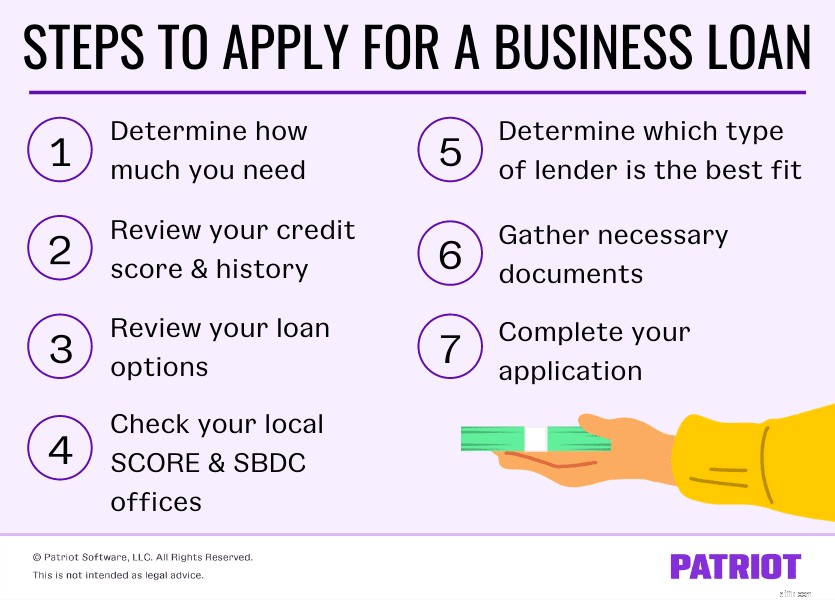

中小企業向けローンの申し込みルートを選択するのが最善であると判断した場合は、次の7つの手順を使用して中小企業向けローンの申し込み方法を学びます。

まず最初に、資金が必要なものをリストアップして、必要なローンの金額を決定します。次の目的で中小企業向けローンが必要になる場合があります:

資金が必要なものは、ビジネスの「人生」のどの段階(スタートアップなど)によって異なります。あなたのビジネスのための理想的なローン額を決定するために、あなたが資金を使うことを計画しているもののリストを作りなさい。次に、少し調べて、費用を賄うために必要なローンの金額を推測できるようにします。

融資プロセスの一部には、貸し手があなたの信用履歴とスコアを確認することが含まれます。そして多くの場合、貸し手は個人とビジネスの両方の信用情報を見るかもしれません。

特に新しい事業主の場合は、あらゆる種類のローンの申し込みを開始する前に、クレジットがどこにあるかを確認することをお勧めします。

中小企業向けローンを申請する前に、あなたの信用履歴とスコアを確認してください。代理店(Dun&Bradstreetなど)にクレジットスコアをリクエストできます。または、銀行やクレジットカード会社からのレポートから、クレジットがどこにあるかを知ることができる場合があります。

それらを収集した後、あなたの信用報告書を確認してください。そして、あなたのクレジットスコアをチェックしてください。 700以上の個人スコアは、一般的に良好と見なされます(300〜850の範囲)。ただし、多くの貸し手は680の最小スコアを見たいと思うでしょう。良いビジネスクレジットスコアは通常75以上(0〜100の範囲)です。

クレジットスコアが高く、信用履歴が優れているほど、ローンを受け取る可能性が高くなります。

今日から選択するさまざまなローンオプションがあります。貸し手のために買い物をしてローンを申請する前に、さまざまなタイプを知っておく必要があります。

多くのローンは、特定の種類のビジネスまたは特定の財政状況のために設計されています。調査すべきビジネスローンの種類は次のとおりです。

お分かりのように、利用可能なビジネスファイナンスのオプションはたくさんあります。決定を下す前に、調査を行い、各ローンオプションの長所と短所を比較検討してください。

新しいビジネスの場合は、最寄りのSCOREおよびSBDCオフィスを確認することを検討してください。中小企業開発センター(SBDC)とSCOREは、全国の中小企業に秘密のアドバイスを提供します。

SCOREは、事業主に1対1のガイダンスを提供できる退職した経営幹部のグループで構成されています。中小企業庁の一部であるSBDCも、中小企業を支援するために存在しています。

どちらの組織も、ビジネスローンの申し込みプロセスを支援し、質問に答えることができます。

中小企業向けローンを取得することになると、あなたはいくつかのオプションがあります。大規模な国立銀行からの融資だけに縛られることはありません。小規模な貸し手からローンを受け取ることもできます。

選択できる貸し手の種類は次のとおりです。

あなたが行くかもしれない貸し手はあなたが望むローンの種類によって変わる可能性があります(ステップ#3に戻って考えてください)。貸し手を選ぶ前に、あなたの研究をしてください。金利や総借入コストなどの要因を見てください。また、レビューを見て、他のクライアントの意見を確認してください。

一緒に行きたい貸し手を絞り込んだら、貸し手がローンに必要な書類を見つけます。

通常、次の情報を提供する必要があります。

新規事業の場合は、上記の情報のすべてをまだ持っていない可能性があります。ローンを申請する前に、必要な情報と設定する必要のあるアカウントを確認してください。

各貸し手には、独自の要件と適格基準があります。したがって、収集する必要のある具体的な情報については、潜在的な貸し手に確認してください。

必要な書類をすべて集めますか?すごい!ここで楽しい部分があります。申請書を提出し、正式にローンを申請します。

あなたのビジネスローンの申し込みでボールを転がすために貸し手との約束を予約してください。貸し手によっては、オンラインまたは電話で申し込むことができる場合があります。ただし、多くの貸し手は、紙の申請書に直接記入する必要があります。貸し手が許可する方法が何であれ、書類が手元にあることを確認してください(たとえば、ビジネスライセンスと許可、IDなど)。

申請が完了すると、貸し手との引受手続きが行われます。引受プロセスでは、ローンの承認を発行するために、お客様の情報(収入、債務、クレジットなど)を確認します。

申請、引受、資金調達のプロセスには、数日から数か月かかる場合があります。ローンを受け取るまでにかかるプロセスの見積もりについては、貸し手に確認してください。

場合によっては、ローンオフィサーや貸し手に、なぜ彼らがローンのお金であなたのビジネスを信頼すべきかについて売り込む必要があるかもしれません。これはあなたのビジネスプランが作用することができるところです。準備が整っていることを確認するために、話し合いのポイントをリハーサルして計画します。

あなたが中小企業ローンを申請するプロセスを経た後、あなたは少し待っているゲームをします。繰り返しになりますが、特に大規模なローンを申請した場合は、貸し手からの決定についての返事を待つのに時間がかかることがあります。

時が来たら、あなたの貸し手は彼らの決定についてあなたに連絡します。ローンを受け取る運がない場合は、後でいつでも再申請するか、別のローンを申請してみてください。貸し手は、次のステップについていくつかの提案をすることさえあります。

また、次のようなさまざまな形態のビジネスファイナンスを確認することもできます。

初めて攻撃する場合は、他にもたくさんの資金調達オプションから選択できることを忘れないでください。

あなたが会社を始めているか、何年もビジネスを続けているかどうかにかかわらず、あなたはあなたの本を管理するための信頼できる方法を必要としています。 Patriotの会計ソフトウェアを使用すると、収入と支出を記録する方法を合理化して、最も重要なこと、つまりビジネスの時間を節約できます。今日は無料でお試しください!