借方と貸方について聞いたことがあります。あなたは彼らが特定のアカウントを増減することを知っています。しかし、それらが影響するアカウントについてどのくらい知っていますか?会計には5種類の口座があります。

それらが何であるかわからない場合は、クラッシュコースが到着しています。

さまざまな種類のアカウントについて例を挙げて学び、サブアカウントなどを詳しく調べてください。

商品やサービスを売買するときは、適切なアカウントにトランザクションを記録して、ビジネス会計帳簿を更新する必要があります。これはあなたにあなたのビジネスに出入りするすべてのお金を示しています。そして、あなたはあなたが各口座にどれくらいのお金を持っているかを見ることができます。アカウントを使用してトランザクションを並べ替えて追跡し、財務諸表を作成してビジネス上の意思決定を行います。

一般に、企業は勘定科目表(COA)を作成して勘定科目を一覧表示します。勘定科目表を使用すると、勘定科目の種類を整理し、各勘定科目に番号を付け、取引情報を簡単に見つけることができます。

それで、あなたが追跡する必要があるアカウントは何ですか?元帳勘定には主に5つのタイプがあります…

使いやすい会計ソフト!企業の帳簿には多くのアカウントがありますが、すべてのアカウントは次の5つのカテゴリのいずれかに分類されます。

借方と貸方がこれらのアカウントにどのように影響するかをよく理解し、学習してください。次に、それらに該当するすべてのサブアカウントを正確に分類できます。

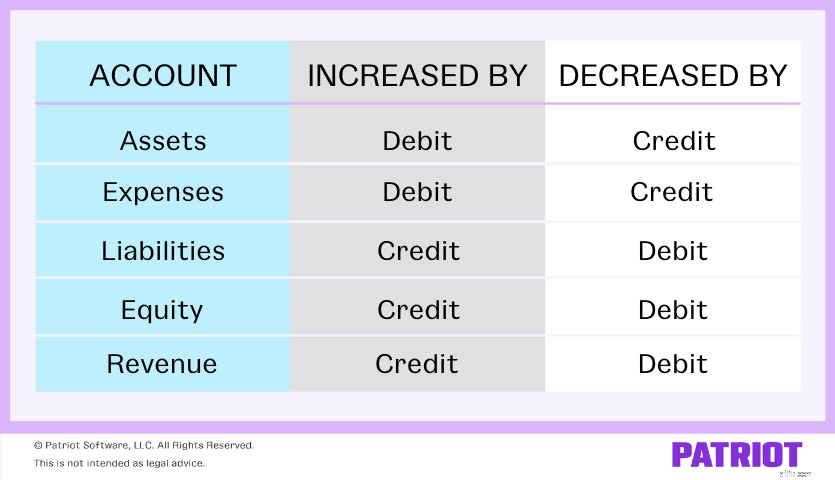

では、借方と貸方は、資産、費用、負債、資本、および収益勘定にどのように影響しますか?借方はあなたの本のこれらの勘定を減らしたり増やしたりしますか?クレジットはどうですか?

資産と費用は、口座から借方に記入すると増加し、貸方に記入すると減少します。負債、資本、および収益は、アカウントに貸方記入すると増加し、借方記入すると減少します。

開始に使用できるクイックリファレンスチャートは次のとおりです。

この時点で、あなたはあなたが見たり聞いたりした他のすべてのアカウントについて疑問に思うかもしれません。 当座預金口座はどこにありますか?小口現金口座?買掛金勘定? これらはすべて、5つのメインアカウントにある可能性のあるアカウントの例です。しかし、あなたは物事をさらに分解することができます。

上記の5つのアカウントで各トランザクションを一覧表示するのではなく、企業はサブアカウントを使用してアカウントをさらに細かく分類できます。

サブアカウントは、資金が出入りする場所を正確に示します。そして、あなたはあなたが個々のアカウントにどれだけのお金を持っているかをよりよく追跡することができます。

ユーティリティの支払いをするとします。経費カテゴリに各タイプの光熱費をリストするのではなく、光熱費サブアカウントを使用して、それらを光熱費の下にグループ化できます。これは、ユーティリティに費やしている金額を正確に示しています。

資産、費用、負債、資本、および収入の勘定科目で使用できるいくつかの勘定科目とサブ勘定科目を次に示します。

資産は、ビジネスに付加価値を与える物理的または非物理的なタイプの資産です。たとえば、コンピュータ、ビジネスカー、および商標は資産と見なされます。

資産勘定の例は次のとおりです。

売掛金勘定は物理的に持っていないお金ですが、あなたに支払うべきお金であるため、資産勘定と見なされます。

繰り返しますが、借方は資産を増やし、貸方は資産を減らします。お金を追加するときに、対応するサブアセットアカウントから借方に記入します。また、サブアセットアカウントからお金を削除するときに、そのアカウントにクレジットを付与します。

例を見てみましょう。あなたはいくつかの在庫を売り、500ドルを受け取ります。当座預金口座に$500を入れます。当座預金口座を増やし(借方に記入)、在庫口座を減らし(貸方記入)します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 確認中 | 500 | |

| 在庫 | 500 |

費用は、事業中に発生する費用です。たとえば、事務用品は費用と見なされます。

経費勘定カテゴリに分類される勘定の例は次のとおりです。

借方は経費を増やし、貸方は経費勘定を減らすことを忘れないでください。あなたがお金を使うとき、あなたはあなたの経費勘定を増やします。

保険のサブアカウント(一般賠償責任保険、過失保険など)を設定して、さらに細かく分類することができます。

家賃に1,000ドルを費やしたとしましょう。当座預金口座で費用を支払います。借方で家賃勘定を増やし、当座預金口座に貸方記入します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 家賃 | 1,000 | |

| 確認中 | 1,000 |

負債はあなたのビジネスが負っているものを表しています。これらはあなたが負担したがまだ支払っていない費用です。

負債部門に該当するビジネスアカウントの種類は次のとおりです。

買掛金(AP)は、費用ではなく負債と見なされます。なんで?買掛金は、発生したがまだ支払われていない費用であるためです。その結果、負債または負債が追加されます。

それらを増やすための信用負債勘定。借方に記入して負債勘定を減らします。

クレジットで500ドルの在庫を購入します。これにより、買掛金勘定(クレジット)が増加します。そして、それはあなたが持っている在庫の量を増やします(借方)。ジャーナルエントリは次のようになります:

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 在庫 | 500 | |

| 買掛金 | 500 |

エクイティはあなたの資産と負債の違いです。それはあなたのビジネスがどれだけの価値があるかをあなたに示します。

エクイティアカウントの例をいくつか示します。

繰り返しますが、エクイティ勘定は貸方によって増加し、借方によって減少します。資産が増えると、資本も増えます。負債が増えると、資本は減少します。

あなたは株式に投資し、500ドルの配当金を受け取りました。この取引を反映するには、投資口座に貸方記入し、現金口座から借方に記入します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 現金 | 500 | |

| 投資 | 500 |

最後になりましたが、収益勘定に到達しました。収入、または収入は、あなたのビジネスが稼ぐお金です。あなたの収入勘定は、運用と非運用の両方からの入金を追跡します。

収入勘定の例は次のとおりです。

収益勘定を増やすには、対応するサブ勘定に貸方記入します。借方で収益勘定を減らします。

クレジットで支払う顧客に200ドルの販売を行ったとします。売却を通じて、クレジットを通じて収益アカウントを増やします。そして、借方を通じて売掛金勘定を増やします。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| XX / XX / XXXX | 売掛金 | 200 | |

| 収益 | 200 |

会計でさまざまな種類の口座を追跡するのは難しい場合があります。整理された状態を維持するために勘定科目表を作成できることを忘れないでください。

以下のリストを使用して、ビジネスで必要なアカウントの種類を判断してください。

上記の種類のアカウントをすべて会計に使用しますか?

使用するアカウントの種類は、ビジネスで選択した会計方法によって異なります。現金主義、修正現金主義、および発生主義会計から選択できます。

現金主義会計を使用する場合は、買掛金や固定負債などの負債勘定を使用しないでください。

修正された現金主義会計と発生主義会計は、APや固定負債などの高度な勘定科目である同じ勘定科目を使用します。

この記事は、元の公開日である2019年6月25日から更新されています。