あなたはあなたのビジネスに利益を上げたいですか?ええ、もちろんあなたはそうします!ただし、開始するときは、利益の領域に入るまでに数年かかる場合があります。そして、あなたが利益を上げ始めた後、あなたはしばらくの間損益分岐点にいるかもしれません。では、損益分岐点は何ですか?

あなたの会社が損益分岐点に達すると、あなたの総売上高はあなたの総経費と等しくなります。これは、すべての費用を賄ってビジネスを運営するために必要な金額と同じ金額を持ち込むことを意味します。あなたが損益分岐点に達するとき、あなたのビジネスは利益を上げません。ただし、損失もありません。

通常、最初に損益分岐点に到達したときは、ビジネスにとって前向きな方向転換を意味します。損益分岐点になると、最終的には運用コストを賄うのに十分な額になります。

損益分岐点を見つけることは、次のいずれかまたは両方を実行する必要があるかどうかを判断するのに役立ちます。

ビジネスの収益が損益分岐点を下回っている場合は、損失が発生します。しかし、収益がポイントを上回っている場合は、利益があります。

損益分岐点を使用して、コストをカバーしたり利益を上げたりするために販売する必要がある金額を決定します。また、損益分岐点を監視して、予算の設定、コストの管理、価格戦略の決定に役立ててください。

損益分岐点を見つけやすくする損益分岐点を見つける方法を学ぶには、損益分岐点の式を知っている必要があります。損益分岐点の計算方法を知るには、次のものが必要です。

では、固定費と変動費の違いは何ですか?固定費は、売上の数に関係なく同じままの費用です。これらは、家賃や保険など、ビジネスを運営するために支払う費用です。

一方、変動費は営業活動に応じて変動します。より多くのアイテムを販売すると、変動費が増加します。変動費の例には、直接材料と直接労働が含まれます。

販売価格は、1つのユニットまたは製品に請求する金額です。

余計な手間をかけずに、損益分岐点の公式は次のとおりです。

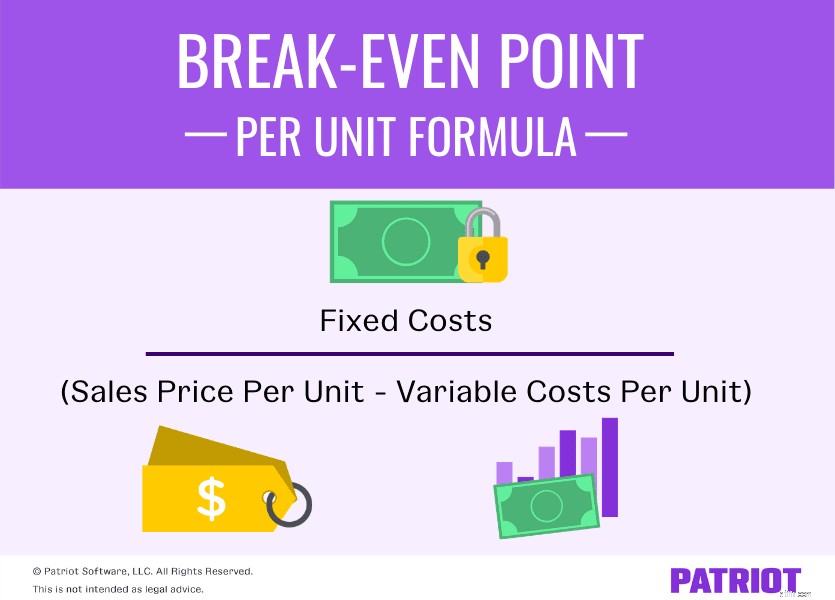

ユニットあたりの損益分岐点=固定費/(ユニットあたりの販売価格–ユニットあたりの変動費)

ユニットあたりの販売価格からユニットあたりの変動費を差し引いたものは、貢献利益とも呼ばれます。貢献利益は、販売からどれだけの持ち帰り利益を得るかを示します。

損益分岐点は、固定費の合計を単価と単位あたりの変動費の差で割ったものです。固定費は全体の費用であり、販売価格と変動費はユニットあたりであることに注意してください。 。

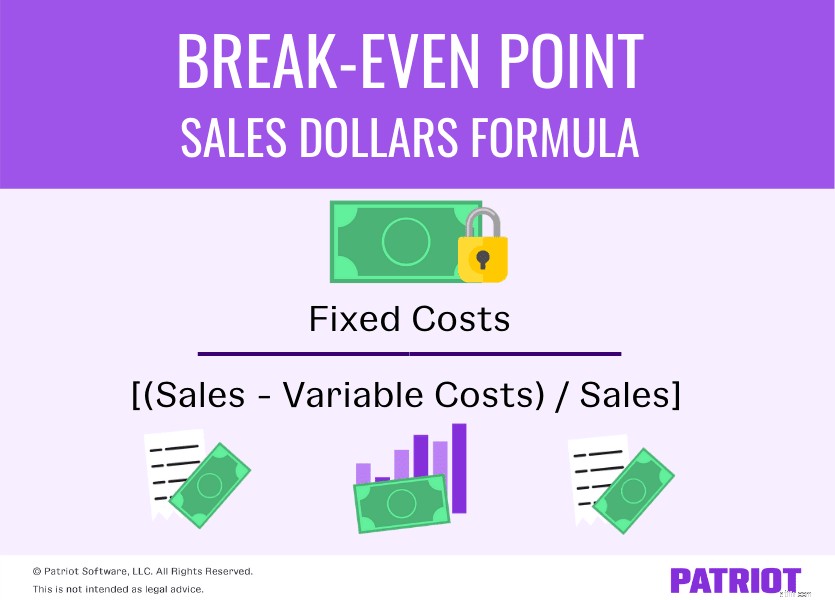

売上ドルの損益分岐点を計算するには、次の式を使用します。

売上ドルの損益分岐点=固定費/[(売上–変動費)/売上]

上記の式を使用して、損益分岐点分析を行うことができます。損益分岐点分析は、価格や費用を調整する必要がある場所を確認するのに役立ちます。

あなたが視覚的な学習者なら、これはあなたのためです。損益分岐点の計算をさらに理解するには、以下のいくつかの例を確認してください。

損益分岐点を単位で計算する例をいくつか確認してください。

単位での損益分岐点は、損益分岐点に到達するために販売する必要のある商品の数です。注意として、次の式を使用して、損益分岐点を単位で見つけます。

固定費/(ユニットあたりの販売価格–ユニットあたりの変動費)

おもちゃ屋を経営していて、損益分岐点を単位で見つけたいとします。固定費の合計は$6,000、ユニットあたりの変動費は$ 25、ユニットあたりの販売価格は$50です。合計を損益分岐式に代入して、損益分岐点を単位で求めます。

$ 6,000 /($ 50 – $ 25)=240ユニット

損益分岐点に達するには240ユニットを販売する必要があります。

コスト削減が損益分岐点にどのように影響するかを見てみましょう。変動費が1ユニットあたり10ドルに減少し、固定費と1ユニットあたりの販売価格が同じままであるとします。

$ 6,000 /($ 50 – $ 10)

$ 6,000 / $ 40=150ユニット

ユニットあたりの変動費を減らすと、損益分岐点にかかるユニットが少なくなります。この場合、損益分岐点に達するには、(240ユニットではなく)150ユニットを販売する必要があります。

ドルでの損益分岐点は、損益分岐点に到達するために持ち込む必要のある収入額です。貢献利益率を見つけて、売上の損益分岐点を決定します。

繰り返しになりますが、売上ドルの計算式の損益分岐点は次のとおりです。

固定費/[(売上高–変動費)/売上高]

上記の式の次の部分は、貢献利益率用です:[(売上高–変動費)/売上高]

簡単にするために、前の例と同じ量を使用しましょう:

まず、貢献利益を見つけます。繰り返しになりますが、これはユニットあたりの販売価格からユニットあたりの変動費を差し引いたものです。

貢献利益=$50 – 25

貢献利益=$25

次に、貢献利益率を見つけます。貢献利益をユニットあたりの販売価格で割ります。

貢献利益率=$25 / $ 50

貢献利益率=50%(または0.50)

損益分岐点を見つけるには、固定費を貢献利益率で割ります。

売上の損益分岐点=$6,000 / 0.50

損益分岐点に達するには、12,000ドルの売り上げを上げる必要があります。

この記事は、元の公開日である2017年1月3日から更新されています。