あなたのビジネスの貸借対照表はあなたにあなたの財政のスナップショットを与え、あなたが成功への軌道に乗っているかどうかをあなたに示すことができます。これがないと、支出の急増を検出したり、価格戦略が効果的かどうかを確認したりするのに苦労する可能性があります。

貸借対照表をさらに一歩進めて、会社の財務がどのように維持されているかを確認したい場合は、貸借対照表の比率を計算します。財務を正常に保つために追跡する必要のある貸借対照表の指標の詳細をご覧ください。

貸借対照表は、4つの基本的な財務諸表の1つです。貸借対照表は、ビジネスの財務進捗を追跡し、次の3つの部分で構成されます。

貸借対照表の総資産は、常に総資本と負債と等しくなければなりません。バランスが取れていない場合は、不一致の原因を突き止めます。貸借対照表に関しては、会計等式に従う必要があります。

資産=負債+資本

貸借対照表には、ビジネスの現在および将来の財務状態のスナップショットが表示されます。また、貸借対照表を分析することで、会社が財政的にどこに立っているかを知ることができます。

貸借対照表の比率を使用して、ビジネスの財務状況をさらに理解します。貸借対照表比率は、貸借対照表情報に基づいて財務を評価するために使用できる式です。貸借対照表の比率を確認して使用することで、ビジネスに関するより多くの洞察を得ることができます。

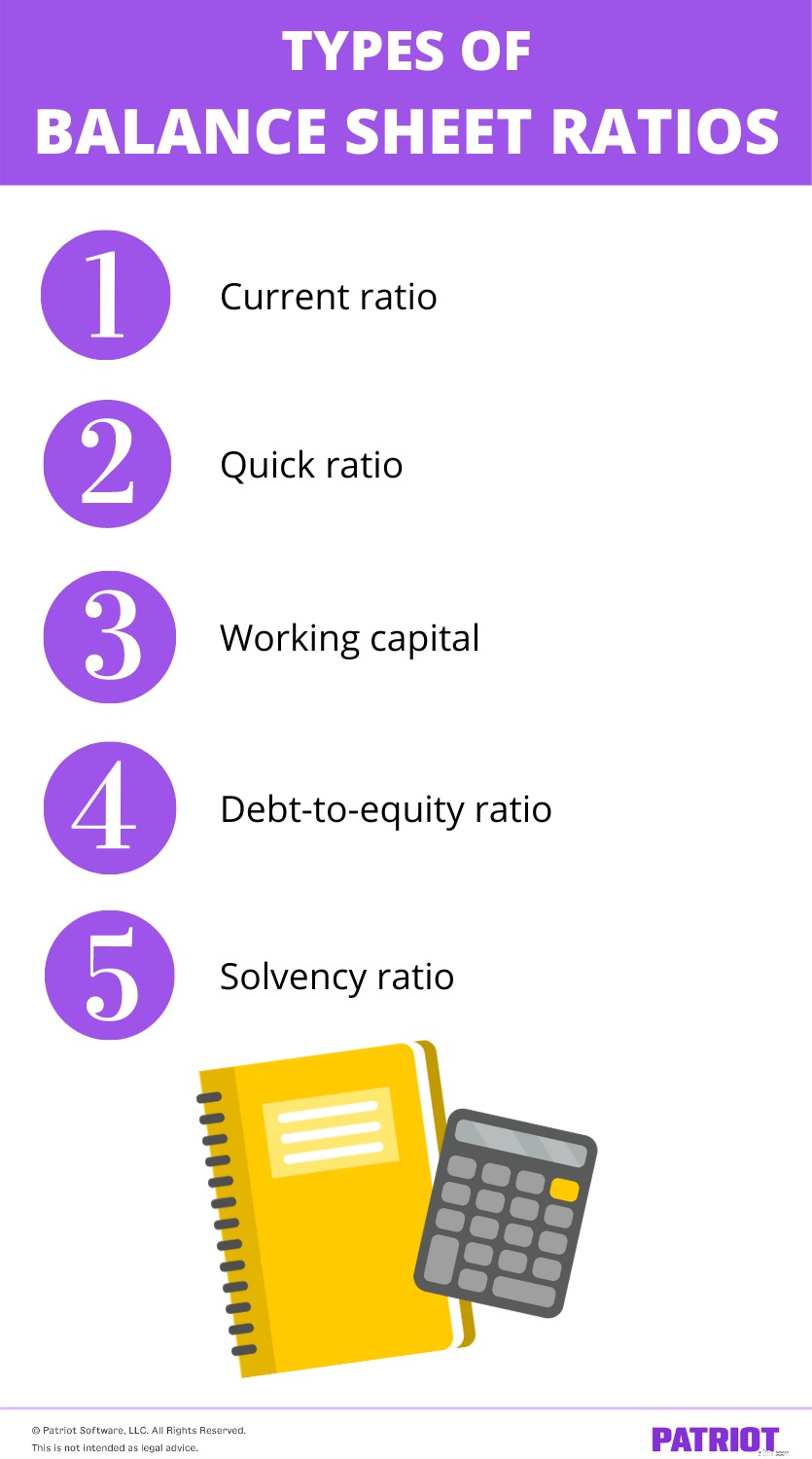

主要な貸借対照表の比率には、次のものが含まれます(ただし、これらに限定されません)。

流動比率は、流動資産を清算して流動負債を返済できるかどうかを示します。基本的に、この比率はあなたの会社の流動性を測定します。流動性が高いということは、予想外の費用を(事業債務を負うことなく)迅速に考え出すことができることを意味します。

流動比率は、流動資産と流動負債の関係を示します。流動資産は、ビジネスが1年以内に使用または現金に変換することを計画している価値のある項目です。流動負債または短期負債は、発生してから1年以内に支払います。

流動比率を取得するには、流動資産を流動負債で割ります。現在の比率は、理想的には1:1を超える必要があります。

流動比率=流動資産/流動負債

流動資産が30,000ドル、流動負債が15,000ドルだとします。流動負債を流動資産で割って、流動比率を求めます。

流動比率=$ 30,000 / $ 15,000

現在の比率は2:1になります。これは、負債の2倍の資産があることを意味します。

当座比率は流動比率と同様です。当座比率と流動比率の唯一の違いは、当座比率では在庫を除外する必要があることです。在庫には、供給品、原材料、完成品などが含まれます。現在の比率と同様に、当座比率もビジネスの流動性を分析します。

当座比率は、数式から在庫を削除するため、現在の比率よりも保守的です。一部の企業は、持ち越された在庫が必ずしも簿価で現金に変換されるとは限らないため、比率から在庫を削除することを好みます。

健全な当座比率は1より大きい。以下の当座比率の計算式をご覧ください:

当座比率=(流動資産–流動在庫)/流動負債

現在の比率の例と同じ数値を使用した当座比率の例を見てみましょう。繰り返しになりますが、流動資産は$ 20,000、流動負債は$10,000です。そして、あなたは2,000ドルの在庫を持っています。

当座比率=($ 30,000 – $ 2,000)/ $ 15,000

当座比率は1.87:1になります。これは、現在の比率である2:1よりもそれほど低くはありません。これは、在庫にある資産がごくわずかであり、当座比率が健全であることを意味します。

運転資本は、流動資産と流動負債の差です。運転資本の計算式を使用して、ビジネスが給与、請求書、ローンの支払いなどの現在の義務を果たすことができるかどうかを判断できます。

運転資本の計算式を使用して、短期債務(請求書など)を返済した後の金額を計算します。残っている金額は、日常業務に必要な金額です。

運転資金がマイナスの場合、事業を維持するのに十分な資金がありません。

投資家や債権者はあなたの運転資金を見て、あなたの会社がその費用を支え、負債を返済できるかどうかを確認するかもしれません。

流動資産が流動負債と等しい場合、会社には運転資本がありません。健全な運転資金は、溺れることなく新しい債務を引き受けることができることを示しています。以下の運転資本の計算方法を確認してください:

運転資本=流動資産–流動負債

流動資産が40,000ドル、流動負債が20,000ドルだとします。

運転資本=$ 40,000 – $ 20,000

あなたのビジネスには2万ドルの運転資金があります。

デットエクイティレシオは、ビジネスがデットにどれだけ依存しているかを示します。デット・トゥ・エクイティは、デットをカバーするために利用できるエクイティの量を示します。この比率を見つけるには、会社の負債合計を株主資本合計で割ります。

負債資本比率=負債合計/株主資本合計

多くの業界では、比率が低いほど有利です。ただし、企業の債務額はさまざまであるため、業界グループ間で比率を比較するのは難しい場合があります。通常、比率が高いほど、株主に対するリスクが高いビジネスを示します。

あなたのビジネスの負債総額が40,000ドル、株主資本総額が25,000ドルだとします。

デットエクイティレシオ=$ 40,000 / $ 25,000

あなたの会社の負債と資本の比率は1.6:1です。これは、あなたのビジネスが1ドルのエクイティに対して1.60ドルの負債を持っていることを意味します。

ソルベンシー比率を使用して、他の短期的な義務を果たしながら、長期的な債務を返済するのに十分なキャッシュフローがあるかどうかを確認します。ソルベンシー比率は、あなたの財政が長期債務を返済し、それでも運営するのに十分健全であると判断することができます。

ソルベンシー比率を月ごとに追跡して、財務上の問題を検出できます。時間の経過とともに着実に減少している場合は、ビジネスに問題がある可能性があります。

投資家や債権者はあなたのソルベンシー比率を見て、あなたのビジネスが長期的に存続するかどうかを知ることができます。

これまでに見た他の比率とは異なり、ビジネスの支払能力比率を計算するには、貸借対照表と損益計算書の両方が必要になります。貸借対照表を使用して、負債合計を見つけます。

純利益と減価償却の合計を見つけるには、損益計算書を使用する必要があります。減価償却とは、資産の価値が時間の経過とともにどれだけ減少するかです。

ビジネスのソルベンシー比率を見つけるには、次の式を使用します。

ソルベンシー比率=(純収入合計+減価償却費)/負債合計

ビジネスに減価償却がない場合でも、総純収入(総純収入/総負債)を使用してソルベンシー比率を計算できます。

一般的に、20%以上のソルベンシー比率が良いと考えられています。

あなたのビジネスの純収入が25,000ドル、減価償却費が5,000ドル、負債が20,000ドルだとします。合計を上からソルベンシー比率の式にプラグインします。

ソルベンシー比率=($ 25,000 + $ 5,000)/ $ 20,000

ビジネスのソルベンシー比率は1.5:1、つまり150%です。ソルベンシー比率が150%であれば、長期債務の支払いに問題はありません。

ビジネストランザクションを記録する簡単な方法が必要ですか? Patriotの会計ソフトウェアを試して財務を追跡することで、あなたの生活を楽にしてください。今日は無料でお試しください!

次の記事に刺激を与えたいですか? Facebookで私たちとつながり、あなたのアイデアや答えたい質問を私たちに知らせてください!