中小企業の所有者として、在庫を追跡することはあなたのビジネスを運営する上で不可欠な部分です。永久在庫は、在庫会計の1つのソリューションです。永久在庫とは何か、永久在庫システムがどのように機能するか、永久在庫の長所と短所について詳しく知るために読んでください。

企業には、定期的な在庫方法、永続的な在庫方法、または両方の方法の組み合わせなど、在庫を追跡するためのさまざまなオプションがあります。

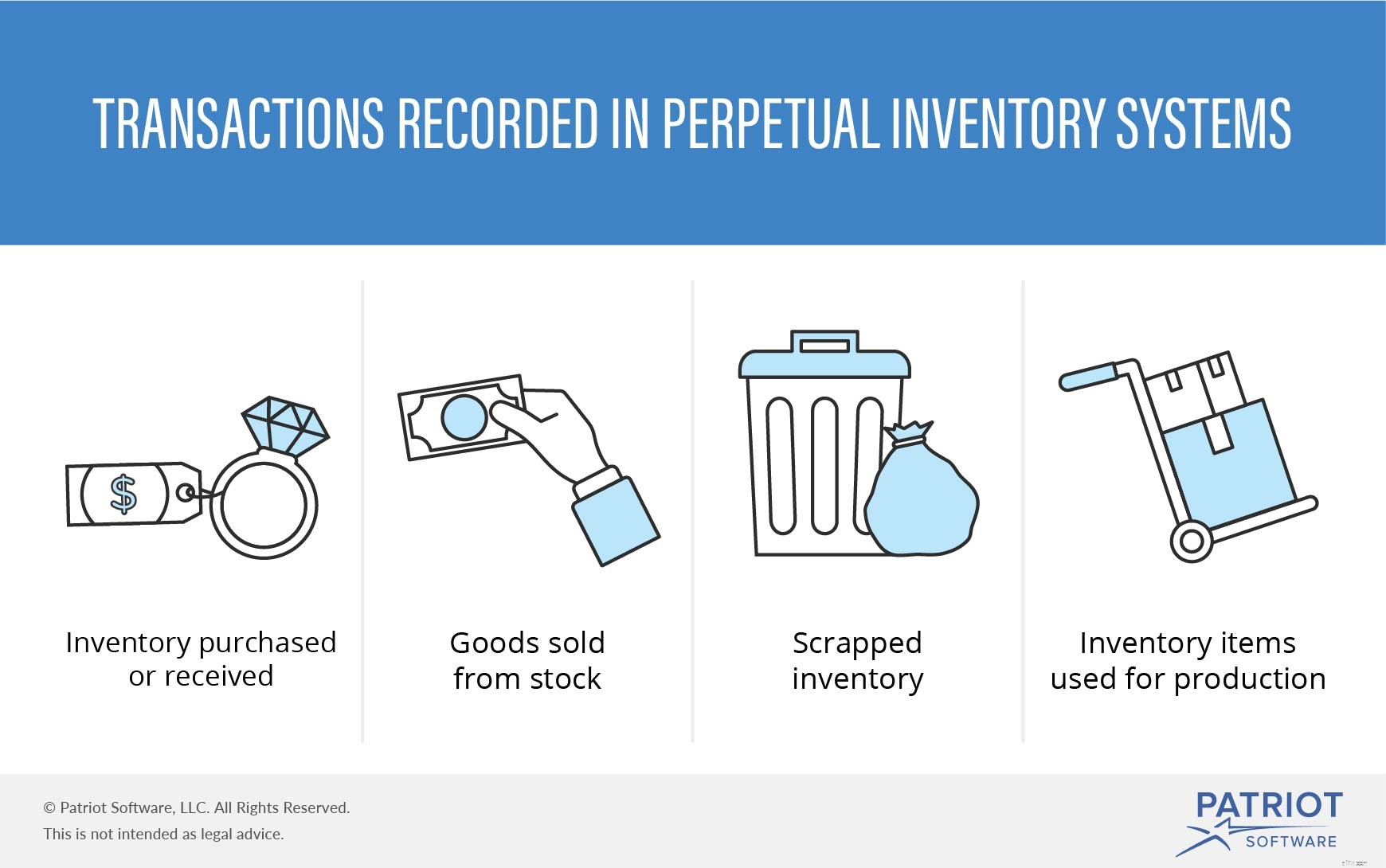

永久在庫は、コンピューター化されたPOS(point-of-sale)システムを介して在庫の販売または購入を記録する会計方法です。永続的な方法では、在庫レコードを定期的に更新して、在庫切れなどの状況を防ぐことができます。

インベントリの変更を簡単に記録、表示、およびアクセスできます。定期的に更新して永続的な在庫を適切に管理すれば、継続的で正確な結果が得られます。

定期在庫システムは、実地棚卸数に基づいて、最終在庫と売上原価を決定します。会計期間の終了時にアカウントを更新します。会計期間は、月、四半期、または年に1回の場合があります。

永久在庫システムは、在庫残高を継続的に追跡します。在庫を受け取ったり販売したりすると、自動的に更新が行われます。購入と返品はすぐに在庫アカウントに記録されます。

たとえば、食料品店は永久在庫システムを使用する場合があります。製品がスキャンされて購入されるたびに、システムはデータベースの在庫レベルを更新します。

永久在庫を使用する場合、POSシステムは自動的に在庫レベルを変更します。オンラインでいつでも在庫レポートにアクセスできるため、在庫の管理や購入が簡単になります。

ただし、永久在庫システムは常に完全に正しいわけではありません。ビジネスの在庫レベルの精度に影響を与える可能性のある多くの要因があります。あなたはあなたのビジネスで取引を記録したり、従業員の盗難を経験したりするのを忘れるかもしれません。合計を比較するために、実際の在庫数量を時々確認してください。

永久在庫の計算は、通常、定期的な在庫の場合のように、会計期間が終了するまで待つのではなく、進行中に行われます。 POSシステムを使用し、高価値の商品を販売する企業(自動車販売店など)は、通常、永久在庫システムを使用して在庫を頻繁にカウントします。

あなたのビジネスはあなたの永久的なシステムに保持されている在庫を説明するためにいくつかの方法から選ぶことができます。以下の3つの在庫原価計算方法を確認してください。

先入れ先出し(FIFO)方式では、最も古いユニットが最初に販売されることを前提としています。 FIFOとは、最初に購入または製造した商品が最初に販売した商品であることを意味します。

後入れ先出し(LIFO)方式とは、最新の購入または製造した商品を最初に販売することを意味します。

平均原価法は、総在庫原価を在庫内の商品数で割ったものです。

ビジネスにおける多くのものと同様に、永久在庫には長所と短所があります。

永久在庫の長所には、最新の在庫情報を即座に提供する機能、簡単にアクセスできるシステム、実地棚卸の必要性を減らす方法などがあります。

一方、一部の短所には、システムを使用するための従業員向けの追加トレーニング、セットアップコスト、および間違った数量の入力などの間違いによる誤った在庫レベルが含まれる場合があります。あなたやあなたの従業員が在庫の入力中に間違いを犯した場合、エラーの修正には時間がかかる可能性があります。

会計帳簿を手持ち在庫と定期的に比較して、在庫残高が正しいことを確認します。必要に応じて、いつでも残高を調整できます。

ビジネスの取引を追跡する簡単な方法が必要ですか? Patriotのオンライン会計ソフトウェアは、記録管理のニーズに対するシンプルなソリューションです。今すぐ無料トライアルを始めましょう!