すべての企業には資産があります。資産は、有形と無形の2つのカテゴリに分類できます。有形資産と無形資産の違いを理解して、会計帳簿と財務諸表を正確に保ちます。

有形資産と無形資産の両方がビジネスに付加価値をもたらします。ただし、有形資産は物理的資産であり、無形資産は非物理的資産です。

有形資産と無形資産のこの違いは、中小企業の貸借対照表と仕訳帳の作成方法に影響します。

有形資産と無形資産の違いを学ぶために読んでください。

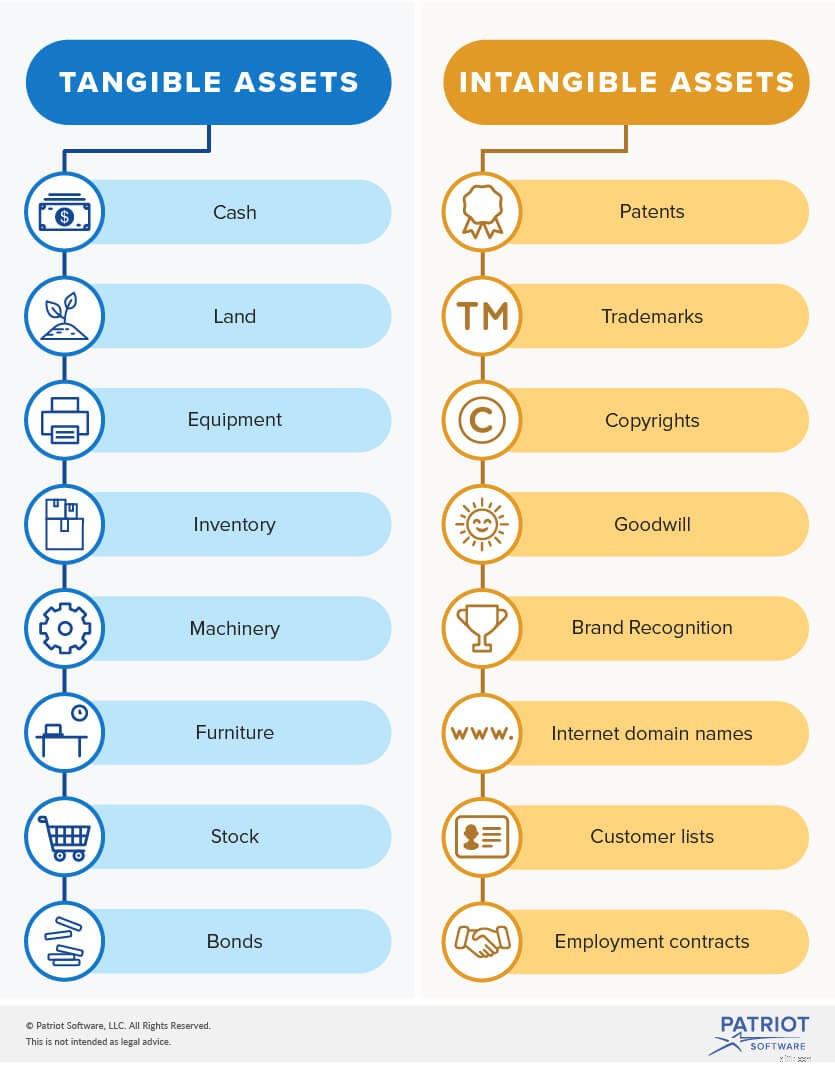

有形資産は、ビジネスに付加価値を与える物理的なアイテムです。有形資産には、現金、土地、設備、車両、在庫が含まれます。

有形資産は減価償却されます。減価償却は、有形資産の耐用年数にわたって有形資産のコストを割り当てるプロセスです。資産の耐用年数は、資産がビジネスに付加価値を与える期間です。通常、資産は1年後に価値を失います。

有形資産はさらに、現在と固定の2つのカテゴリに分類できます。

流動資産 1年以内に簡単に現金に換金できる流動性のある商品です。これらの資産は、固定資産よりも流動性があります。現金、在庫、売掛金は流動資産の例です。

固定資産 一方、は、1年以内に現金に換金できない長期資産です。建物、土地、設備は固定資産の例です。

有形資産とは異なり、無形資産はビジネスに付加価値を与える非物理的なアイテムです。特許、商標、著作権、およびライセンスは、無形資産の例です。

無形資産を現金に変換するのは簡単ではありません。固定資産より流動性が低いです。

無形資産のコストは、物理的なアイテムではないため、決定するのが困難です。たとえば、会社のロゴの価値に値札はありません。

無形資産は償却されます。償却は、無形資産の耐用年数の過程でコストを割り当てるプロセスです。

これはあなたがあなたのビジネスで持っているかもしれない有形および無形資産のより詳細な見方です。

ビジネスの貸借対照表は、会社の資産、負債、および資本をリストした財務諸表です。資産は分割され、貸借対照表に明確に記載されています。

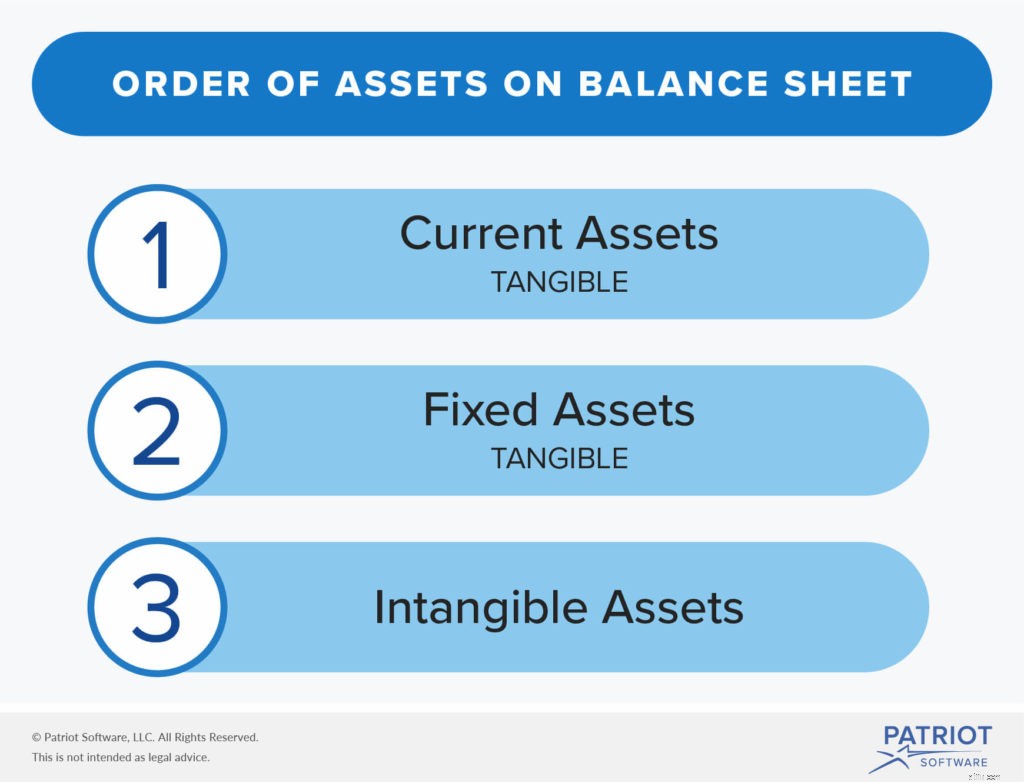

有形資産を最初にして、有形資産と無形資産の両方を貸借対照表に記録します。資産は流動性の高いものから低いものへとリストされています。

この財務諸表に資産を記載するときは、有形資産を分類する必要があります。最初に現在の資産をリストし、次に固定資産をリストします。次に、無形資産を一覧表示します。

通常、取得した無形資産は貸借対照表にのみ記録できます。つまり、別の事業から取得した資産のみを記録できます。会社が内部で生成した無形資産(購入した特許など)は含めません。

有形および無形資産を会計に記録する方法を知っている必要があります。資産は借方によって増加し、貸方によって減少することに注意してください。

有形資産である在庫に5,000ドルを費やしたとします。在庫勘定科目を借方に記入し(増加しているため)、現金勘定科目に貸方記入する必要があります(減少しているため)。無形資産である特許に5,000ドルを費やした場合も、同じことが言えます。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2018年2月27日 | 5,000 | 5,000 |

減価償却費は、会社の財務状況をより正確に把握します。これらのプロセスは、数年の間に多額の費用を分散させます。

無形資産と有形資産の会計処理は、長期資産の減価償却費を考慮すると注意が必要です。ここでも、有形資産を減価償却し、無形資産を償却します。

損益計算書に減価償却費を記載してください。

資産と同様に、減価償却費は借方によって増加し、貸方によって減少します。

IRSには、定額法と加速償却の2つの減価償却方法が記載されています。定額法による減価償却は、資産のコストを均等に分散し(総コストを耐用年数で割ることにより)、加速償却は最初の数年間はより高い割合を差し引き、その後は少なくなります。

減価償却費の仕訳を作成するには、減価償却費勘定科目から借方に記入し、累積減価償却勘定科目に貸方記入する必要があります。

たとえば、耐用年数が5年の車両を20,000ドルで購入したとします。定額法を使用して、コストを耐用年数で割ります。これにより、年間4,000ドルの減価償却費が発生します。ジャーナルエントリは次のようになります:

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2018年3月2日 | 4,000 | 4,000 |

償却は減価償却と同様に機能します。無形資産の費用をその耐用年数で割ることにより、償却費を見つけることができます。

次に、年間の償却費がいくらかを示すジャーナルエントリを作成します。償却費勘定科目から借方に記入し、無形資産勘定科目に貸方記入します。

耐用年数が14年の特許を14,000ドルで購入したとします。費用を寿命($ 14,000 / 14)で割ると、年間の償却費は$1,000になります。ジャーナルエントリは次のようになります:

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2018年3月2日 | 1,000 | 1,000 |

有形および無形の資産は、税務上の時間にもあなたのビジネスに利益をもたらす可能性があります。あなたは減価償却と償却を通してあなたの納税義務を減らすことができます。減価償却費は、IRSで請求できる税額控除です。

本を管理するための新しいシステムが必要ですか? Patriotのオンライン会計ソフトウェアは使いやすく、非会計士向けに作られています。今すぐ無料トライアルを入手してください!