あなたが新規または確立された中小企業の所有者であるかどうかにかかわらず、あなたはある時点で追加の資金を必要とするかもしれません。改修、従業員の給与への追加、または機器のアップグレードを行っている可能性があります。ビジネスローンは、多額の費用を支払い、会社を成長させるのに役立ちます。あなたは中小企業向けローンを取得する方法とあなたに最適な資金調達オプションを知る必要があります。以下の中小企業向けローンのヒントをご覧ください。

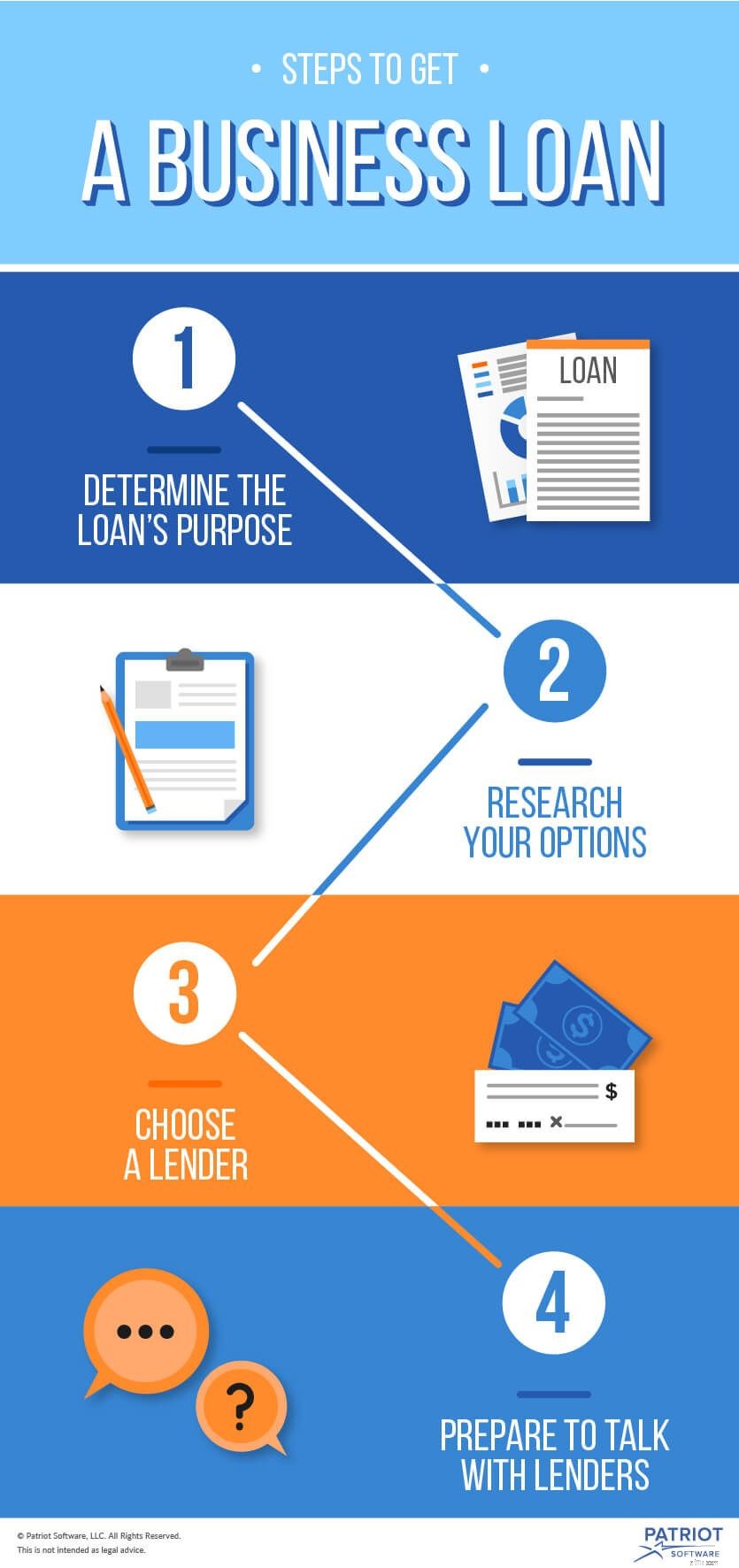

あなたはあなたのビジネス資金調達のために負債ファンド対株式ファンドのどちらかを追求することができます。スタートアップや中小企業にローンで融資することを検討していますか?中小企業向けローンを取得するには、次の4つの手順に従ってください。

あなたがビジネスのためのローンを取得するときにあなたがする必要がある最初のことはあなたがお金をどのように使うかを決めることです。ローンの必要性を評価し、資金を何に向けるかを特定します。

あなたがビジネスローンを使うことができる多くの方法があります。あなたが新しい起業家であるなら、あなたは中小企業を始めるためにローンを得るかもしれません。または、あなたはあなたの会社を成長させたいと思っている確立されたビジネスオーナーかもしれません。また、ローンを使用して、毎日の営業費用に追いつくこともできます。また、ビジネスローンで予期しないコストが発生した場合のセーフティネットとして現金準備金を作成することもできます。

資金の意図を把握したら、その使用に関する詳細な計画を立てます。貸し手は、お金が特定の目的に向けられることを望んでいます。貸し手に納得させるには、財務基準を満たし、ビジネスについて説得力のあるストーリーを作成し、自信を持って明確に計画を説明できるようにします。

利用可能な多くの中小企業向けローンのオプションがあります。あなたのニーズ、公平性、信用履歴はすべて、どのローンがあなたに適しているかを決定する要因です。

ローンを探すときに始めるのに適した場所は、中小企業庁(SBA)です。 SBAローンは、事業会社と新興企業の両方が利用できます。

SBAは直接お金を貸しません。代わりに、SBAは部分的な保証付きの銀行ローンを支援します。ローンの支払いができない場合は、SBAが責任を負います。保証は貸し手のリスクを軽減するので、ローンを確保する可能性が高くなります。

最も一般的なSBAローンプログラムは7(a)ローンです。 7(a)ローンは、運転資金、設備、不動産、改修、借り換えなど、さまざまな目的に使用できます。

7(a)ローンを確保するには、いくつかのSBAローン要件を満たす必要があります。利益のために事業を営み、中小企業であり、合理的な所有者の資本を持っている必要があります。資格要件の完全なリストについては、SBAのWebサイトにアクセスしてください。

7(a)ローンでは、最大500万ドルを借りることができます。 SBAは、最大$ 150,000のローンに対して、ローンの最大85%を保証できます。 150,000ドルを超えるローンの場合、SBAはローン金額の最大75%を保証できます。

小規模なSBAローンオプションの場合は、マイクロローンを申請できます。マイクロローンは、ビジネスを始めるためのローンを取得するための良いルートです。

マイクロローンプログラムは最大50,000ドルを貸し出します。マイクロローンの平均金額は13,000ドルです。マイクロローンは、運転資金、在庫、設備、家具に使用できます。

あなたは6年までマイクロローンを返済することができます。あなたの金利は異なりますが、金利は通常8%から13%の間です。承認された場合は、ローンの費用対効果を高める方法についてのトレーニングセッションに参加する必要があります。

中小企業の所有者として、SBAローン以外の中小企業の資金調達オプションがあります。あなたのニーズに応じて、あなたはさまざまな種類のローンを検討したいと思うでしょう。以下は、借り入れの一般的な中小企業の目的とあなたが追求すべきローンです。

営業初年度に事業ローンを確保することは非常に困難です。あなたはあなたのビジネスが利益を上げるという証拠を持っていないので、あなたに貸すリスクは高いです。新規事業主が利用できるスタートアップビジネスローンがいくつかあります。

スタートアップの所有者として、あなたは非営利のマイクロレンダーを追求することができます。非営利のマイクロレンダーは、新興企業、中小企業、恵まれないコミュニティや過小評価されているコミュニティの成功を支援するために少額のローンを提供しています。

クレジットスコアが低い場合でも、非営利のマイクロローンを取得できる可能性があります。非営利のマイクロローンは、従来の銀行ローンよりも早く利用できる可能性のある中小企業向けローンです。

ローンが承認されない場合は、友人や家族からの借り入れ、ビジネスクレジットカードの開設、ビジネスのための個人ローンの利用、またはクラウドファンディングを検討してください。

あなたのビジネスは新しい機器に投資する必要があるかもしれません。これらの購入への資金提供は、機器ローンを通じて行うことができます。

設備ローンは、事業を営むために必要な車両、機械、その他の設備に使用できます。ローンはあなたにお金への迅速なアクセスを提供し、機器の価値の最大100%をカバーします。設備ローンの金利は固定されているため、利息の割合は変わりません。支払い計画は、機器の寿命が続きます。

現金の流入と流出に対処するのは難しい場合があります。時々、あなたは現金が少ないときに費用をカバーする助けを必要とします。日常業務をカバーするために、いくつかのビジネスローンオプションがあります。

あなたは銀行からのビジネスタームローンであなたの会社を拡大することができます。タームローンの金利は固定されています。あなたは何年にもわたって毎月の支払いをします。ビジネスタームローンでは、現金の一括払いを前払いで受け取ります。これらのローンを使用して、既存のビジネスに投資します。

ビジネスローンは、さまざまな貸し手から来ています。貸し手を検索するときは、年率とローンの総借入コストを確認してください。総借入コストは、ローンの金額に利息を加えたものです。

総借入コストを最小にするには、年率が最も低いローンを選択するようにしてください。また、ローンの条件を注意深く確認し、定期的に支払いができるようにしてください。

あなたは銀行、非営利の貸し手、またはオンラインの貸し手からビジネスローンを得ることができます。ローンの種類を選択したら、複数の貸し手の間でオプションを比較します。

あなたの貸し手との関係を形成することはしばしば資金調達を確保することをより簡単にします。借りたい貸し手に口座を開設することで、貸し手との信頼関係を築くことができます。あなたと貸し手との間の良好な履歴を維持するために、支払いの遅延や当座貸越を避けてください。

ビジネスローンを申請するときは、手ぶらで貸し手に近づかないでください。あなたはあなたがローンを必要としていることを彼らに納得させる必要があり、あなたはお金を返済することができるでしょう。

貸し手はあなたとあなたのビジネスについての財務情報を要求します。あなたのビジネスがお金を稼ぐことを証明するためにあなたはあなたの年間収入を報告する必要があるでしょう。また、お金をどれだけうまく管理しているかを示すために、平均的な銀行口座の残高も必要になります。

あなたの個人的な信用履歴とビジネスの信用履歴の両方を貸し手に報告してください。そして、過去の確定申告を提供することにより、貸し手にあなたの財政についてのより多くの情報を提供します。

貸し手にあなたのビジネスの財政状態の概要を与えるために、正式で包括的な中小企業計画を作成します。計画には、年間売上高と収益性を報告する財務諸表を含める必要があります。また、将来の資金流入を予測するキャッシュフロー予測を含めます。

あなたがあなたのビジネスをどのくらいの期間運営してきたかについての情報を貸し手に提供してください。また、ローンを確保するために個人保証が必要になります。個人保証はあなたにローン返済の法的責任を負わせます。事業収入がローンをカバーしていない場合、あなたの個人資産は危険にさらされる可能性があります。

中小企業の資金を追跡する簡単な方法が必要ですか?パトリオットのオンライン会計 ソフトウェアは使いやすく、非会計士のために作られています。米国を拠点とする無料のサポートを提供しています。今日は無料でお試しください。

この記事は、元の公開日(2016年6月21日)から更新されています。