健康保険は複雑です。わかりました。

健康保険の専門用語やさまざまなコスト要因を理解しようとしている人々からよく聞かれる質問の1つは、「共同保険とはどういう意味ですか?」です。

あなたが困惑している人の1人である場合、または単に復習が必要な場合でも、心配する必要はありません。簡単にします。

簡単に言うと、共保険とは、控除対象額に達した後に支払う責任のある医療サービスの割合です。 一年間。共同保険では、自己負担額の上限に達するまで、医療サービスの費用を健康保険で分割します。

簡単に言うと、共保険とは、その年の控除額に達した後に支払う責任のある医療サービスの割合です。

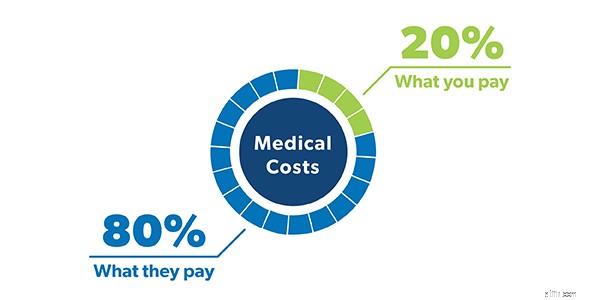

ポリシーを見ると、共同保険が分数で表示されていることがわかります。たとえば、80/20や70/30などです。ほとんどの人は、標準の80/20共同保険に慣れています。つまり、医療費の20%はあなたが負担し、残りの80%は健康保険が負担します。これは、控除対象に達した後の共同保険です。

ここで、共保険比率が月額保険料に直接影響することを覚えておくことが重要です。仕組みは次のとおりです。共同保険が高い健康保険では、通常、月額保険料が低くなります。それはあなたがより多くのリスクを負っているからです。したがって、70/30の共同保険のほとんどの健康保険は、80/20の保険よりも保険料が安いことがわかります。

したがって、ほとんどの場合健康で、適切な緊急資金が用意されている場合は、より高い共保険の健康保険を探すことをお勧めします。

さて、共同保険を完全に理解するには、段階的に医療費を支払う方法を考えると役立つ場合があります。支払う金額は、現在のフェーズによって異なります。

保険に加入する前に、すべての料金を支払う必要があります。 あなたがあなたの控除額に達するまであなたの医療費の。したがって、1,000ドルの控除対象となる保険契約がある場合、保険の支援を受ける前に、その金額を医療費に費やします。

そのため、必要に応じて控除対象をカバーするのに十分な貯蓄を確保することが重要です。完全に資金が提供された緊急資金を持っているか、または持っている場合は一貫して医療貯蓄口座(HSA)にお金を入れることで、この控除可能な段階での医療費を賄うことができます。

控除対象と共同保険がどのように連携するかを覚える1つの方法は、「控除後の共同保険」というフレーズを覚えておくことです。そうすれば、共同保険は後まで開始されないことを常に覚えておくことができます。 あなたはあなたの控除対象を満たしています。その控除対象に達すると、次のフェーズに入ります。これはです。 。 。

騎兵隊がやってきた!この時点で、あなたの健康保険が適用され、あなたが共同保険料を支払う間、あなたがその年の残りのあなたの健康費用の大部分を支払うのを助けます。

今年の初めにすでに控除対象額を達成していて、今月のフラッグフットボールの試合中に、文字通り「足を折る」というアドバイスを少し受けすぎたとします。 痛い 。

救急治療室に行った後、あなたはX線を受け取り、彼らはあなたの骨折した足にギプスをつけます。すべての治療の後、受けたすべての新しい医療サービスの総費用は2,500ドルです。

80/20の共同保険プランがある場合、それはあなたが500ドルの責任を負うことを意味し、残りは健康保険が負担します。 ふぅ!

自己負担額の上限に達するまで、その年の医療費の共保険率を支払い続けます。これで最後のフェーズになります。 。 。

手を賛美せよ! 自己負担額の上限に達すると、完了です。あなたの保険プランはその年の残りの医療費の100%を支払います、そしてあなたがしなければならないのはあなたの保険料を払い続けることだけです。 2021年に設定された健康保険の上限は、個人で8,550ドル、家族で17,100ドルです。 1

あなたの控除対象と私たちがたった今歩いた3つの段階は毎年リセットされることを忘れないでください、それであなたが必要な治療でそれを考慮することを忘れないでください。

おそらく、自己負担という用語も聞いたことがあるでしょう。 オープン登録時に健康保険の買い物をしているときに投げ出されます。

自己負担と同様に、自己負担(または自己負担)は、健康保険があなたとあなたの健康保険会社の間で医療費を分割するもう1つの方法です。ただし、いくつかの違いがあります。

パーセンテージを支払う代わりに 医療費のうち、自己負担額は定額 医療サービス用 医師の診察、処方薬、救急治療室への旅行など。あなたの健康保険プランは、さまざまな種類の医療サービスに対してこれらの自己負担料金を設定します。

病気になり、診療所に行って、訪問の費用が150ドルだとします。医師の診察に対して50ドルの自己負担がある場合、それが支払う金額になります。残りの100ドルは健康保険で支払われます。 80/20の共同保険プランでは、訪問に対して30ドルを支払うことになります(30ドルは150ドルの20%です)。この場合、共同保険の方が優れています。

しかし、2週間後、緊急治療室に行く必要があります。今回は、2,000ドルの値札が表示されます。緊急治療室への訪問には250ドルの自己負担があり、それがあなたに支払うべき金額です。 20%の共同保険では、費用のあなたの分け前は$400です。この場合、自己負担の方が優れています。

それで、全体的にどちらが良いですか:共同保険または自己負担?それは実際には、家族の全体的な健康ニーズ、保険料の額、特定の年の医療費の予想額など、さまざまな要因によって異なります。

私たちが言ったように:私たちが共同保険と自己負担について話しているとき、そしてあなたが何に対していくら借りているかについて話しているとき、物事は非常に混乱する可能性があります。したがって、少なくとも年に1回は健康保険を確認し、ポリシーにどのような費用分担が含まれているかを正確に把握してください。そうすれば、医療費が入ったときにステッカーショックが発生することはありません。

まだ自問自答している共同保険とはどういう意味ですか? 独立した健康保険代理店は、共同保険が全体的な医療費にどのように影響するかを示し、医療計画のオプションを確認および比較するのに役立ちます。

承認済みローカルプロバイダー(ELP)プログラム お住まいの地域であなたの最善の利益を探し、あなたとあなたの家族に適切な補償範囲を選ぶのを手伝ってくれる質の高い専門家を見つけるのが非常に簡単になります。

今日、独立した保険代理店を見つけましょう!