何年も前に私が株式市場に恋をしたとき、私を魅了したのはバリュー投資でした。ベンジャミン・グレアムの The Intelligent Investor というお得な本に夢中になりました。 ジョントレインの The Money Masters デビッドドレマンの反対の投資戦略。 メッセージは単純でした:低く買う、高く売る(または、もっと良いのは、まったくない)。私を興奮させたのは、他の投資家に敬遠された優秀な企業を探すことでした。見落とされた株を見つけて逆境を乗り越え、それを認識して価格を高騰させるために、今では スリルがありました。

成長株の購入はそれほど難しいことではありません。テスラエクスプレスに飛び乗るのは私の興奮の考えではなく、上に行くものは下に行くことがよくあります(たとえば、エンロンを参照)。また、データは私の側にありました:バリュー株は成長株を圧倒しました。 「1927年から2007年まで」と、今年初めのJPモルガンの調査レポートは述べています。「他の市場よりも安い株を購入すること(バリュー投資)は、非常に大きなアウトパフォーマンスにつながりました。」レポートには、1927年にバリューポートフォリオに100ドル、成長ポートフォリオに100ドルを投入した場合、2007年までにバリューポートフォリオの価値が成長ポートフォリオの約40倍になることを示すグラフが含まれていました。

しかし、その後、底が脱落した。 S&P 500バリュー指数は、株価収益率や株価純資産倍率などの評価指標によって決定され、過去5年間で年平均わずか8.6%を返しました。 S&P 500成長指数は17.5%を返しました。そして2020年のこれまでのところ、それは敗走です。成長指数は18.8%を返しましたが、価値指数は減少しました 11.0%。したがって、投資家が逃げ出したのは当然のことです。インデックスにリンクされた上場投資信託であるVanguardS&P 500 Growth(シンボルVOOG)は、Vanguard S&P Value(VOOV)の4倍の資産を持っています。 (特に記載がない限り、価格と返品は9月11日までです。)

ノーベル賞を受賞したユージン・ファーマとケネス・フレンチは、1992年にバリュー株の優位性を最初に認識したエコノミストであり、マージンの消失を記録していますが、何が起こったのか理解していないことを認めています。しかし、50年以上前にFamaのリサーチアシスタントであり、後に5140億ドルを運用しているインデックスファンドのスペシャリストであるDimensional FundAdvisorsの創設者であるDavidBoothは楽観的です。彼は成長と価値が彼らの歴史的関係に戻ると信じています。 「私の見解では、バリュー株に投資する理由はこれまでになく強力です。株に支払う金額が少なければ少ないほど、期待収益は高くなります」とブースはマーケットウォッチに書いています。

成長の遅いパラドックス。 しかし、反対側には強い議論があります。主なものは、COVIDを考慮に入れていなくても、米国は、価値と成長の相違が始まる直前の2005年以来、ゆっくりとした経済成長に悩まされてきたということです。そのような時期に、投資家は、活発なペースで売り上げと利益を増やすことができる自社にプレミアムを支払うことをいとわない。逆説かもしれませんが、景気が低迷すると成長は価値を上回ります。需要の低迷を示す長期金利の低さは、3%以上の経済成長の時代が終わった可能性があることを示しています。

今日のこれらの望ましい収益と利益の増加は、主にハイテク株に見られます。パンデミックによる最近の減少にもかかわらず、インターネットサービス業界の収益は年平均22.1%で成長し、純利益は今年の第2四半期までの過去5年間で年平均21.8%で成長しました。 。 S&P 500成長指数の資産の信じられないほどの42%は、価値指数のわずか8%と比較して、情報技術株に保有されています。一方、多くのバリュー株は、金融やエネルギーなどの不利なセクターに投資しています。

ハイテク株が成長指数を押し上げています。 Vanguard S&P 500 Growth ETFの5大企業は、すべてハイテク企業であり、ファンドの総額の8分の3を占めています。前回のレポートでポートフォリオのナンバーワン株であるAppleだけでも、最近いくつかのノックを受けた後でも、今年は53%を返しました。したがって、おそらく成長と価値の相違は、1990年代後半に以前に見られた現象であるハイテク株価の大幅な上昇の物語にすぎません。そして、あなたはその物語がどのように終わったかを覚えています。

多くのバリュー株は非常に嫌われているため、事実上、スーパーになっています。 -バリュー株。奇妙な異常は短期的には発生する可能性がありますが、歴史的なパターンは長期にわたって続く傾向があります。また、10年物国債の利回りが1%をはるかに下回っている時期に、多くのバリュー株が魅力的な配当を支払っています。最後に、親愛なるよりも安いことを好む人は誰でもそこに素晴らしい掘り出し物があることを認識しなければなりません。それらを見つけるのに最適な場所は、優れた株式ピッカーによって管理されている投資信託の中です。

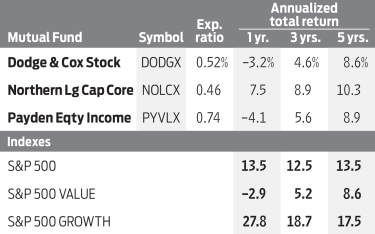

ペイデンエクイティ収入 (PYVLX)は、過去5年間で年平均8.9%のリターンを記録しており、市場全体よりもボラティリティが大幅に低くなっています。残念ながら、アドバイザーを通じて株式を購入しない限り、10万ドルの初期投資が必要です。それでも、いつでもポートフォリオをチェックしてアイデアを探すことができます。トップホールディングスの中には、防衛航空宇宙の巨人ロッキードマーティンを含むいくつかの優れた選択肢があります (LMT、389ドル)、その株式は今年横ばいで、2.5%の配当利回りでわずか15のP / E(今後12か月の予想収益に基づく)で取引されます。その他は JPモルガンチェースです (JPM、101ドル)、P / Eが14、利回りが3.6%の米国最大の銀行であり、そうです、テクノロジー企業であり、インターネットインフラストラクチャのスペシャリストである Cisco Systems (CSCO、$ 40)、P / Eは13、歩留まりは3.6%。

Dodge&Cox Stock のポートフォリオ (DODGX)は、私の長年のお気に入りであり、Kiplinger 25のお気に入りの無負荷ファンドのリストのメンバーであり、売上高は非常に低く、経費率はわずか0.52%と控えめです。 バンクオブアメリカを含む財務部門では過大評価されています (BAC、26ドル)、ウェルズファーゴ (WFC、24ドル)、バンクオブニューヨークメロン (BK、$ 36)および American Express (AXP、103)。金融セクターでは、COVIDによって混乱した他のセクターと同様に、現在および予測される短期的な収益は特に意味がありません。このような場合、私は振り返ることを好みます。たとえば、バンクオブアメリカが2022年に2019年の収益に戻った場合、その基準での今日のP / Eはわずか9になります。

Dodge&Coxは、2つの価値志向のハイテク株も所有しています。 HP (HPQ、19ドル)、3.7%の非常に非技術的な歩留まり、および Dell Technologies (デル、66ドル)。 HPは3月の安値から回復しましたが、Appleとそのコホートの見事な方法ではありません。デルのフォワードP / Eはわずか11です。このファンドの資産の実質的な9%はエネルギー部門にあり、最近ではオクシデンタルペトロリアムの保有に追加されています。 (OXY、$ 10)、年初から在庫が70%以上減少している石油およびガス探査会社。

ノーザンラージキャップコア (NOLCX)は、過去5年間で年率10.3%を返し、年額0.46%の費用を請求しており、モーニングスターによって公式に大型株の評価を受けていますが、そのポートフォリオはAppleやAlphabetなどのテクノロジー成長企業に溢れています。また、リストには、 AT&T を含むクラシックバリュー株も含まれています。 (T、$ 29)、P / Eが9で7.2%の利回り。配当の削減が間近に迫っていることを示すことがあるため、この高利回りは常に疑わしいですが、安全だと思います。考慮すべきその他の北部の保有物は Merck&Co 。 (MRK、84ドル)、製薬大手、およびペプシコ (PEP、136ドル)、飲料会社。

私の好みは、カテゴリーとしてのバリュー株を避け、つまりインデックスファンドから離れることですが、個々の株とマネージドファンドの中から選んで選択することです。そこには低価格で素晴らしい会社があり、他の投資家が追いつくのを待つ間、あなたは良い配当を集めることができます。

James K. Glassmanは、広報コンサルティング会社であるGlassmanAdvisoryの議長を務めています。彼は自分のクライアントについては書いていません。彼の最新の本は セーフティネット:混乱の時代に投資のリスクを軽減するための戦略。 彼はバンクオブアメリカの株式を所有しています。