規制、顧客の需要、人口動態の変化に牽引されて、オープンバンキングは現実のものになりつつあります。新興市場の銀行業務は、銀行とノンバンクの両方に同様の機会を生み出すでしょう。しかし、それはまた、銀行が自分たちをどのように位置づけたいかについての基本的な問題を提起します。 PSD2に促されて、EUの銀行は積極的にソリューションに取り組んでいます。それでも、スイスの銀行はまた、開放の可能性を特定し始めています。

人々は数年前からそれを発表しています。銀行は混乱するでしょうが、まだ起こっていません。 EU、特に英国とドイツでは、EU決済サービス指令(PSD2)のような規制の推進により、オープンバンキングの時代に直面しているため、これは現在変化している可能性があります。

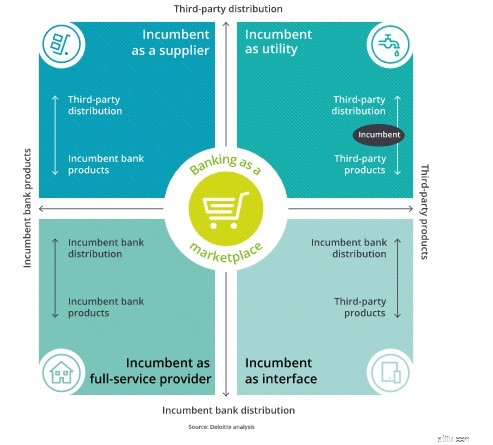

これらの先物はすべて、オープンバンキング規制の下で既存企業にとって可能であり、潜在的に利益をもたらす可能性があります。これらのオペレーティングモデルの組み合わせを選択することもできます。

しかし、ここにひねりがあります。オープンバンキングの下では、これらの先物は他のすべての人にとっても完全に可能です。考えてみてください。白紙から始めて、優れた製品を設計し、マーケティングや流通のコストを気にする必要がない場合はどうでしょうか。

または、融資、保険、貯蓄の手段を構築するためのリスクモデリングと財務の専門知識がなくても、顧客に直接商品を販売した優れた記録がある場合はどうでしょうか。

オープンバンキングはまさにその通りです。大きく開いています。

現職の銀行は、信じられないほどの強さの立場から始まっています。彼らには、成長したり、洗練したり、純粋に自分たちの得意分野に焦点を合わせた洗練されたモデルを構築したりする絶好の機会があります。

しかし、彼らは一人ではありません。テクノロジーの巨人、フィンテックの新興企業、さらには価格比較Webサイト-(顧客に販売する優れた記録を保持することについてはどうでしたか?)。それらはすべて、新しい世界で成功するために必要なツールの多くをすでに保持しており、参入障壁が低くなっています。

スイスの規制がEUの規制に準拠しているため、または進歩的なスイスの銀行が利益を享受するために開放しているため、これらがスイス市場に参入するのは時間の問題です。そしてマスコミを読むと、最初の銀行はすでにこの旅に乗り出し、ワーキンググループが銀行APIインターフェースのスイスの標準を定義していることがわかります。

このブログは、最初にUK Banking Blogで公開され、その後スイスに適応されました。