SEBIは、投資信託スキームの分類と合理化を開始しました。2017年10月6日付けの回覧をご覧ください。SEBIは、いくつかのファンドカテゴリを指定し、各ファンドハウスが各カテゴリに1つのファンドのみを持つことを義務付けました。 。

目的は、スキーム名に関する混乱を減らすことで、ファンドの数を減らし、投資家の生活を楽にすることでした。 SEBI分類ルールの詳細については、この投稿を参照してください。

この投稿では、SEBIの投資信託スキームの分類と合理化に従って、さまざまな種類/種類/カテゴリの投資信託を見てみましょう。

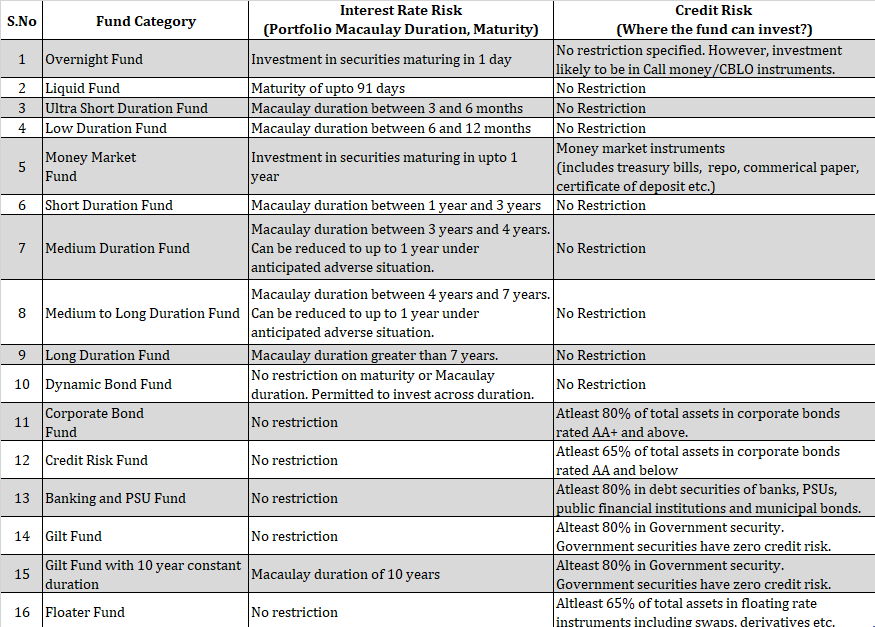

SEBIは、債務ミューチュアルファンドスキームを16のカテゴリーに分類しました。 分類は、ファンドが投資を許可されている債務証券の種類に基づいています。

分類は、原証券の満期、ポートフォリオ期間、または証券の信用格付けに基づいています。

特定のファンドカテゴリがとるべき金利リスクまたは信用リスクの観点から情報を表現します。

*中デュレーションファンド、中デュレーションファンド :これら2つのカテゴリの場合、ファンドマネージャーは、金利の見通しに基づいて、ポートフォリオのデュレーションを最大1年に短縮することが許可されています。明らかに、ファンドマネージャーが金利が上昇していると感じた場合、マネージャーは期間を短縮することが期待できます。

* フローターファンド (その性質上)金利リスクの影響を受けにくい。

債務ミューチュアルファンドにはリスクがないわけではありません 。債務ミューチュアルファンドに関連するリスクも無視してはなりません。エクイティミューチュアルファンドとは異なり、有利な点はデットミューチュアルファンドに制限されていることを理解する必要があります。したがって、私の意見では、債務投資にかかるリスクを理解することは二重に重要です。

この投稿では、債務ミューチュアルファンドに関連するさまざまな種類のリスクについて詳しく説明しました。この投稿で簡単に説明します。

金利リスク:債券価格と金利は反比例の関係にあります。 金利が上がると、債券価格は下がります。金利が下がると、債券価格は上がります。 債券ミューチュアルファンドは債券のポートフォリオであるため、債券ミューチュアルファンドのNAVも金利変動と同様の関係にあります。

すべての債務ミューチュアルファンドが金利変動に対して同様の感応度を持っているわけではありません。金利が下がる(または上がる)と、他のファンドよりも上がる(または下がる)ファンドがいくつかあります。この感度は、継続時間の形式で測定/表示されます(後で説明します)。

信用リスク :ファンドが投資した債券を保有する会社は、利息または元本の支払いを怠る可能性があります。つまり、投資したお金が戻ってこない可能性があります。会社/発行物の信用格付けが格下げされる可能性があり、その結果、債券価格が下がる可能性があります。これはあなたにとっての信用リスクです。

政府は支払いを怠ることはありません。したがって、政府(金)証券の信用リスクはゼロです。信用格付けの高い債券は、格付けの低い債券と比較してデフォルトの可能性が低くなります。

デュレーションは、債券/債券ポートフォリオ/投資信託ポートフォリオの金利感応度の尺度です。

通常、満期が長い債券の期間は長くなる可能性があります。債券ポートフォリオ(MFポートフォリオ)のデュレーションは、原債のデュレーションの加重平均です。

期間が長いほど、金利感応度が高くなります。

マコーレーの継続時間は、継続時間を計算する方法の1つです。変更されたデュレーションは別です。

マコーレーデュレーションは、債券への元の投資を回収するのにかかる時間の尺度です。実際、修正デュレーションは、金利の変動に応じて債券/債券ポートフォリオの価格がどのように変化するかを示す尺度です。

数学を深く掘り下げると、マコーレーデュレーションと修正デュレーションが関連していることがわかります。マコーレーと修正デュレーションの違いについては、Investopediaのこのリンクを参照することをお勧めします。

この投稿の計算には入りません。

金利リスクに関しては、SEBIサーキュラーには2種類の仕様があります。

マコーレーデュレーションが言及されている場合は常に、ポートフォリオマコーレーデュレーションを指します(ポートフォリオ内の個々の証券ではありません) 。たとえば、デュレーションの短いファンドでは、原証券のデュレーションが6か月未満または12か月を超える可能性があります。ただし、ポートフォリオレベルでは、期間は6〜12か月の範囲内でなければなりません。

(基礎となるセキュリティの)成熟度 これは、基礎となるポートフォリオの有価証券の満期に関係します。たとえば、流動性のあるファンドでは、各証券の満期は91年以下でなければなりません。

ちなみに、満期が長い債券は期間も長くなります。

SEBI MFスキームの分類により、明らかに物事がはるかに簡単になりました。以前は、流動性のあるファンドを除いて明確な投資ガイドラインはありませんでした。そして、これは投資家とアドバイザーの両方にとって人生を困難にしました。

ただし、この分類を行った後でも、ファンドのカテゴリを確認してスキームを選択することはできません。

なぜですか?

表からわかるように、金利リスクの仕様(デュレーション、満期)または信用リスクの仕様(社債、国債)のいずれかに制限があります。両方ではありません。

金利リスクと信用リスクの両方に関連する仕様を持っているカテゴリはごくわずかです(マネーマーケットファンド、満期が10年のGiltファンドなど)。

例を参考にして問題を理解してみましょう。

低金利と信用リスクのあるデットファンドに投資したいとします。

流動性のあるファンド、超短期のファンド、低デュレーションのファンドは、金利リスクが低いことを私たちは知っています(デュレーションが短いため)。ただし、同じカテゴリの場合、どの程度の信用リスクをとることができるかについての制限はありません。

したがって、AAA格付けの債券のみに投資する低デュレーションファンド(A)は、最大30%の投資を行う別の低デュレーションファンド(B)よりも信用リスクが低くなります。格付けされた債券。ファンドBがファンドAよりも優れたリターンを提供する可能性は十分にあります。ただし、この超過リターンは追加の信用リスクをとることによってもたらされたことを無視してはなりません。

したがって、スキームが投資できる債券の種類(信用の質に関して)を確認するには、スキーム情報ドキュメントを確認する必要があります。より大きな問題は、ほとんどのスキームがマンデートにはこの情報はありません。このような場合、評価を行うためにスキームポートフォリオを調べる必要があるかもしれません。あまり信頼できるものではありませんが、それはあなたが一緒に暮らさなければならないものです。

つまり、作業は削減されましたが、削除されていません。

多くのスキームの過去のパフォーマンスは無関係になる可能性があります

スキームの性質が変更され、他のスキームがスキームに統合された場合、スキームの過去のパフォーマンスはその関連性を失う可能性があります。

かつての短期Giltファンドが現在10年の一定の満期を持つGiltファンドである場合は、スキームに投資する理由を再検討する必要があります。ファンドは完全に異なるファンドになりました。そのような場合、過去のパフォーマンスは単に役に立たない。

他のスキームがX(たとえば)スキームにマージされている場合、スキームXの過去のパフォーマンスは、マージされたスキームの加重平均になります。

ちなみに、これはエクイティファンドとデットファンドの両方の問題です。

自分でファンドを選択できない場合は、SEBI登録投資顧問(SEBI RIA)または手数料のみのファイナンシャルプランナーに相談してください。そのようなアドバイザーはあなたにぴったりのデットファンドを選ぶのを手伝うことができます。

金利と信用リスクの低いデットファンドに投資することを好みます。

要件に応じて、流動性のある超短期デュレーションおよび低デュレーションの投資信託に固執します。もちろん、信用度の高い証券に投資するファンドを候補リストに載せるには、さらに深く掘り下げる必要があります。

コスト(費用比率)は非常に重要です。低いほど良い。

それが私の選択です。

債務投資の見方を変えたり、他の種類のファンドを選択したりする場合があります。

多くの方法があります。スキーム名またはスキームの性質の変更について、AMC(投資信託会社)から電子メールを受信している必要があります。

AMCWebサイトを閲覧することもできます。ただし、AMCがこれを非常に苦痛にしたことを伝えなければなりません。

さらに、スキーム(および変更)のリストを1つのWebページにまとめたWebサイトがいくつかあります。ここにいくつかのリンクがあります:リンク1リンク2