2020年財政法案は、2020年4月1日から、個人が株式および投資信託からの配当に税金を支払う必要があることを提案しています。この新しい税制で投資信託の配当をいつどのように使用するかについて説明します。

投資信託の配当とは何ですか? 投資家が配当オプション投資信託を誤って購入する主な理由は、配当とは何かについての理解の欠如です。ファンドが配当を宣言するとき、それはファンドマネージャーが保有するユニットに比例してこの収入を投資主に分配するためにいくつかの株式または債券または金を販売することを指します。数字を使った簡単な説明については、ミューチュアルファンドがいつ配当を宣言するかをご覧ください。

成長オプションでは、定期的な利益の計上はファンドマネージャーによって行われません。配当オプションと成長オプションの間で、リターン(一括投資の場合はCAGR、複数投資の場合はXIRR)に違いはありません。

ファンドから償還すると、ユニットは減少します。ファンドが配当を宣言すると、NAVは提供された配当額だけ減少しますが、単位は同じままです。どちらの方法でも、市場にリンクされた価値が低下します。

ハイブリッドファンドからの配当金が定期的な収入源として退職者に売られたのは残念です。 12%のサーチャージと4%のセスで10%のレートでエクイティミューチュアルファンドにDDTを導入することは、そのような投資家(およびそのような販売)にとって最初の打撃でした。 10%x(1 + 12%)x(1 + 4%)=11.648%のこの実効税率(DDT)が現在のルールです(2020年3月31日まで有効)。 (4月1日から)スラブごとにこれらに課税することは2番目の打撃です。

投資信託の配当も必要ですか? それは、オプションとその使用方法についての私たちの理解に依存します。税金に関係なく、毎月の配当金を「収入」として受け取るのは不必要なやり過ぎでした。また、ボラティリティの高い資産からの定期的な配当は悲惨なものになる可能性があります

使用法1:(A) 配当は、テーブルから「熱」を取り除いてから、利益を計上する方法を提供します(たとえば、年に1〜2回)。これらの配当が非課税であるか、低税率で課税されることが理想的です。ただし、スラブ税率でも、リスク管理の主な目的を果たすことができます。

これは、富の蓄積段階ではまったく魅力的ではありません。引退後、引退商品のバスケットから作成されたバケット戦略がある場合、エクイティバケットからのリスクは配当で減らすことができます(毎月の配当ではなく、年に1〜2回しか支払われない通常の配当オプション)。

これは自動化された利益計上システムであり、資金はリスクの少ないバケットにシフトされる可能性があります。もちろん、これらの配当についてはスラブごとに税金を支払う必要があり、これに反対する議論は次のようになります。 LTCGには1万ルピーの免税制限があり、より税効率が高い。

税効果はありますが、定期的な配当とは異なり、感情や偏見に左右されるため、リスク効率は高くありません。リスク効率は税効率よりも優先されるため、税スラブに関係なく、配当はバケット戦略の一部として引き続き使用できます。

スラブとして税金を支払うことを好まない人は、彼らが実施している代替のリスク戦略は何かを自問しなければなりません。目標ベースのポートフォリオ管理コースの講義では、引退前と引退後のまったく驚くべき直感に反する資産配分戦略について説明します。

使用法2: 成長と配当オプションの間のリスクが類似している場合は、キャピタルゲイン税を削減(理想的には排除)します。

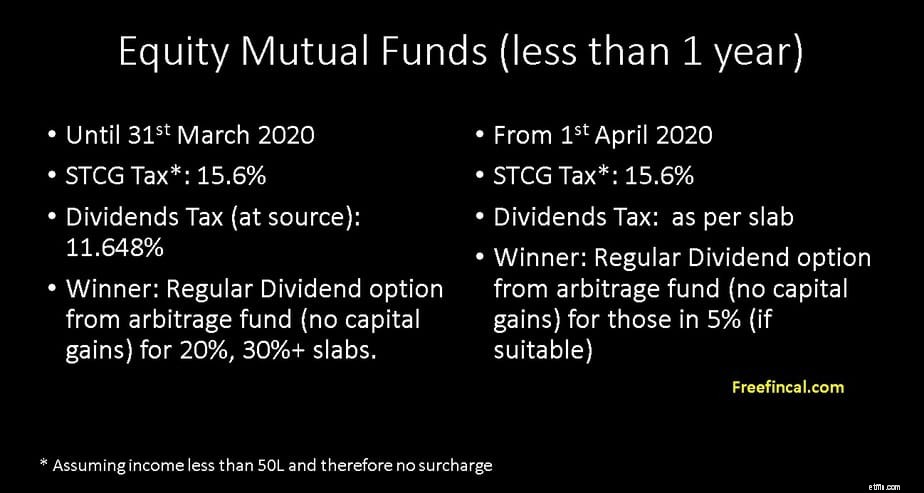

たとえば、10か月間投資して、裁定取引の投資信託を選択するとします。成長オプションを使用すると、15.6%の税金を支払うことになります(収入が50L未満であると仮定すると、追加料金は発生しません)。

週次または月次の配当オプションを選択した場合、NAVはほぼ同じ値のままになります(利益が完全に支払われるため)。したがって、短期のキャピタルゲイン税はありません。

以前の配当は非課税でした!現在の11.648%DDTでも、20%および30%以上のスラブの場合、この期間の配当オプションは成長オプションよりも優れています。

スラブごとに課税される配当の場合、配当は5%スラブの配当にのみ有益です(これは重要です)。

リスクが類似している場合にのみ、成長と配当オプションの課税を比較できることに注意してください。以前のユースケースでは、引退後のエクイティファンドの成長オプションに投資されたお金は、配当オプションよりもリスクが高くなります。

それでは、裁定取引ファンドへの投資を1年以上延長しましょう。その会計年度のキャピタルゲインが1万ルピーを超える場合、成長オプションは10.4%で課税されます(所得が50L未満であり、したがって追加料金がないと仮定)。

配当は引き続きスラブごとに課税されます。キャピタルゲインがないと仮定すると、配当オプションはどのスラブレートでも役に立ちません。

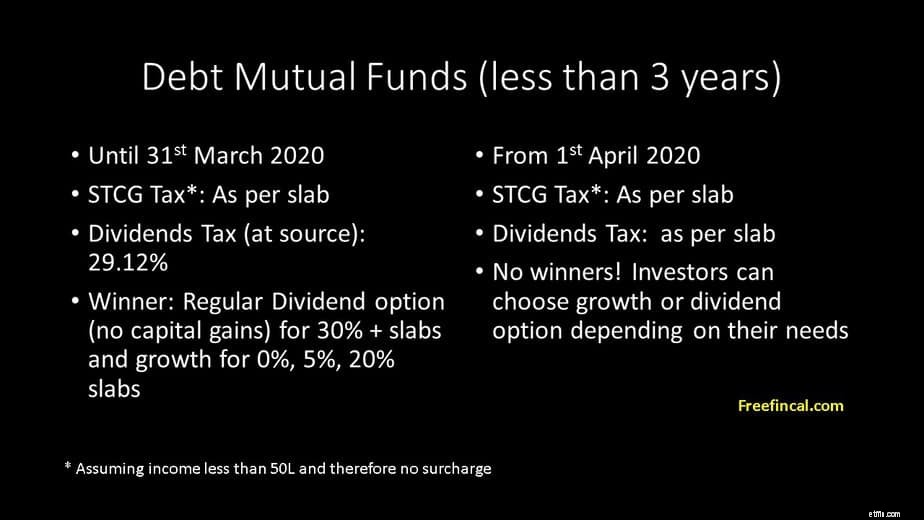

ここで、デットファンドの同じ状況を見てみましょう。 36か月未満の投資の場合、キャピタルゲイン税はスラブごとになります。配当もスラブごとです。これにより、成長と配当の両方のオプションが同じレベルになります。

現在のDDTは29.12%(25%+ 12%追加料金+ 4%Cess)です。したがって、2020年4月1日以降、すべての投資家は、少なくとも36か月以下の期間、デットファンドの配当オプションを検討できます。

3年未満の定期的な収入が必要な場合は、流動性ファンドまたはオーバーナイトファンドからの月次または週次配当がSWPと同じくらい効率的に機能します。

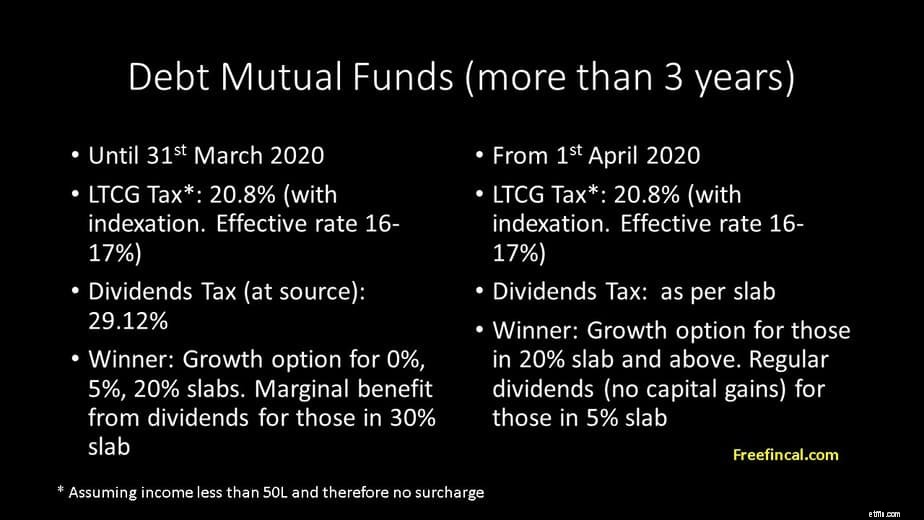

3年以上はどうですか?この場合、長期キャピタルゲイン税は20.8%です(所得が50L未満であり、したがって追加料金がないと仮定)。これは、インデックス化されたキャピタルゲインにあります。それは、購入価格のコストインフレを考慮した後です。実効税率は約16〜17%で、これはすべての税スラブで同じです。

これで、配当はスラブごとに課税されます。したがって、これは5%スラブの人にのみ有利です。リスクは同じであるため、ここでも比較が可能です。

スラブごとの投資信託配当課税は、5%スラブの投資家にとって有益な場合があります(彼らがそこに留まっている限り!)。これは、エクイティファンドおよび1年未満の期間および3年を超えるデットファンドに適用されます(3年未満の不利益はありません)。

退職者はこれをインテリジェントに使用し、ニーズに最も適した債券ファンドを選択し、固定預金よりも大幅に低い税金を支払うことができます(ポートフォリオのごく一部)。唯一の実際的な問題は、5%のスラブにいる退職者は、余剰のコーパスや収入があまりないということです。したがって、裁定取引や債務ファンドを試してみても、実際にこれらの変更から利益を得る人は多くありません。

20%のスラブの人々にとって、3年までの債務ファンドの配当は、優れたものではありませんが、新しいオプションです。 30%以上のスラブのものが最も影響を受けます。利益が税金を上回っている場合にのみ、配当を検討する必要があります(退職後のバケット戦略)。

投資信託の配当を使用していますか? 2020年4月から戦略をどのように変えていきますか?以下にコメントしてください。