この記事では、カテゴリごとに、10年間のULIPリターンとミューチュアルファンドのリターンを比較します。 ULIPは現在、投資信託の「より良い代替手段」として販売されています。これは、ULIPが非課税であるためです。投資家は、以下に示すULIPのリターンを見て、各ULIPカテゴリーの最高のパフォーマンスと最低のパフォーマンスの大きな違いを認識する必要があります。選択したULIPが上近くか下近くかを知る方法がないため、出口が高いため、税金を逃れるためだけにULIPを購入するのは愚かです。

当然のことながら、ミューチュアルファンドでも、各カテゴリーのトップパフォーマーとボトムパフォーマーの間に大きなギャップがあります。ただし、ミューチュアルファンドにはロックインがないため(節税に使用されない限り。この場合でも、ロックインはULIPより2年低い)、投資家は心配することなくパフォーマンスの悪い人から抜け出すことができます。 ULIPの場合のように生命保険給付の喪失。

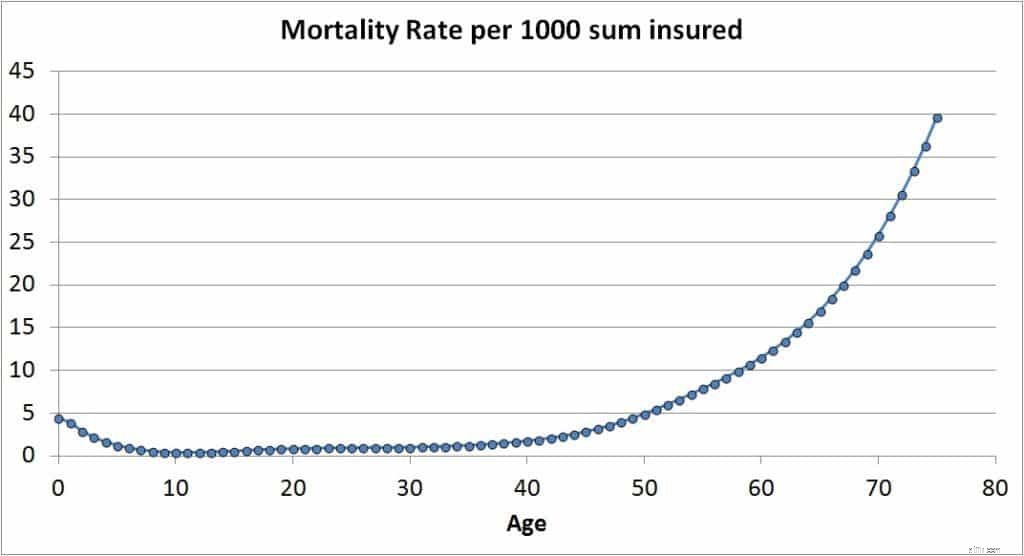

ULIPとは何ですか? ユニットリンク保険プランは、保険会社がファンドで利用可能なユニットから生命保険料を差し引く投資信託です。この声明だけで、ULIPから離れることができます!!そうでない場合は、死亡率として知られるこの保険料は、次の式に従って(定期保険とは異なり)年齢とともに増加することを認識してください。

死亡率=死亡率(到達年齢の場合)xリスクの合計/ 1000 x 1/12

ユニットは、ULIPファンドの価値がリスクのある合計(保証された合計)以上になるまで差し引かれます。

直接プランに限定した場合、投資信託はファンド運用報酬の対象となります。これは、ULIPの対応する料金に相当します。

これは、以下に示すULIPファンドのリターンが、実際に得られるものよりも少し高いことを意味します。これは、ULIPと投資信託のリターンの重要な違いです。次に、リターンの比較に移りましょう。データは2019年3月10日現在のモーニングスターのものです。カテゴリはここで定義されています。

以下に示す比較には、いくつかの仮定があります。

以下のリンクから、デットファンドのカテゴリーの比較を見ることができます。

ULIPリターンとミューチュアルファンドリターンの間のパターンを観察することが可能です。しかし、私はこれを真剣に受け止めたくありません。両方の商品で可能なリターンの広がりを理解すれば十分です。 大きな違いは、いつでも投資信託を自由に終了でき、生命保険の補償を失うことはないということです(これを取得した場合は他の場所から取得する必要があります)。免税ステータスにもかかわらず、ULIPにはこのメリットがないため、ミューチュアルファンドより劣っています。 ULIP投資家は、投資信託がそのようなパフォーマンスの低下のかなり前に終了できる一方で、ファンドが下位四分位数(25%)に到達しないことを期待して生きなければなりません。