クレジット カードを持っていますが、解約すべきかどうかわかりません。私の信用スコアに傷がつくのではないかと心配です。今日は、この決定を評価しながらリアルタイムで説明します。次に、理由を問わず、クレジット カードをキャンセルする方法を説明します。

私は普段、自分の信用スコアにはあまり注意を払いません。 800 ~ 820 の範囲であることがわかっているので、心配する必要はありません。このようなスコアがあれば、私は「並外れた信用」を持っていると見なされ、私にとってはそれで十分です。 (ちなみに、キムは私よりも信用スコアが高いことをとても誇りに思っています。)

とはいえ、ここ数年、私は要らないクレジットカードを持ち続けています。これは私が 2011 年にサインアップしたチェイス ブリティッシュ エアウェイズのカードです。素晴らしいカードですが、もっと良いカードを持っているので、私は決して使いません。現在、私の主なクレジット カードは Chase Sapphire Reserve で、個人信用取引の 99% にこれを使用しています。

基本的に、私は年間 75 ドル (ブリティッシュ・エアウェイズ・カードの年会費) を何の目的もなく支払っているのです…信用スコアを維持すること以外は。私はそれが気に入りません。むしろカードをキャンセルして、一時的に自分の信用を傷つけたほうがいいと思います。でも、クレジットカードを解約するのは悪いことなのでしょうか?それが悪いとしたら、どの程度悪いのでしょうか?

その過程を記録することにしました!一緒に調べてみましょう。

もちろん、始めるには、現在の信用スコアを知る必要があります。

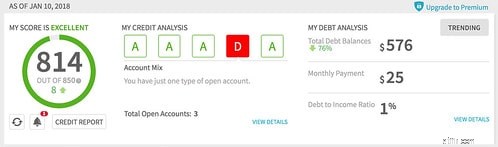

まず、Credit Sesame にアクセスしました。これは、おそらく年に 1 ~ 2 回使用している無料の信用監視ツールです。 2018 年 1 月に最後にチェックしたとき、Credit Sesame は私のクレジット スコアが 814 であると言いました。

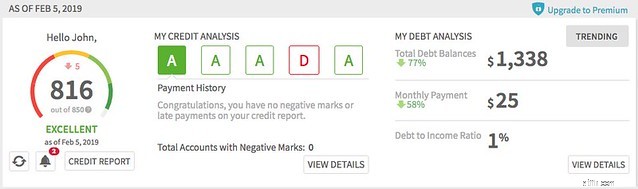

今日、Credit Sesame は私の信用スコアが 816 であると言いました:

過去 12 か月間、私の信用スコアはほぼ同じままです。 (余談ですが、Credit Sesame が私の信用スコアを高めるために私が新しいクレジット カードをたくさん作る必要があると考えているのは滑稽だと思います。会社の収益モデルが何なのか推測できますか?)

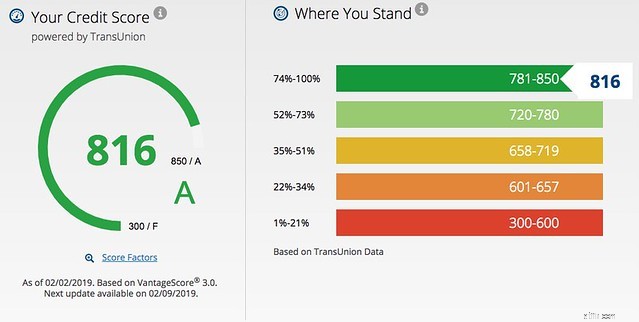

次にセカンドオピニオンを探してみました。私は Chase の顧客なので、無料の VantageScore モニタリングを提供する「Credit Journey」機能にアクセスできます。 (VantageScore は、一般的な FICO スコアの競合製品です。どちらのスコアも、貸し手があなたと取引するかどうかを迅速に評価する方法を提供するように設計されたあなたの信用履歴を数値的に表現したものです。)

Chase の Credit Journey による私の現在の VantageScore は次のとおりです。

やったー! Credit Sesameの報道と同じだ。今日の時点で、私の信用スコアを 816 としましょう。

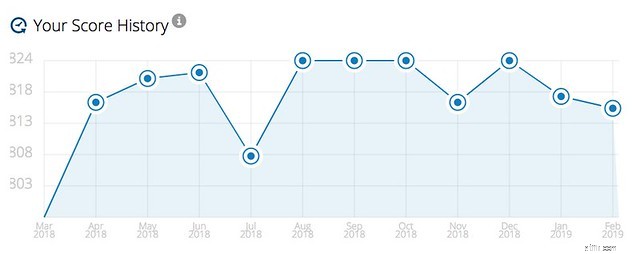

Credit Journey では、1 年間の信用スコアの履歴も表示されるため、傾向を把握できます。過去 12 か月間の私のスコアの変動は次のとおりです。 (最近の下落の原因はわかりません。私は信用を得るために何もしていません…)

さらに詳しい洞察を得るために、Credit Journey では信用の概要が提供され、信用スコアを構成するさまざまな要素のステータスを確認できます。

これは便利だと思いますが、Credit Sesame の診断ツールはもう少し堅牢です。 Credit Journey では、私の信用多様性の欠如が、より高いスコアを獲得できない最大の要因であるとは説明していません。 Credit Sesame はこれを明確に示しています。 (これは、以前に共有したスクリーンキャップの赤い D です。)

注: Chase クレジット カードをお持ちではなく、Credit Sesame を使用したくない場合は、NerdWallet から無料のクレジット スコアを取得することもできます。唯一の獲物は? NerdWallet アカウントを作成する必要があります。

おそらく私の現在の状況に最も関連していると思われますが、Credit Journey を使用すると、さまざまな変化を考慮してクレジット スコアをシミュレートできます。

スコア シミュレーターを使用すると、特定の変更がクレジット スコアにどのような影響を与えるかを確認できます。

残念ながら、このスコアシミュレーターは汎用ツールです。ユーザーが入力を正確に制御することはできません。したがって、たとえば、チェイス ブリティッシュ エアウェイズ カードのキャンセルを具体的にモデル化することはできません。

ただし 、最も古いものをキャンセルした場合に何が起こるかをモデル化できます。 クレジットカード。 2000 年代初頭に借金を抱えていたときにすべてのカードをキャンセルしたため、私の最も古いカードは 2007 年に取得した Capital One クレジット カードです。これは、2011 年に取得したブリティッシュ エアウェイズ カードとそれほど遠くありません。

Chase BA カードをキャンセルした場合に何が起こるかをテストするために、「最も古いカードをキャンセル」スイッチを切り替えました。

出来上がり! このツールによると、BA カードをキャンセルすると、最大で 20 ポイントの信用スコアが低下することがすぐにわかりました。実際の影響はおそらくもう少し小さいでしょう。

私の現在のクレジットスコアは素晴らしいです。あるスコアシミュレータによると、カードをキャンセルしてもスコアに与える影響は最小限だそうです。では、なぜ私はまだ緊張しているのでしょうか?よくわからない。不安を和らげるために、私は信用専門家であり、『Your Credit Score』の著者であるリズ・ウェストンに連絡しました。 。 「クレジットカードをキャンセルすると信用スコアに悪影響を及ぼしますか?」私は尋ね、自分の状況を説明しました。

彼女は、素晴らしく、内容の濃い答えを返信してくれました。

実際、その影響がどのくらい大きく、どのくらい長く続くかを予測するのは困難ですが、さまざまな理由から実際には心配する必要はありません。それらには以下が含まれます:

あなたの簡単な質問に対するかなり長い答えです。一般に、スコアを伸ばしたいときや、大きなローンを組もうとしているときは、口座の閉鎖を避けるのが得策です。ただし、スコアが高くなったら、時折アカウントを閉鎖しても、過度の心配をする必要はありません。

ウェストンは、私が考慮していなかった点を指摘しました。それは、クレジット カードをキャンセルすると、アカウントの有効期間だけでなく、クレジットの利用状況にも影響するということです。その Chase BA カードには 20,000 ドルのクレジット制限があるため、 キャンセルするとキャンセルされます。 これは、利用可能なクレジットのより多くの割合を使用していることを意味します。

とはいえ、実際には私にはクレジット残高はありません。私は毎月請求書を全額支払います。その結果、使用率は比較的低いままになるはずです。さらに、スコアが下がりすぎたと判断した場合は、信用を築くためにクレディセサミのアプローチを採用します。手数料のかからない新しいカードを作ります。

ブリティッシュ・エアウェイズ・カードをキャンセルすることを選択した場合、どのようなプロセスになりますか?クレジット カード アカウントを閉鎖するのは簡単ですが、やると決めたら正しく行う必要があります。

複数のアカウントを閉鎖する予定がある場合は、一度に 1 つずつ閉鎖してください。キャンセルするアカウントを選択するときは、まず手数料がかかるカードを削除します。古いカードの前に新しいカードをキャンセルしてください。 (覚えておいてください:アカウントの年齢はクレジット スコアに影響します。) 優れた特典プログラムを提供するカードを保持することを検討してください。

クレジット カード アカウントをキャンセルする前に、残高を支払うか、他の場所に送金してください。 決して まだお金を借りている口座をキャンセルしようとします。 銀行がこのようなことをする人に対して金利を引き上げるという恐ろしい話を聞いたことがあります。

準備ができたら、次の簡単な手順に従ってください。

<オル>クレジットカードをキャンセルしたほうがいいでしょうか? あなただけ その電話をかけることができます。あなた自身とあなたの状況にとって意味のあることをしてください。信用スコアを維持することがより重要であると考え、信用スコアを悪用しないと確信している場合は、口座を開いたままにしてください。しかし、クレジットカードがあなたを苦しめるのであれば、それを保管し続けるのは間違いだと思います。 (さらに、開いているアカウントは、個人情報盗難のもう 1 つの発生源となる可能性があります!)

強迫的な支出に問題がある場合は、アカウントをキャンセルするのが最善です。単に切断するのではなくキャンセルしてください。 彼ら。信用に問題があったとき、私はアカウントをキャンセルしました。そのおかげで、常にお金を使いたいという誘惑に駆られることなく、責任を持ってお金を管理する方法を学ぶ時間を得ることができました。

結局のところ、これにはすべて価値があるように思えます。ブリティッシュ・エアウェイズ カードをキャンセルすると、クレジット スコアは 816 から 796 に下がりますが、年間 75 ドル節約できます。近い将来、自分の信用スコアに依存した行動をとるつもりはないので、これは賢明な行動のように思えます。やってみます!